質量問題頻出,泡泡瑪特的“盲盒故事”還能講多久?

出品 | 每日財報

作者 | 郜融蓮

似乎是爲了標榜自己品牌與“童真”密切相關,“盲盒”玩具公司泡泡瑪特選在六一兒童節這天,向港交所提交了招股書。

值得注意的是,這次是已經融資8輪的泡泡瑪特第二次向資本市場發起衝鋒。

在過去的幾年裏,依靠“盲盒”,泡泡瑪特不僅扭虧爲盈,還實現了利潤增長百倍的奇蹟,賺錢速度堪比印鈔機。

然而,就在泡泡瑪特加速狂奔的同時,盲盒所帶來的新奇感也在部分愛好者之間逐漸消退,不少盲盒玩家開始“退坑”。泡泡瑪特自身也因“產品質量”、“被控抄襲”等問題頻頻“翻車”。

利潤暴增,融資8輪,泡泡瑪特應該“並不缺錢”,那麼爲何急着投入資本市場“懷抱”呢?在愛好者開始“退坑”的背景下,其盲盒故事還能講多久?

從虧損到盈利,已完成8輪融資

儘管現在的泡泡瑪特看起來是“金光閃閃”,有各種光環加身,但就在幾年前泡泡瑪特還在爲盈利發愁。

《每日財報》注意到,泡泡瑪特成立於2010年,成立之初只是一家類似於名創優品的店鋪,賣掉東西也是各種創意小百貨,雖然說什麼都賣一點,但的確也啥都賣不好。

2017年之前,泡泡瑪特曾經連虧三年。2014年、2015年、2016年,泡泡瑪特營收分別爲1703萬元、4538萬元和8812萬元;淨利潤分別爲-277.29萬元、-1598萬元和-3003萬元。

神奇的是,2017年,泡泡瑪特在新三板上市,業績一改往日頹勢,扭虧爲盈。

招股書顯示,報告期內,泡泡瑪特實現營收1.58億元、5.14億元和16.83億元,後兩年增幅爲225.32%和227.43%,淨利潤分別達到156萬元、9952萬元和4.51億元,2018年和2019年的同比增幅高達6279.49%和353.16%,毛利率也從2017年的47.60%增長到了64.80%。

2019年4月,泡泡瑪特在新三板終止掛牌。《每日財報》發現,從新三板退市後,泡泡瑪特便發生了一系列的工商變更,所有企業股東及自然人股東全部退出,由PopMart(HongKong)HoldingLimited出任唯一投資人,王寧仍繼續擔任公司法定代表人,企業類型也由臺港澳與境內合資企業變爲臺港澳法人獨資企業。

現在回頭再看,泡泡瑪特當時的迷惑性行爲,便是爲如今的港交所上市而做準備。

二次進軍資本市場的泡泡瑪特顯然準備充足,企查查數據顯示,截至目前爲止,泡泡瑪特已經拿到了8輪融資。就在今年4月,泡泡瑪特剛完成了上市前最後一輪戰略融資,金額超過1億美元。

講起“盲盒故事”,成也IP困也IP

如果要問泡泡瑪特是如何在一年之內扭虧爲盈的,那就要從公司的熱門產品“盲盒”說起了。

所謂盲盒,裏面通常裝的是動漫、影視作品的周邊,或者設計師單獨設計出來的玩偶。與一般玩具相比,盲盒最關鍵的商業模式在於“盲”。就像《阿甘正傳》中說過,“生活就像一盒巧克力,你永遠不知道下一顆是什麼味道。”

盲盒也一樣,沒買下並拆開它之前,你永遠不知道里面裝的是什麼款式。這種由不確定性帶來的心理情感,就像賭博和遊戲一樣,往往讓人慾罷不能。

同時,盲盒還戳中了人們的“收藏癖”。就像很多人小時候都玩過集卡遊戲,爲了湊齊108個水滸人物卡,小朋友們天天光顧校門口的小賣部,不知道喫掉了多少袋小浣熊乾脆面。

泡泡瑪特的招牌IP是一個噘着嘴大眼睛名爲Molly的小女孩,Molly爲香港藝術家王信明。

2006年以來,王信明基於Molly形象開發了多個定製系列和潮流玩具,但是由於製造成本限制和有限的商業機遇,Molly玩具的銷量和經銷一直維持在規模較小的水平。

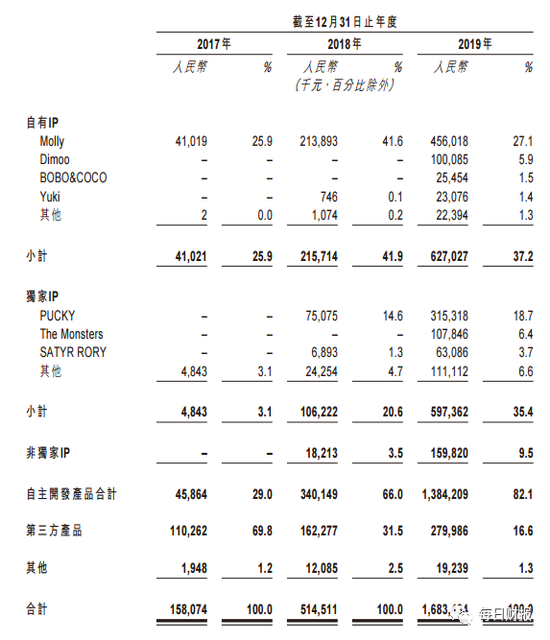

直到2016年,泡泡瑪特發現商機,推出了首個“Molly Zodiac”盲盒系列,Molly纔打開了市場,成爲了國內的“盲盒女王”。招股書顯示,目前,泡泡瑪特運營的IP共計85個,其中自有IP有12個、獨家IP有22個及非獨家IP有51個。

但泡泡瑪特其他的84個IP加起來,也不如一個Molly受歡迎。

Molly有多受歡迎?在閒魚上交易最熱門的十大盲盒產品中,Molly排名第一。2018年,原價59元到79元不等的Molly娃娃,在閒魚上的交易超過23萬單,均價270元,價格最高的一款漲價39倍。

儘管是做盲盒生意的,但泡泡瑪特並沒有把盲盒定位爲公司的核心競爭力,而是把自己定位爲IP的挖掘者、孵化者和經營者。

但成也蕭何,敗也蕭何,受益於IP的泡泡瑪特,現在也經歷着IP帶來的困境。爲了推廣IP,泡泡瑪特廣告及市場推廣開支迅速攀升,報告期各期,分別投入260萬元、1070萬元和4680萬元。

儘管花費着鉅額的推廣費用,但公司招牌IP Molly的銷售額佔總收益比重已經略有下滑。

泡泡瑪特在招股書中也坦言,公司並無法確保Molly的受歡迎程度能一直保持在其現有水平,如果Molly受損害或未能保持其目前對消費者的吸引力,則將面臨沒有替代品的困境。

此外,IP授權協議的期限亦可能構成風險,因部分產品根據授權協議開發,授權期限通常在1-4年,其中有的不會自動續期,屆時不再有權出售產品,可能對業績造成不利影響。

質量問題頻出,產品品控待強化

根據弗若斯特沙利文報告,中國潮玩零售的市場規模由2015年的63億元增加至2019年的207億元,複合年增長率爲34.6%。同時,受中國潮玩的受歡迎程度不斷上升所推動,這一市場規模預期將於2024年達到763億元。

看中了盲盒市場的潛力,越來越多的大佬開始入局,使得盲盒市場的競爭愈發激烈。入局者有獨角獸、L.O.L、sonyangle、畢奇、littleamber、吾皇萬睡、actoys貓鈴鐺、lego迷你人仔、sml盲盒等。

儘管泡泡瑪特暫時處於領先位置,但其身後的選手和其差距並不大,只要泡泡瑪特稍不注意,便會被趕超。

想要在吸粉的基礎上固粉,那必須能拿出顏值能打、質量過關的產品。雖然,泡泡瑪特旗下產品顏值不錯,但其質量一直被消費者詬病。

據第三方投訴平臺黑貓投訴顯示,截至6月3日,關於泡泡瑪特的投訴量已達1338條,投訴原因主要集中在“質量差”“退貨退款進程慢”兩大問題。

此外,今年1月,泡泡瑪特還因平臺投訴解決率爲0,而登上了“315消費保”的黑榜。

除此之外,泡泡瑪特還多次被指涉嫌抄襲。《每日財報》注意到,今年2月,泡泡瑪特新品AYLA動物時裝系列對外發售,但隨後就被指出,疑似抄襲知名娃社“DollChatueau”2017年的產品。之後的2月18日,泡泡瑪承認了設計存在問題,並承諾下架及退款召回。

最終在2月18日,泡泡瑪特官方發佈致歉微博,承認AYLA動物時裝秀系列個別款式設計過程存在問題,與“DollChateau”產品設計相似,全渠道下架該系列產品,已售出的則退款並召回。

踩中人性弱點,能否延續成功

有人說,盲盒從其本身來講,就是一種軟賭博行爲。

一個59元的盲盒並不算貴,大多數消費者本着“花錢買快樂”的思想,先來一個,試試能不能抽到自己喜歡的。抽到重複的,想要其他的;抽到普通的,想要稀有的;抽到喜歡的,想要全套的。

可以說,泡泡瑪特摸透了消費者心理,踩中了人性的弱點,打開了市場,然而,但這樣的成功能延續下去嗎?

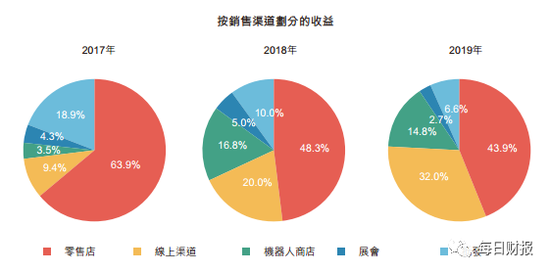

據招股書顯示,泡泡瑪特將近一半的營收來自於公司的線下門店,零售店和機器人商店(自動販賣機)佔公司總營收的比重將近60%。

對於這樣一個依賴於線下的行業來說,新冠疫情造成的影響顯而易見。不僅線下銷售受到重創,就連近年來公司戰略中極爲重要的玩具展,也無限期地延期。

值得注意的是,過去三年,盲盒經濟一片繁榮,但疫情之下,如今的消費者正在變得冷靜和理性。

不少盲盒玩家已開始“退坑”,在閒魚低價批量售賣自己曾經的收藏。一些“退坑”賣家將盲盒普遍標價在50元以下,部分非熱門IP標價低至10-20元。

盲盒抓的是人性的弱點,賣的是5到10分鐘的多巴胺,但當人的基本生存問題受到衝擊時,盲盒經濟的熱潮也將消退。另外盲盒經濟極其依賴線下場景,受疫情影響,人們減少外出,這也在給盲盒經濟不斷降溫。

再從產品端去看,商家如今也正面臨新IP的開發困境。盲盒經濟的商業邏輯固然相當巧妙,但對於消費者而言,激發購買慾的核心還是精美的新產品。

雖然泡泡瑪特有80多個IP,但是真正能帶來大量營收的IP卻不超過5個,其中爆款IP“Molly”就佔了3成收入。

任何量產的東西,只要廠家想做,就可以大量供給,“絕版”只是傳說。有人想買,放着錢不賺,商人怎麼會犯傻?只是爲了賺更多的錢罷了。

只要是炒作,難免滋生泡沫,在泡沫沒破之前,它會變得越來越大,誘使一些人加入“膨脹大軍”,當“接盤俠”。可是,物極必反,泡沫一旦炸裂,則會灰飛煙滅。當外行聽說某物的價格暴漲、創造“神話”的時候,它可能已經“見頂”。

對於公司價值,亦是如此。