福昕軟件IPO:業務單一依賴國外 利潤增長靠節省研發

原標題:福昕軟件IPO:業務單一依賴國外,利潤增長靠節省研發

繼金山辦公登陸科創板,且市值迅速突破1000億元后,其“老冤家”福昕軟件近日來到了科創板門前。

6月1日,科創板發審委重新開啓了對福昕軟件的科創板上市審覈,並計劃於6月29日召開發審委會議,這場會議將最終決定福昕軟件能否如願上市。

福昕軟件旗下核心產品爲“福昕PDF”閱讀器以及PDF相關產品,儘管近年來業績增速較快,但其產品線始終十分單一,一旦核心業務受挫,將爲公司發展帶來不小的瓶頸。

招股書顯示,福昕軟件收入嚴重依賴海外市場及歐美巨頭公司,其近幾年來自海外收入佔總收入比重長期維持在9成以上,存在依賴大客戶風險。因爲收入主要來自海外,還爲審計工作帶來難題——多家國外大客戶不接受福昕軟件審計的走訪要求,導致其財務數據的真實性存疑,此事也被上交所審覈問詢到。

與國內競爭對手相比,福昕軟件較小體量,近年來收入增長步伐也較之同行並不明顯。2016年至2019年,福昕軟件營業收入分別爲1.77億元、2.21億元、2.81億元、3.69億元。根據計算,其2019年營業收入較2016年增幅爲108.88%。同一時間段內,萬興科技營業收入由3.68億元增長至7.03億元,增速爲91.0%。

作爲一家高新技術企業,福昕軟件的研發技術實力也有待提高。2016年以來,福昕軟件的銷售費用率顯著高於研發費用,且銷售費用佔收入比重增幅近年來持續提高。與此同時,福昕PDF閱讀器軟件多次被中外媒體曝出漏洞。就在今年4月23日,浙江省網絡與信息安全信息通報中心官網上通報稱,福昕軟件旗下的Foxit Reader和Phantom PDF等PDF存在高危的遠程代碼執行漏洞。

營收9成依賴國外 國內市場開拓落後

福昕軟件的成長曆程可謂是“牆內開花牆外香”的典型。

2001年,中科大少年班“天才”熊雨前與妻子顏凌虹海外歸國,在福建福州市成立了福昕有限,即福昕軟件的前身。

歷時19年後,福昕軟件逐漸開發出PDF產品套件、包括SDK在內的開發平臺與工具以及基於企業內部服務器及雲端的 PDF 相關獨立產品等較爲齊全的產品體系。

2017年至2019年,福昕軟件的營業收入爲2.21億元、2.8億元和3.69億元。2017年至2019年,福昕軟件歸母淨利潤分別爲2567.65萬元、3848.78萬元、7413.57萬元。

招股書中表示,公司主要產品已實現從免費產品到定製化產品,再到標準化產品的轉型。

然而,福昕軟件在國內創業,市場則主要依賴國外。招股書數據顯示,海外收入佔比分別爲96.76%、92.81%和91.6%,尤其是來自北美和歐洲地區的銷售金額佔比連續三年居80%以上。

福昕軟件在招股說明書中表示,海外市場銷售收入在公司營業收入構成高的主要原因是不同地區軟件產品消費習慣的差異,公司瞭解海外軟件用戶的文化、使用習慣及經營環境等,並擁有豐富的海外營銷經驗。

據瞭解,2017年在創業板上市以前,福昕在國內的主要競爭對手——萬興科技的海外收入佔總收入比重一度接近99%,但近年來,萬興科技逐漸將注意力轉移到國內,並定下了“回師中國”的戰略。近年來,萬科科技的國內市場收入佔比逐漸提高,已經由2017年1%左右增加到2019年末的9.61%。

公開資料顯示,萬科科技相關負責人回應之所以確定“回師中國”戰略的原因時曾表示,要做到10億美元以上營收,必須依賴國內市場;另外,中國在IT行業已經具備引領全世界的實力,有必要抓住這一機會實現企業的快速增長;最後,中國作爲全球重要的市場,回師中國其實是全球化的重要一步。

與之相較,福昕軟件近年來也開始重視國內市場,且已經擁有中鐵建、中國電力工程顧問集團、科大訊飛等國內客戶。但從總體上看,福昕軟件對國內開拓的進展並不順利。2017年-2019年,來自中國大陸的收入比重由5.22%增長至8.4%,僅增加3個百分點。規模上也僅有3093.86萬元,僅爲萬興科技一半。

分析人士認爲,福昕軟件中國市場開拓不利與福昕軟件“內嵌植入”的銷售模式有關。福昕軟件通過與谷歌、戴爾、亞馬遜等公司合作推廣公司的PDF產品。自2018年開始,福昕軟件與戴爾合作,在全球範圍的戴爾銷售平臺上共同推廣公司Phantom PDF產品。不過,在國內,用戶更多是使用福昕軟件的免費產品,“內嵌植入”模式一時難以走通。

值得一提的是,福昕軟件收入依賴國外,也爲公司上市前的財報審計工作帶來了難題,在審計機構沒辦法走訪前提下,公司財務真實性存有疑問。

上交所也曾發出問詢,就福昕軟件海外客戶走訪比例和回函率較低等問題,要求相關保薦機構要求其對公司收入真實性予以覈查。對此,申報會計事務所表示,已通過“隨機抽選部分當年收入金額低於 100 萬元的客戶發送函證”等替代手段驗證了福昕軟件收入的真實性。

研發投入佔比銳減背後 福昕軟件技術實力幾何?

2017-2019年,福昕軟件收入由2.21 億元增加到3.69億元,較2016年增幅爲67%,同一時間段內,公司歸母淨利潤由2567.65萬增長至7413.57萬元,增幅爲188.7%,是收入增幅的三倍。

招股書顯示,福昕軟件淨利潤增速遠超收入增速與公司“節約”研發投入有關。

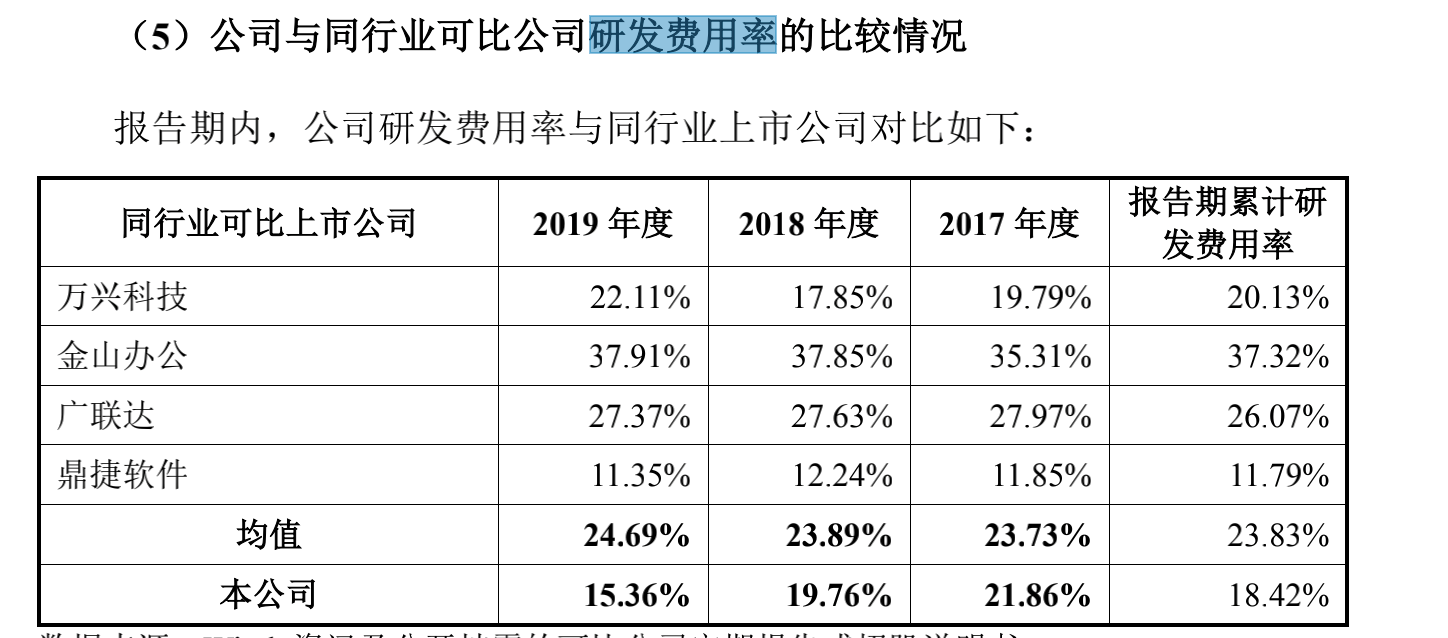

招股說明書數據顯示,2017年-2019年,福昕軟件研發費用分別爲4822.82萬元、5550.12萬元和5665.32萬元,幾乎沒有增長,其佔當期營業收入比例分別爲21.86%、19.76%和15.36%。可以看出,福昕軟件研發投入佔比在不斷降低。

與其他公司相比,福昕軟件的研發費用率也較爲偏低。其競爭對手萬興科技和金山辦公2019年研發費用率分別爲22.11%和37.91%,同行業上市公司均值爲24.69%,明顯低於同行業其他上市公司。

值得一提的是,在研發費用率走低同時,福昕軟件的銷售費用率在明顯提升。過去三年,福昕軟件銷售費用率分別爲35.03%、38.94%及39.95%。

通過人爲降低研發支出比例,福昕軟件增厚了利潤,並一定程度上維持了營造出了“好看”的利潤數據。但作爲一家產品線單一的高科技企業,其後續企業競爭力如何維持成爲難題。

值得一提的是,此前公佈的招股書申報稿中,福昕軟件曾提到公司獲得世界著名IT雜誌多個獎項,在國內也獲得了“國產互聯 PDF 首選品牌”、“2018 中國 PDF 電子文件領軍企業獎”等獎項。

然後,在其後的交易所問詢之下,福昕軟件承認了PC World、PCMagazine、CNET 所頒發獎項的獲獎時間較遠(頒獎時間均在2011年以前),“國產互聯 PDF 首選品牌”、“2018 中國 PDF 電子文件領軍企業獎”所獲獎項權威性相對較低,對此,公司已在招股說明書中刪除有關表述。

此外,福昕軟件近年來被中外媒體頻繁曝光“重大”安全漏洞,也引發了人們對於其產品技術實力的質疑。記者注意到,在公司遞交招股書(申報稿)後不久,浙江網絡與信息安全通報中心便公佈了公司旗下的Foxit Reader和Phantom PDF等流行PDF工具先後曝出高危的遠程代碼執行漏洞。

亞馬遜清倉式減持“損失”3.7億 是否繼續合作存疑

2013年9月,福昕軟件有限公司正式啓動股份制改革。股份制公司成立之初,公司熊雨前持有福昕軟件63.63%股權,爲最大股東;亞馬遜持股比例爲13%,爲第二大股東。

此後股份歷經多次更迭,亞馬遜始終未拋售公司股份,直至2019年3月前,亞馬遜依然持有福昕軟件390萬股股份,佔總股份比例爲12.38%。

然而,就在公司宣佈自新三板轉戰科創板前夕,亞馬遜突然減持福昕軟件,引發外界關注。招股書顯示,至2019年末,亞馬遜已不再公司前十大股東之列,持股數低於42.6萬股,持股比例低於1.18% 。但招股書中並未公佈誰接手了這部分股份。

從時間點上看,亞馬遜減持時機並不“巧妙”。2019年3月19日,福昕軟件股價爲16.44元/股,至2020年3月23日,其股價已上漲到112.04元/股,年內增幅爲581.5%。以390萬股全部被清倉計算,亞馬遜此舉相當於少賺了約3.73億元。

與此同時,自2011年開始,亞馬遜在Kindle產品中使用福昕軟件開發的PDF顯示及渲染技術,並與公司建立長期合作關係。數據顯示,亞馬遜多次位列福昕軟件前五大客戶。但在2019年,亞馬遜將福昕軟件股份轉讓之後,其也從福昕軟件前五大客戶名單中消失。

這是否意味着亞馬遜與福昕軟件關係已發生重大變化,並進一步讓公司損失一位大客戶?對此問題,新京報記者多次致電福昕軟件,截至發稿,尚未取得回應。

戴爾是公司第一大客戶兼第二大供應商 相關銷售記錄未經審計

招股書顯示,福昕軟件的前幾名客戶與供應商之間部分出現了重合,其採購與銷售內容是否存在關聯、定價是否公允引發質疑。

出現重要客戶和供應商是指谷歌和戴爾兩家公司,2017年-2019年,福昕軟件在谷歌花費了4027.15萬元的互聯網廣告服務,這期間其對谷歌的銷售收入僅676萬元。公司在DELL對應的花費爲1618.45萬元,銷售收入爲3391.43萬元。

關於谷歌,公司對谷歌銷售主要來源與 2017 年的開源項目,相關定價是基於商業談判結果。向谷歌採購的主要是廣告服務,公司按照點擊量、視頻觀看量和廣告展示量向谷歌公司支付廣告費,屬於正常的市場採購行爲。

與戴爾的合作包含戴爾爲其做市場推廣、作爲代理商爲其代理銷售產品兩項。

招股書顯示,2018年年中開始,戴爾逐漸成爲最重要代理商,且賦予其定價權等重要權限。“公司通過戴爾的渠道進行銷售, 戴爾擁有自主定價權,向終端客戶收取軟件銷售款,與公司按照協議約定的價格進行結算,戴爾賺取代理差價。”而戴爾也不負衆望,僅在第二年,戴爾便取得了3391萬元的銷售收入,佔公司總銷售收入的9.19%,成爲公司第一大客戶。

值得一提的是,根據深交所問詢顯示,這部分銷售收入並未經過福昕軟件審計。公司方面表示,戴爾作爲國際知名企業,具備優秀的市場信譽,公司取得戴爾發回的銷售記錄不存在重大異常的情形,出於保持良好合作關係的角度考慮,公司未要求對戴爾的銷售記錄進行審計。(記者 彭碩 李雲琦)