中金:裝配式建築投資圖譜——看好構件和設備龍頭

來源:中金點睛

2016年起中國裝配式建築行業進入快速推廣階段,爲產業鏈企業提供技術變現渠道,企業面臨盈利快速增長的機遇期。考慮到產業鏈各環節受益順序、需求增速、行業格局存在差異,我們認爲構件和設備環節龍頭企業有望充分受益行業增長。我們看好變現渠道暢通、業績釋放確定性強的細分領域龍頭企業:看好結構件龍頭企業,建議關注裝配式裝修龍頭企業和塔吊租賃龍頭。

產業鏈概覽:需求強勁增長,構件、設備環節受益確定性強

行業空間:到2025年新開工面積複合增速有望在15%以上

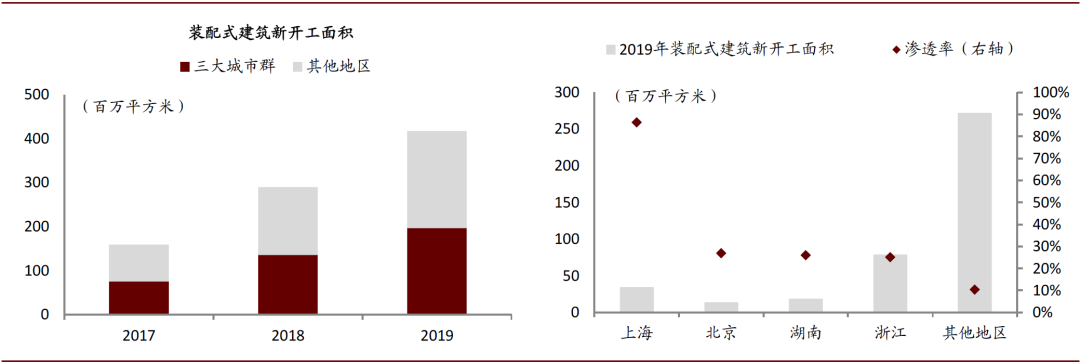

2019年裝配式建築新開工面積同比增長45%,政策支持是核心動力。根據住建部數據,2019年全國裝配式建築新開工面積達4.2億平方米,同比增長45%,近三年複合增速達54%;2019年裝配式建築以新開工面積計算的滲透率達18.4%[1],較上年提升4.6ppt。從各地出臺的政策看,2016年起裝配式建築獲得了地方政府的大力支持,具體方式包括土地招拍掛規定、財政補貼、容積率獎勵等;我們認爲政策支持是近三年裝配式建築新開工面積強勁增長的核心動力。

滬、京、湘、浙是目前裝配式建築發展的四大前沿省市。京津冀、長三角、珠三角三大城市羣爲中央規劃的裝配式建築發展的“重點地區”、因而政策支持力度較大,疊加浙江、湖南等地區擁有較爲豐厚的產業積澱,目前上海、北京、湖南、浙江四省市的裝配式建築產業發展領先全國:2019年四地合計裝配式建築新開工面積佔全國的35%;四地總體滲透率達31%,而全國其他地區裝配式建築滲透率僅10%。

2019-2025年全國裝配式建築新開工面積CAGR有望達16%。我們預計在建築方式升級的緊迫性以及中央政策鼓勵下,各地將繼續積極推進裝配式建築發展。在四省份的試點和示範效應下,其他地區裝配式建築滲透率也有望快速提升。我們預計國務院此前制定的“到2025年全國裝配式建築滲透率達30%”的目標有望提前、超額實現。假設2020-2025年裝配式建築滲透率每年提升5ppt,則到2025年滲透率提升至48%,對應裝配式建築新開工面積達10.2億平方米,隱含2019-2025年複合增速達16%。

圖表: 發展空間:我們預計2019-2025年裝配式建築新開工面積複合增速有望達16%

資料來源:住建部,萬得資訊,中金公司研究部;注:此處滲透率基於住建部披露的裝配式建築新開工面積和國家統計局的房屋新開工面積計算。

圖表: 區域差異:上海、北京、湖南、浙江是裝配式建築發展的四大前沿省市

資料來源:住建部,萬得資訊,中金公司研究部;注:此處滲透率採用住建部披露口徑。

行業發展階段:2016年開啓落地試點,當前市場化推廣正逐步加速

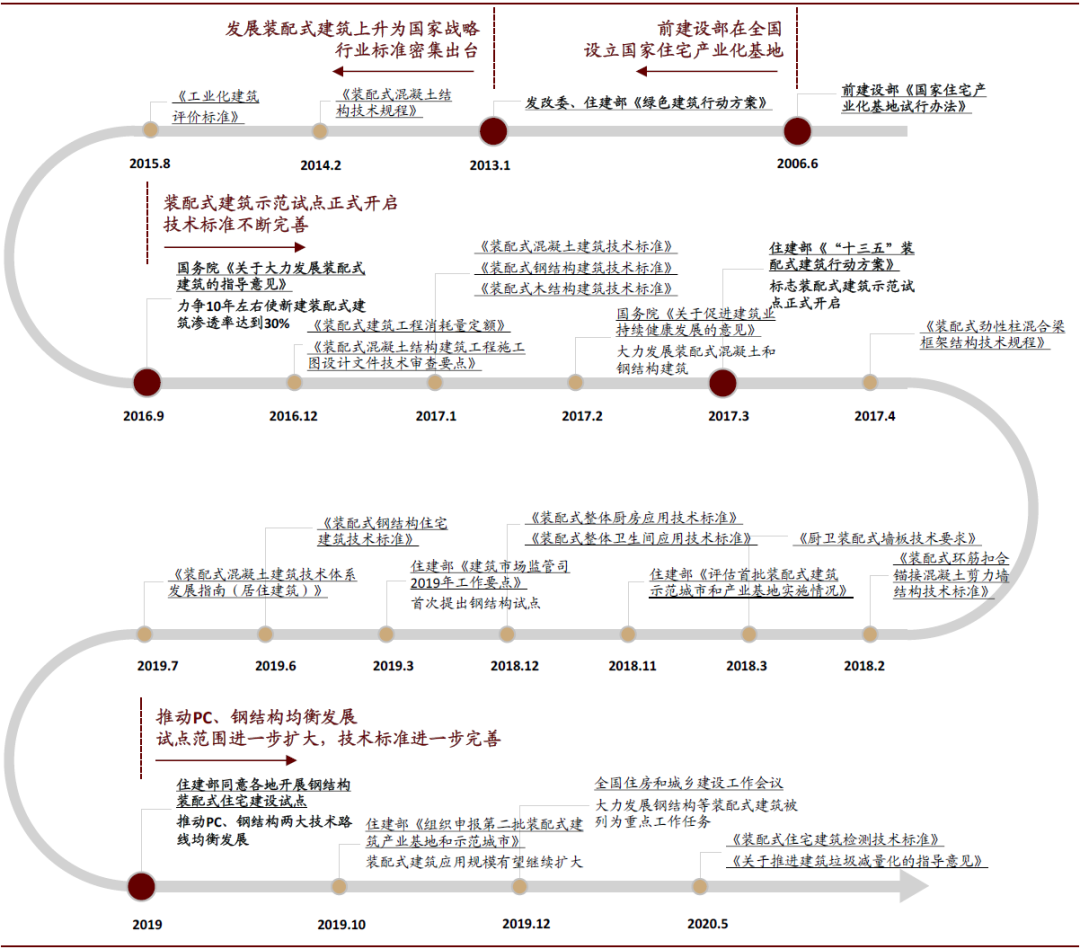

2016年起正式開啓示範試點,小範圍內實現技術落地。政府長期以來持續支持建築工業化發展,早在2006年前建設部即開始推行住宅產業化基地建設,主要任務是選取一批產業鏈龍頭企業進行技術研發;2013年在節能環保的發展要求下,發改委、住建部發布《綠色建築行動方案》,其中“推動建築工業化”被列爲十大任務之一,標誌着發展裝配式建築上升爲國家戰略;2016年國務院《關於大力發展裝配式建築的指導意見》(以下簡稱“指導意見”)和2017年住建部“行動方案”出臺,同時各地發展措施相應出臺,標誌着裝配式建築示範試點正式開啓;在前期技術創新的基礎上,北京、上海、浙江、湖南等產業培育較爲成熟的地區實現了一定規模的技術落地。

當前看:政策支持力度不減,技術突破和市場培育有望加速產品推廣。“指導意見”指出:發展裝配式建築應堅持市場主導、政策推動。2016年以來裝配式建築快速落地主要由政府系列政策所推動,過程中建造成本、市場接受度、監管體系等均在逐漸完善。我們預計隨着建造技術、產業配套、市場培育以及政策體系持續完善,未來行業有望逐漸進入市場推廣期,屆時龍頭企業的前期投入積累有望隨着市場的擴大而迎來快速變現。

► 政策:支持力度不減,標準規範繼續完善。繼2017年3月住建部開展第一批裝配式建築示範試點、確定了30個示範城市和195個產業基地後,2019年10月住建部通知組織申報第二批示範城市和產業基地,我們預計有助於裝配式建築應用規模繼續擴大。同時在政策引導方向上,前期裝配式建築推廣以PC爲主,2019年起開展鋼結構裝配式住宅建設試點,推動兩大技術路線均衡發展。在標準規範上,2017年至今各項行業技術標準密集出臺,爲監管體系完善、推動行業規範發展打下基礎,我們預計未來相關規範有望繼續完善。隨着中央保持較大支持力度、標準規範繼續完善,地方政府也有望繼續給予地產商、建築承包商、構件生產商較大支持力度,支持行業發展。

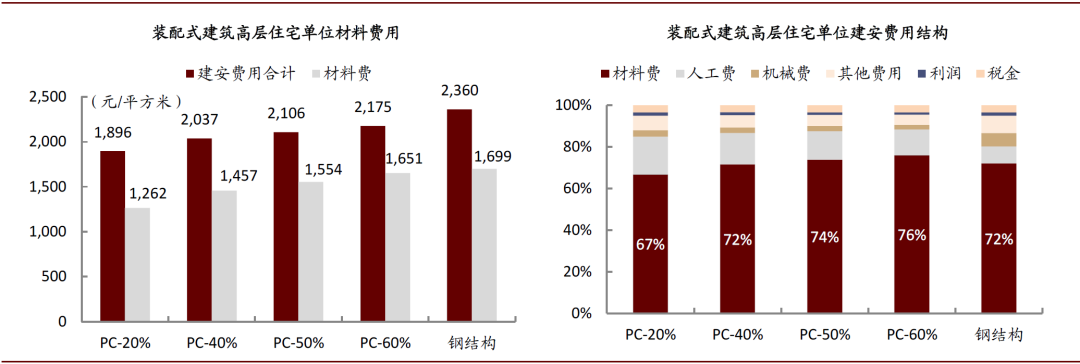

► 產品:已形成階段性成果,但成本仍有優化空間。近年來在政策推動下,龍頭企業通過持續的技術創新已形成裝配式建築相關產品、並已積累了一定的工程實踐經驗。根據住建部2016年底發佈的《裝配式建築工程消耗量定額》,PC(以50%裝配率計算)和鋼結構裝配式建築單位建安費用分別約2,100、2,300元/平方米;其中材料費是建安成本的主要構成(佔比在70-75%左右),也是當前裝配式建築造價中高於傳統現澆建築的主要成本項目,原因一方面是當前的技術水平下,爲滿足建築結構強度、抗震性能等要求,裝配式建築天然具有更高的材料消耗(如樓板和外牆厚度更大);另一方面是產業鏈不夠完善、預製率和裝配化率不夠高造成的效率低下(如設計、構件製造、吊裝、運輸環節效率均有提升空間)。我們預計隨着生產工藝優化、產業鏈配套更加完善、預製率和裝配化率持續提升,裝配式建築單位造價仍有降低空間。

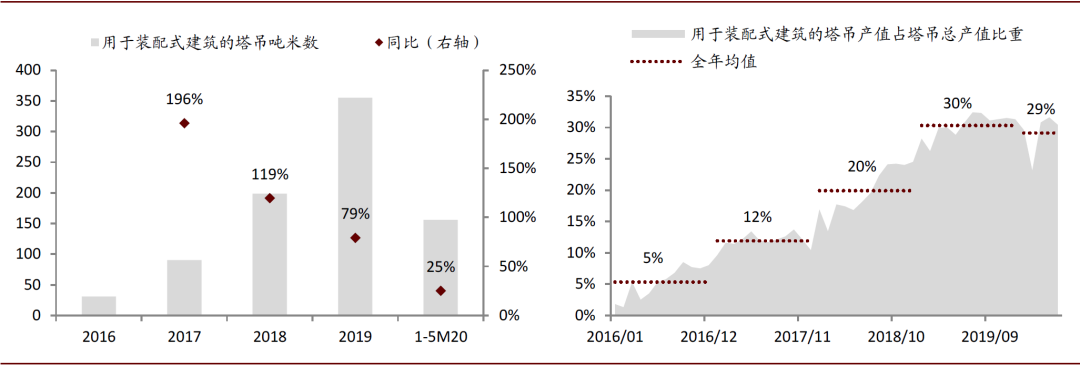

► 市場:用戶接受度逐漸提升,爲大規模市場推廣打下基礎。我們預計長期看,未來政府支持政策將逐漸退出,行業轉而通過市場化推廣實現盈利,其實現前提除了裝配式建築較傳統現澆建築在不依賴補貼的情況下實現成本優勢外,還包括裝配式建築具有廣泛的市場接受度。2016年至今用於裝配式建築的塔吊工作量強勁增長,體現裝配式建築實際落地體量持續快速增長;雖然過去項目應用以政府項目居多,但從上市公司承接項目情況來看,地產商開發項目有逐漸增加趨勢。

圖表: 中國裝配式建築政策推廣歷程

資料來源:國務院,住建部,地方政府網站,中金公司研究部

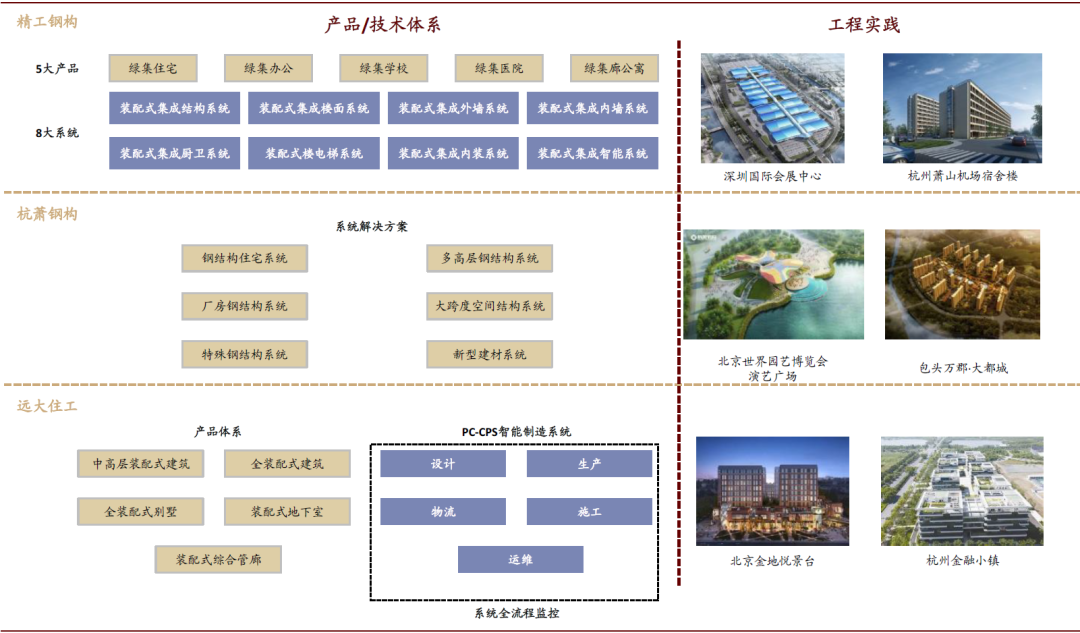

圖表: 產業鏈龍頭企業已形成一定的技術體系和工程實踐

資料來源:公司公告,公司官網,中金公司研究部

圖表: 根據住建部工程消耗量定額,材料費是裝配式建築建安費用的主要構成

資料來源:住建部,中金公司研究部

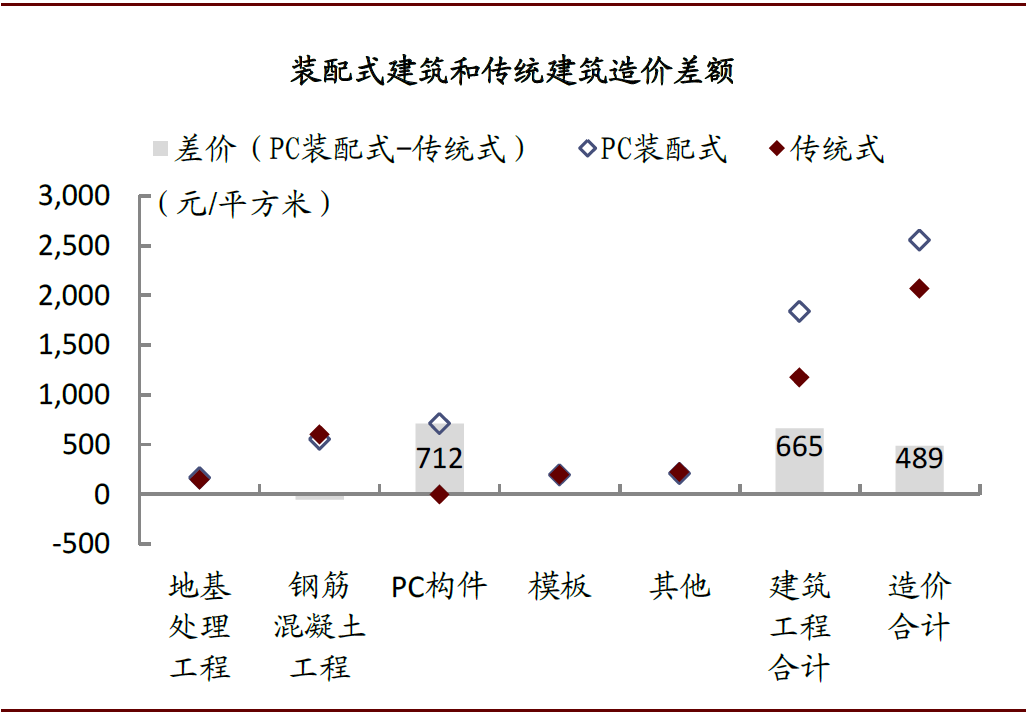

圖表: PC構件成本較高是裝配式建築造價高於傳統方式的主要原因

資料來源:《談裝配式建築與傳統式建築造價對比分析》[2],中金公司研究部

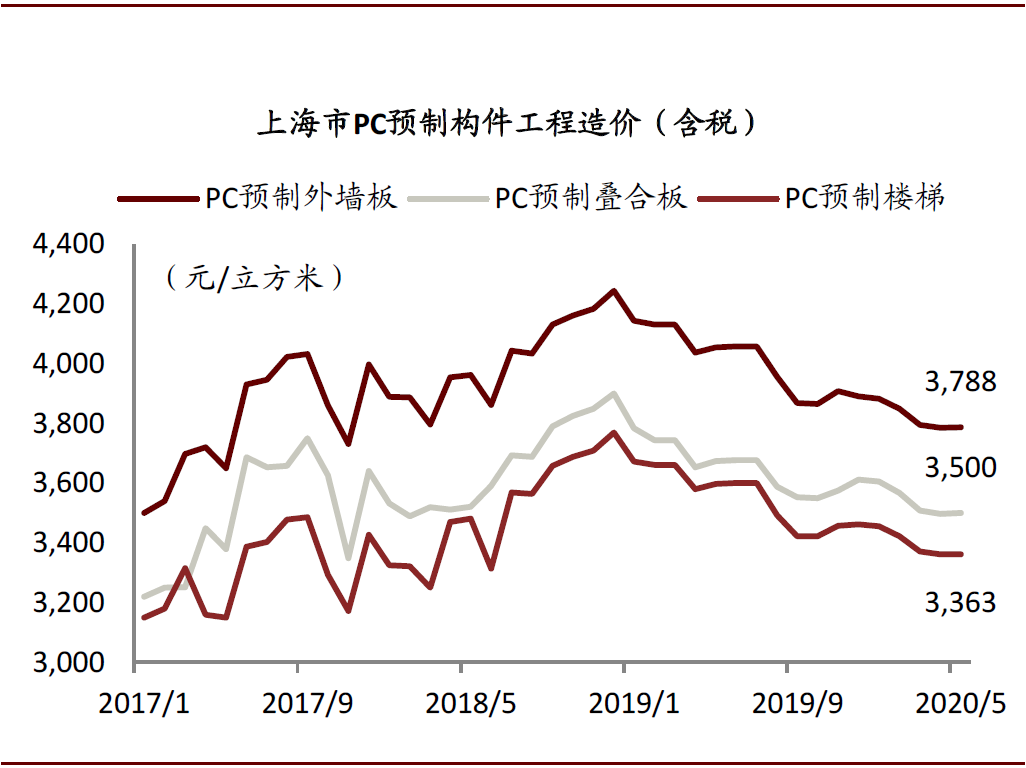

圖表: 當前上海市典型PC預製構件價格情況

資料來源:上海市工程質量建設協會預製構件專業委員會,中金公司研究部

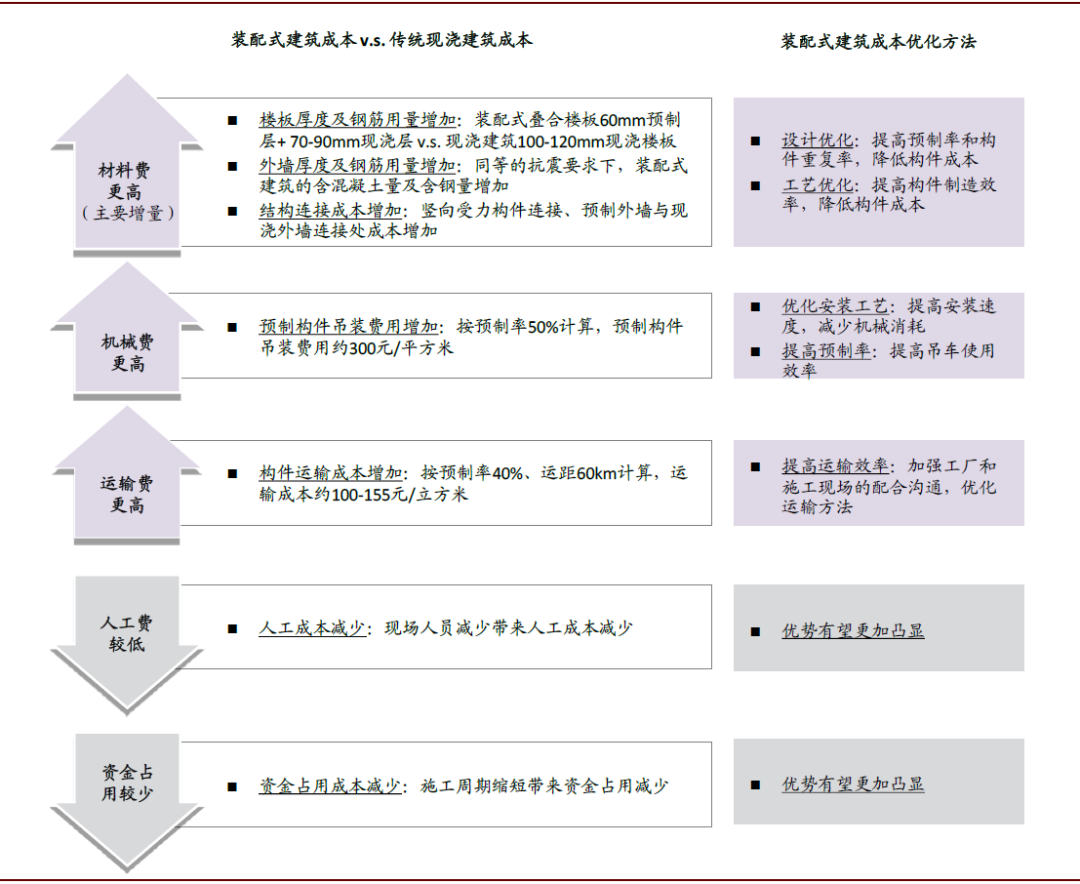

圖表: 裝配式建築造價與現澆建築差異分析

資料來源:《談裝配式建築生產方式與造價研究分析》,中金公司研究部

圖表: 塔吊數據反映2016以來裝配式建築施工規模快速擴大

資料來源:龐源租賃,中金公司研究部

裝配式建築產業鏈:各環節受益順序和程度存在差異,構件/設備受益確定性強

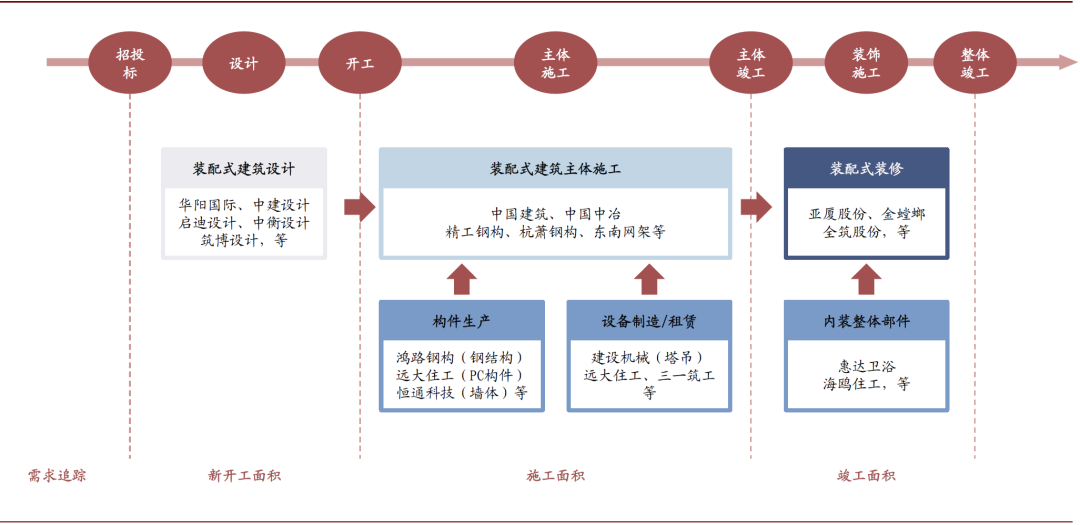

裝配式建築作爲房建的細分領域,產業鏈覆蓋廣泛。在政府頂層設計引導下,裝配式建築設計、施工、構件生產、塔吊租賃、裝修以及內裝部品等各環節均有望迎來發展機遇。而考慮到各環節的下游市場、技術成熟程度、業務模式以及競爭格局存在差異,各細分領域龍頭企業的受益順序、受益程度也存在差異。我們認爲:

► 從受益順序看:一方面取決於所處的項目週期,如構件生產、設備租賃/製造企業服務施工環節,需求提振較早,而裝修施工和內裝部品生產企業需求提振較晚;另一方面技術、標準、市場的成熟程度決定了項目落地、企業盈利變現的時點,如當前看設計、裝飾環節項目落地均仍面臨一定製約。

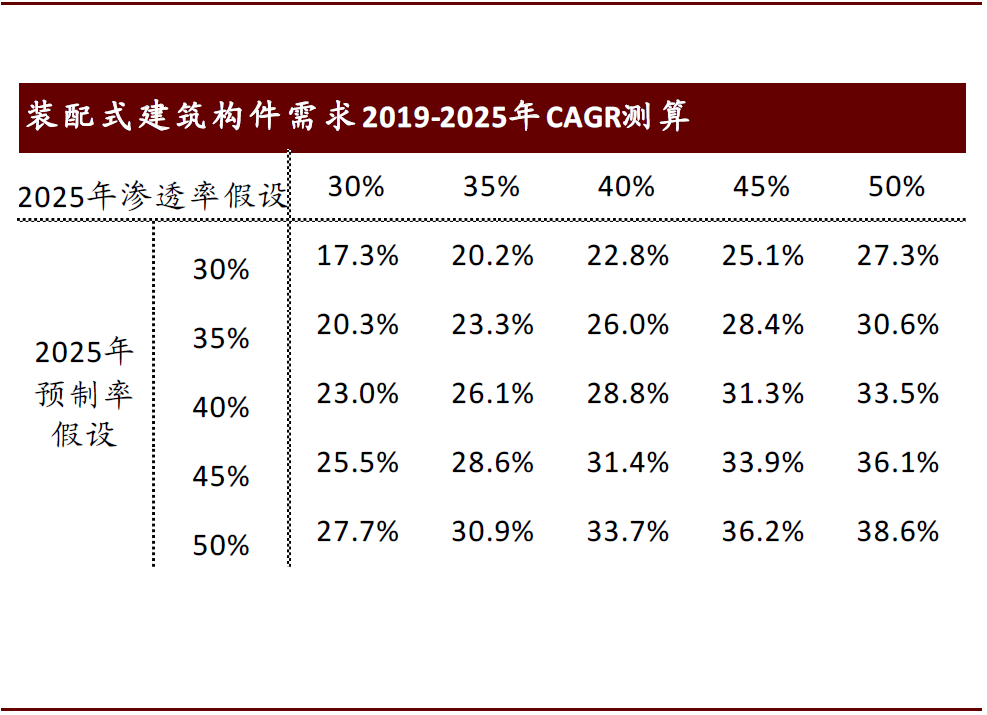

► 從需求增長看:我們預計2019-2015年,裝配式建築新開工、施工、竣工面積年複合增速分別爲16.7%、19.0%、31.9%;進而我們相應預計設計、構件/設備、裝修企業需求年複合增速分別爲16.7%、33.5%(考慮預製率的提升)、36.0%(考慮裝配式裝修面積在竣工面積中的比重提升),構件、設備、裝修需求均有望強勁增長。

► 從行業格局看:構件製造、塔吊租賃行業技術相對成熟、且龍頭企業均具建立了較爲明顯的壁壘,我們預計有望更好地受益於需求增長。

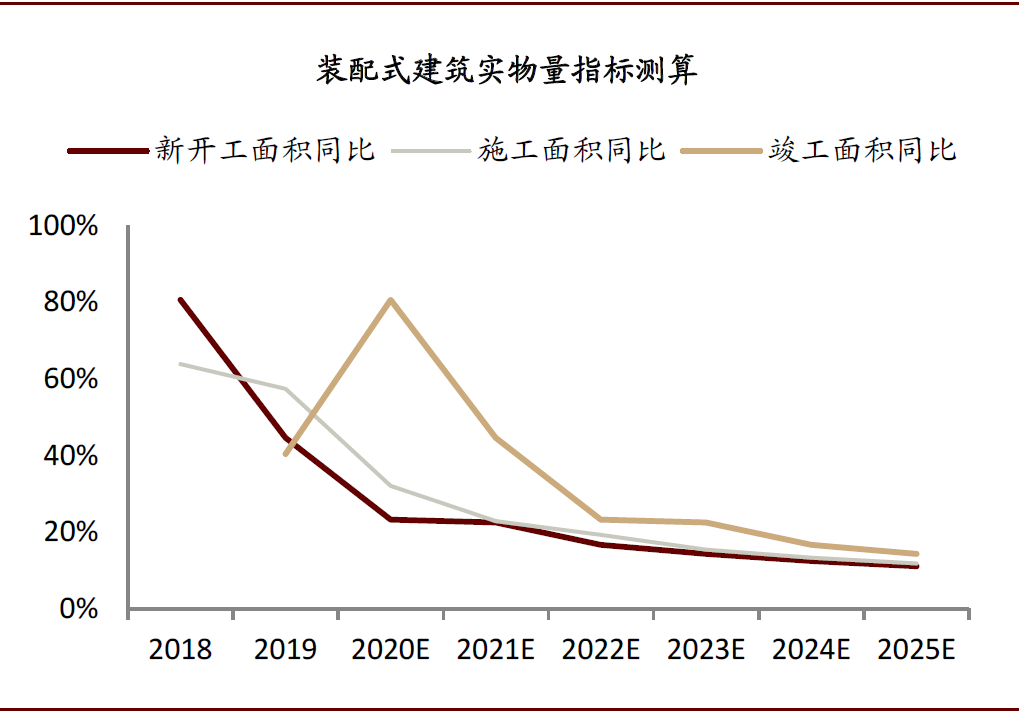

圖表: 裝配式建築實物量指標測算

資料來源:住建部,中金公司研究部

圖表: 不同裝配式滲透率和預製率假設下的構件需求

資料來源:住建部,中金公司研究部

圖表:裝配式建築產業鏈梳理

資料來源:公司公告,中金公司研究部

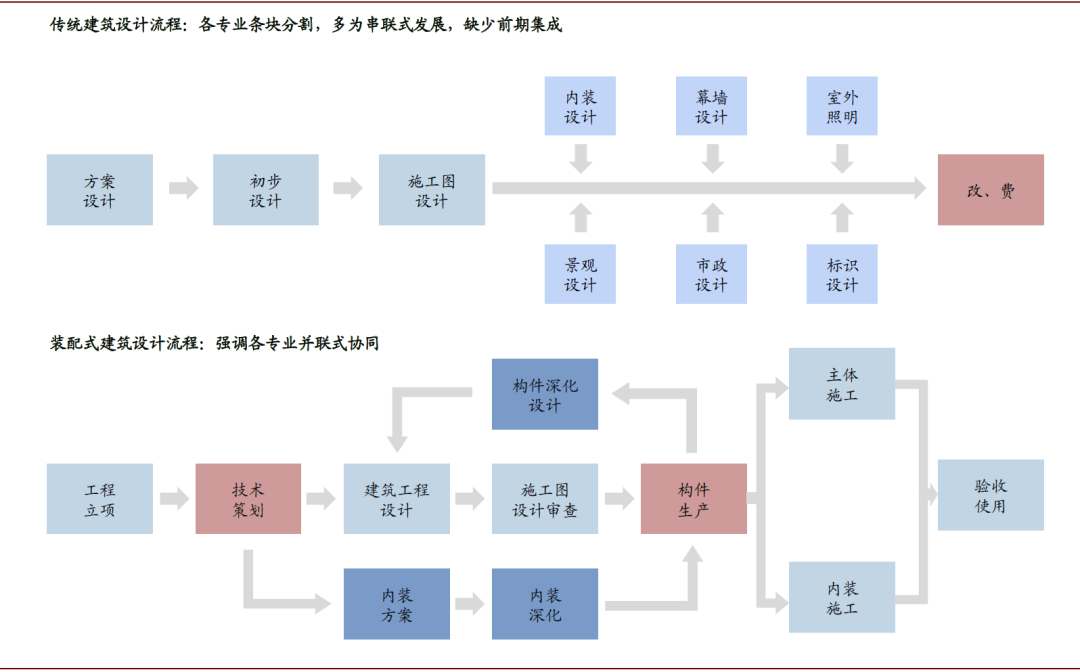

建築設計:裝配式建築對設計能力要求更高,但當前行業設計能力總體薄弱

需求:新開工增長帶動“量”的需求。建築效率和質量要求帶動“質”的提升。裝配式建築設計環節與傳統現澆建築的主要差異在於新增了構件深化設計環節。我們認爲裝配式建築設計需求正經歷快速增長:一方面設計環節處於產業鏈前端,其需求有望率先受益裝配式建築新開工面積增長;另一方面,建築結構及構件設計的優化對後續施工工期(構件設計精準程度影響安裝效率)、施工成本(通過設計優化提高預製率和構件重複率、提高各專業協同程度有助於降低建安成本)以及產品的用戶接受度(通過設計優化提升建築美觀和居住舒適程度)均起到重要作用,我們認爲未來行業持續發展將對建築設計能力提出更高要求。

供給:行業設計能力總體較爲薄弱。裝配式建築設計環節對各專業協同和同步設計的要求較傳統現澆建築更高。住建部2017年認定的第一批裝配式建築產業基地中包括了28家設計企業(主要爲各地建築設計院、央企下屬設計院以及民營設計企業龍頭),除此之外部分從事構件生產或工程總承包企業出於完善產業鏈配套、提升自身業務競爭力的考慮往往也積極培育自身的構件深化設計能力。而總體而言,由於專業人才和工程經驗的缺乏、項目實施過程中各專業協同不足、且行業廣泛認可的設計規範尚未形成,當前中國裝配式建築設計能力總體較爲薄弱。

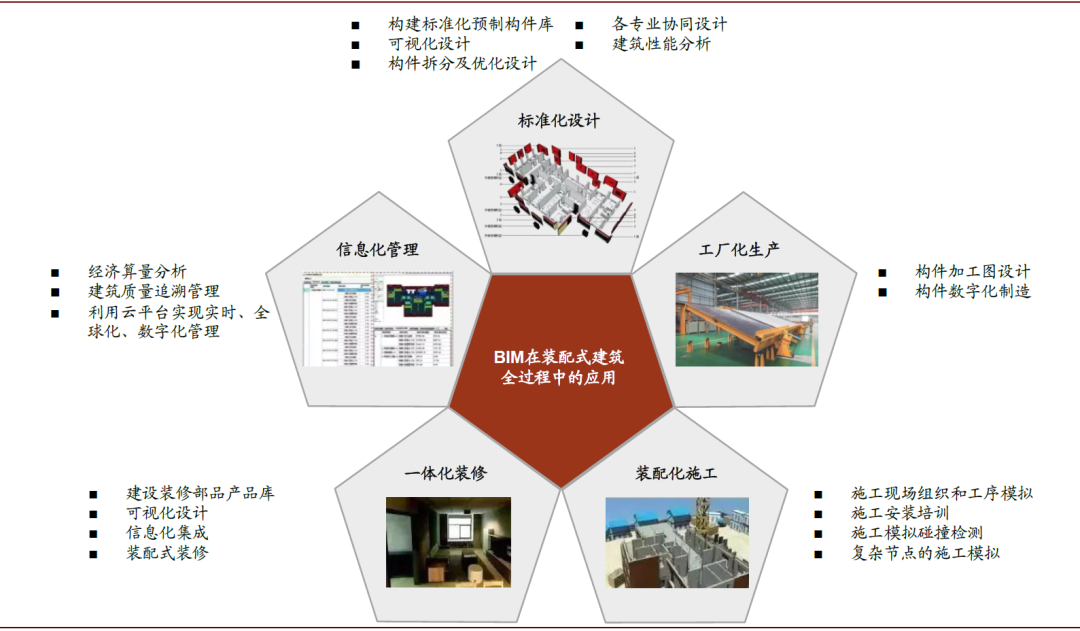

競爭:基於BIM技術的信息化系統助力競爭力提升。裝配式建築產業鏈流程較長,設計變更帶來的額外成本較大,因而對構件深化設計的精確度以及與生產的匹配程度要求更高;而藉助基於BIM技術的信息化系統有助於提高設計精準度、降低項目成本、縮短項目工期。例如遠大住工與中國建築科學研究院聯合開發的裝配式建築設計BIM軟件——PC Maker I,採用後生成PC構件詳細圖紙所需的時間由傳統設計流程的約16天大幅縮短至約兩天、PC構件圖紙的平均精確率達到99%,大大提升了企業設計能力和效率。

圖表:裝配式建築設計對各專業集成和協同的要求更高

資料來源:北京市住宅產業化集團股份有限公司,中金公司研究部

圖表: 基於BIM技術的信息化系統有助於裝配式建築企業競爭力提升

資料來源:廣聯達新建造,中金公司研究部

構件生產:建築施工面積和預製率提升帶動需求快速增長

需求:受益施工面積增長和預製率提升。構件生產環節位於產業鏈中游,我們預計其需求有望受益裝配式建築施工面積增長和預製率提升,我們預計2019-2025年裝配式建築預製構件需求有望實現33.5%的年複合增長。

► 受益施工面積增長:假設裝配式建築平均施工週期爲2年,則我們測算2019年裝配式建築施工面積達7.1億平方米,同比增長57.5%;2019-2025年施工面積複合增速有望達19.0%,高於新開工面積增速。

► 受益預製率提升:裝配式建築的單體預製率是指預製構件的體積佔構件總體積的比重[3]。行業發展初期行業整體預製率較低,政府對建築預製率的要求也採用循序漸進的方式逐步提高:如最初要求疊合樓板、疊合梁、預製樓梯採用預製化生產方式,此後逐漸添加預製剪力牆、非承重牆等豎向構件,再往後添加三明治外牆板等,在這個過程中建築預製率持續提升,構件需求加速增長。我們假設2019-2025年中國裝配式建築預製率由20%提升至40%,則有望帶動預製構件需求在2019-2025年的複合增速達33.5%。

供給:鋼結構趨於穩定,PC快速擴容。當前鋼結構行業較爲成熟,供需有望繼續穩健增長,行業整體的產品定價較爲穩定;而PC構件生產行業仍處於供需快速擴容階段,供給的快速擴張或爲行業定價帶來一定不確定性。

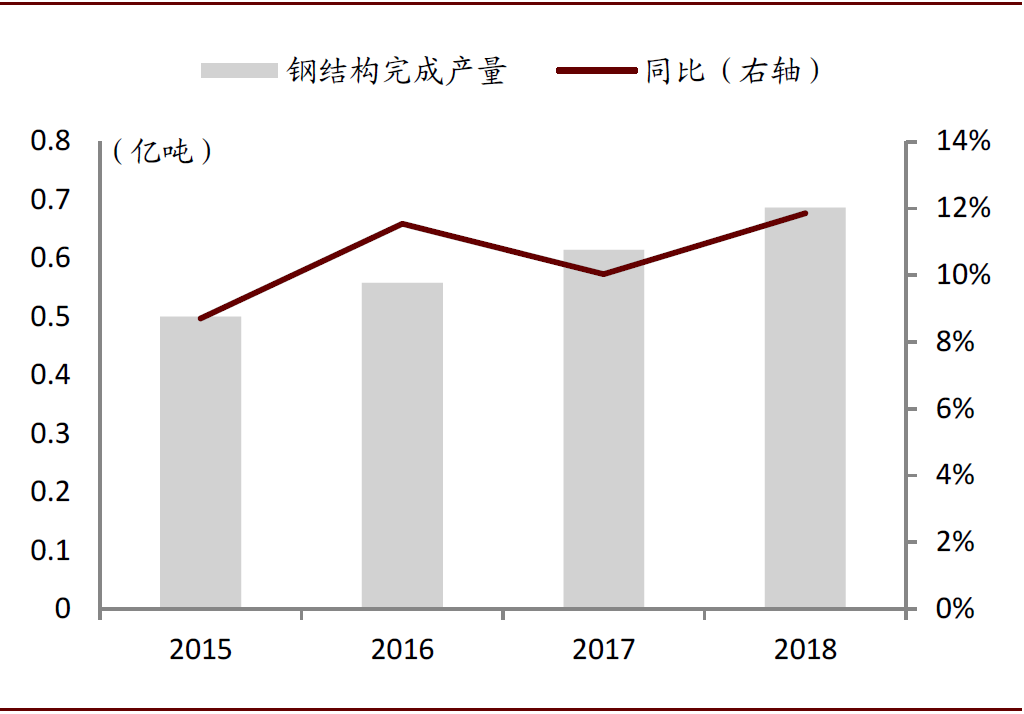

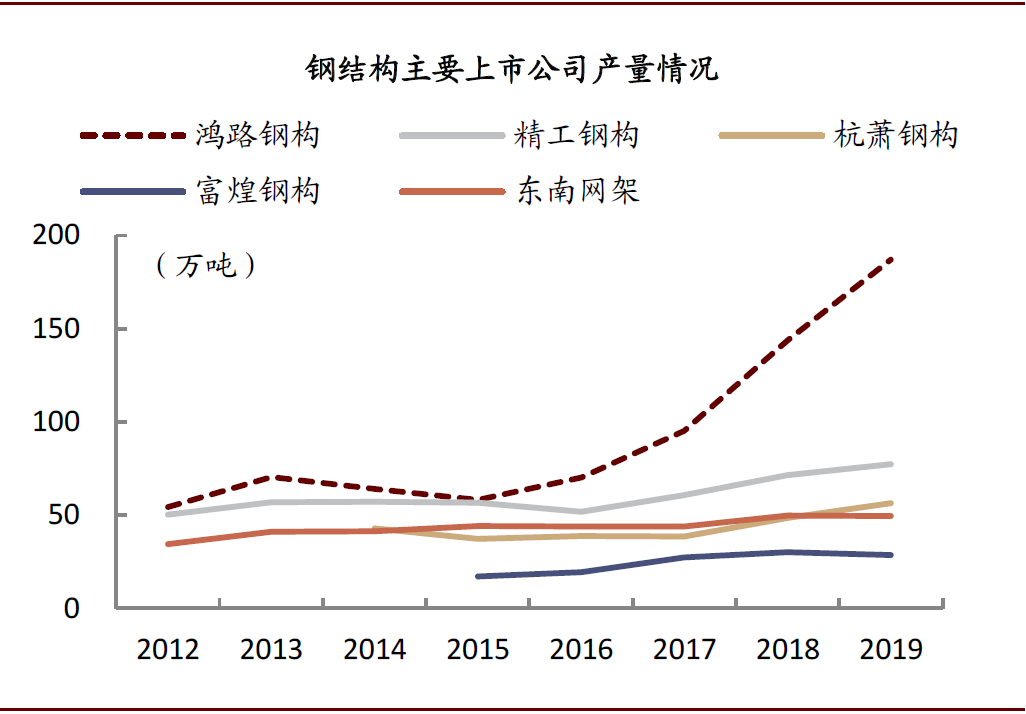

► 鋼結構:行業發展成熟,供給隨需求穩健增長。鋼結構製造行業已較爲成熟,供需均較爲穩定。從需求端看,中國的鋼結構建築已實現了廣泛的應用,從用鋼量看以高層/超高層建築、文體/展覽中心、工業廠房、交通樞紐爲主(2018年合計佔比達87%),而來自裝配式建築的需求還總體較小、不足以帶動行業需求呈現爆發性增長。行業供給經歷多年市場競爭也相對穩定:從產能規模看,當前龍頭企業的優勢已較爲明顯;且近年來不同企業根據自身相對競爭優勢也形成了不同的發展模式(製造/施工),行業分工清晰、競爭格局較穩定。當前看,我們預計未來行業供給將繼續隨需求端穩健增長,進而行業產品價格也有望保持穩健。

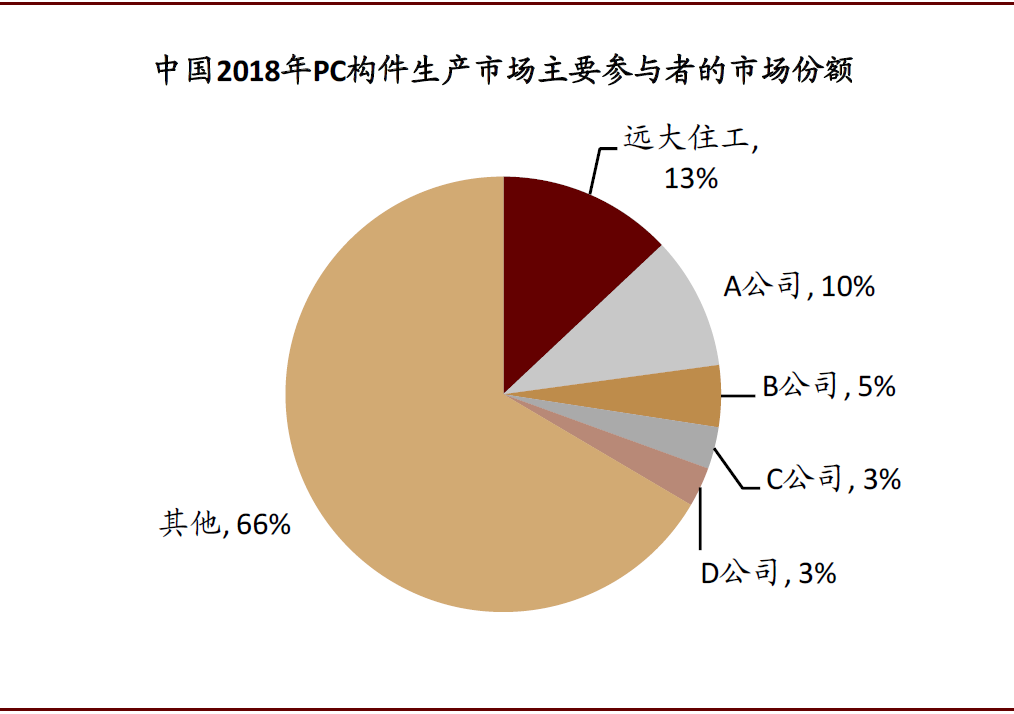

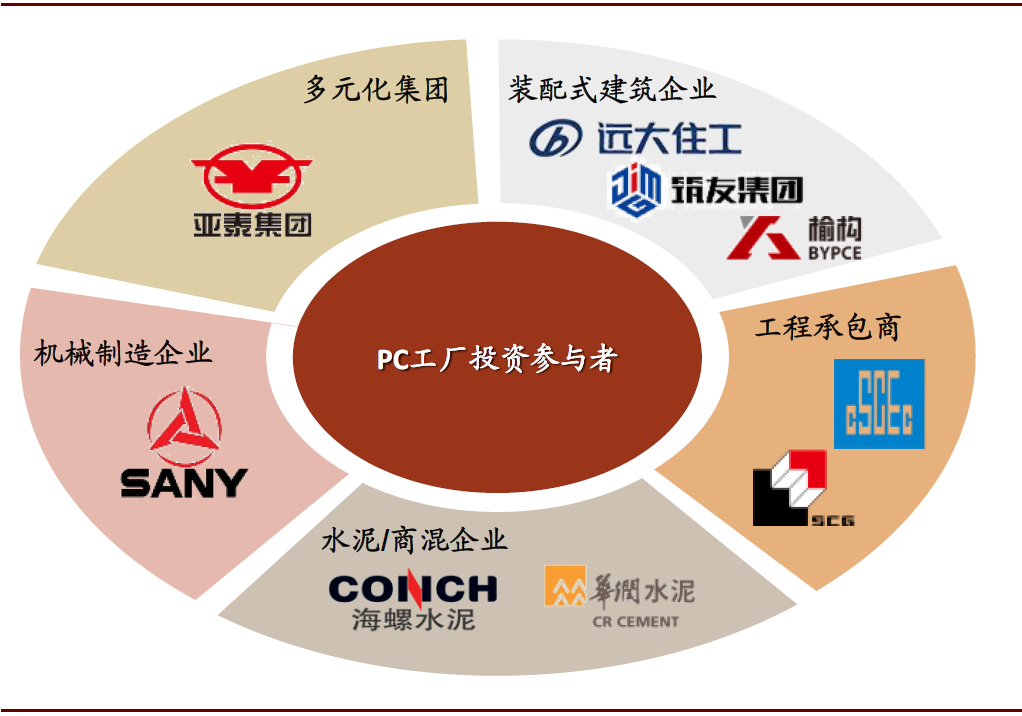

► PC:行業處於發展初期,供給隨需求快速擴容。PC構件對應PC裝配式建築預製構件需求,行業規模較鋼結構較小(估算2019年PC構件年產值不足200億元v.s.鋼結構年產值超7,000億元)而增速較鋼結構更快(估算2019年PC構件行業增速近60% v.s.鋼結構行業增速約10%)。而行業供給相對不充足(個別發達城市除外),行業龍頭利潤較爲豐厚(如PC構件製造龍頭遠大住工2019年毛利率爲35% v.s. 鋼結構製造龍頭鴻路鋼構毛利率13%)。近年來隨着政府大力發展裝配式建築,各界資本積極參與PC工廠投資。我們預計未來幾年行業供給將隨需求端持續快速擴容,進而爲行業產品價格帶來一定不確定因素;但我們認爲在行業需求保持快速增長的前提下,產品價格仍有望保持相對穩健。

競爭:目前產品性價比是核心優勢。裝配式建築構件產品本身相對同質化,品牌效應也較弱,我們認爲產品的性價比是核心優勢。

► 鋼結構:更重“價”低。鋼結構製造行業較爲成熟,不同企業產品同質化程度較高,企業的產品價格是核心競爭優勢。龍頭企業依託成熟的排產(較高的產能利用率)、較低的採購價(規模效應)、更精細化的管理等實現產品成本和價格優勢,進而獲得更爲飽滿的業務需求。

► PC構件:更重“質”好。PC行業技術路線尚未成熟,能夠配合工廠順利完成後續裝配流程、減少修改返工是工程按期交付的首要保障。龍頭企業具備更爲豐富的工程經驗、更加高效精確的設計和更高效的生產管理,其產品品質以及交付能力能夠獲得市場更多的認可,進而獲得更爲飽滿的業務需求。

圖表: 地方政府循序漸進鼓勵推廣預製豎向構件

資料來源:地方政府網站,中金公司研究部

圖表: 當前裝配式建築在鋼結構建築用鋼量中佔比很小

資料來源:中國建築金屬結構協會,中金公司研究部

圖表: 近年來全國鋼結構產量穩健增長

資料來源:中國建築金屬結構協會,中金公司研究部

圖表: 從產能規模看,鋼結構龍頭企業優勢已較爲明顯

資料來源:公司公告,中金公司研究部

圖表: 當前PC構件生產市場尚未誕生絕對龍頭

資料來源:公司公告,中金公司研究部

圖表: 當前PC製造龍頭利潤較鋼結構龍頭更爲豐厚

資料來源:公司公告,中金公司研究部

圖表: 近年來資本積極參與PC工廠投資

資料來源:公司公告,中金公司研究部

塔吊租賃:大中型塔吊需求快速增長,而供給存在缺口

需求:裝配式建築發展帶動大中型塔吊需求。塔吊在傳統現澆建築施工過程中主要用於運輸鋼管、少量混凝土、鋼筋、牆面材料等建築材料,一般小型塔吊即可滿足需求;而在裝配式建築施工過程中,塔吊則用於運輸樓板、樑柱、牆板等預製構件,其對塔機噸位數以及吊裝精確度的要求大大提升。我們預計隨着中國裝配式建築在新建建築面積中的滲透率不斷提升、以及預製率的持續提升帶動構件用量不斷增長,建築塔機的需求結構中大中型塔機的佔比將持續增加。我們估算大中型塔吊需求將與構件用量呈現相當的增長速度,估算2019-2025年複合增速達33.5%。

供給:大中型塔機供給存在缺口。截至2019年末中國塔式起重機保有量突破40萬臺;而其中適用裝配式建築的大中型塔機保有量不足2萬臺;以2019年裝配式建築新開工面積4.2億平方米以及8,000平方米/一臺的塔機使用密度計算,隱含塔機需求爲5.2萬臺,當前大中型塔機有效供給相對缺乏。此外裝配式建築的發展對塔機租賃企業服務能力、安全管理能力提出更高的要求,若考慮具備一定服務能力的龍頭企業的業務體量,行業實際供給能力缺口更加明顯。需求的發展和供給的稀缺也爲龍頭企業的發展提供機遇。

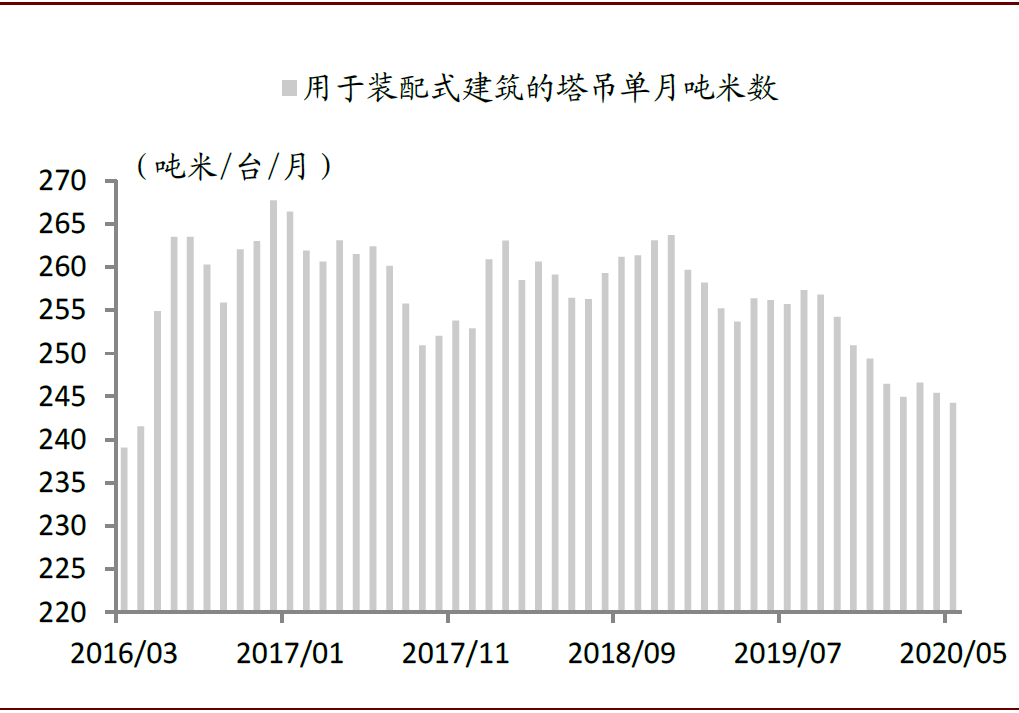

圖表: 龐源租賃用於裝配式建築的塔吊月噸米數均在240噸米以上

資料來源:龐源租賃,中金公司研究部

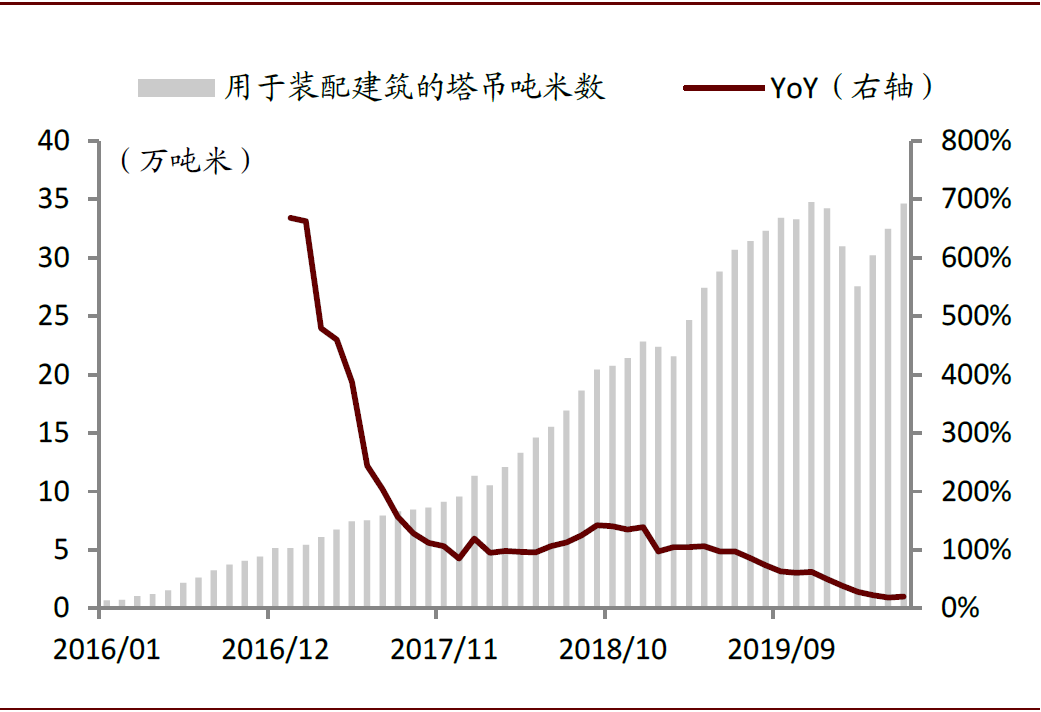

圖表: 2016年起裝配式建築帶動龐源租賃大中型塔吊用量快速增長

資料來源:龐源租賃,中金公司研究部

裝配式裝修:長期前景廣闊,但行業供給能力仍待提升

政策:推行全裝修,加快推進裝配式裝修。根據住建部2017年發佈的《“十三五”裝配式建築行動方案》(以下簡稱“行動方案”),發展裝配式建築在裝修方面需推行全裝修成品交房,同時加快推進裝配化裝修。

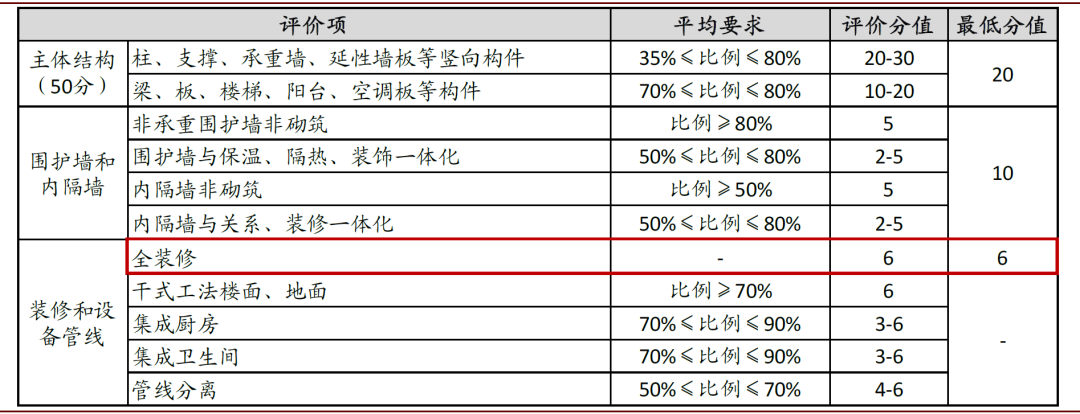

► 全裝修:裝配式建築認定的硬性指標。“全裝修”的概念與“初裝修”(毛坯房)相對,強調地產商成品交付;近年來出於規範裝修市場、節能環保、提升住房品質的發展目標,政府持續推廣全裝修(如2017年5月住建部提出到2020年新開工全裝修成品住宅佔新建建築比重達30%)。而在發展裝配式建築上升爲國家戰略後,全裝修作爲裝配式建築的重要內容,進一步獲得了政策同步的推廣和支持;與傳統建築方式不同,裝配式建築要求的全裝修更強調與結構、機電等多專業協同設計施工。根據2017年12月住建部發布的《裝配式建築評價標準》,全裝修被列爲裝配式建築認定的硬性指標。

► 裝配式裝修:未來推廣方向。“裝配式裝修”在“全裝修”的基礎上提出更高要求。根據“行動方案”,裝配化裝修的特徵包括:1)幹法施工,減少現場溼作業;2)集成部品部件:包括集成廚房和衛生間、預製隔牆等;3)主體結構與管線分離等。我們預計未來推廣裝配式建築將在全裝修的基礎上逐步提高對工業化生產、現場裝配化的要求。

需求:政策要求有望繼續驅動裝配式裝修需求增長。2019年全國裝配式裝修規模快速增長:新開工面積4,529萬平方米,較2018年同比增長逾6倍;佔全國全裝修建築面積比重爲19.0%。我們認爲政策推動將繼續帶動裝配化裝修需求快速增長,舊改、公租房、長租公寓等政府項目的推出也爲裝配式裝修提供了豐富的應用場景。我們測算2019年裝配式裝修新開工面積佔裝配式建築竣工面積比重爲28%,考慮到當前行業供給能力較弱,我們假設2019-2025年該比重年均提升1ppt,則到2025年裝配式裝修應用比例達34%,行業規模CAGR達36%。後期隨着裝配式裝修生產安裝體系的成熟,我們預計2025年後行業將延續快速增長。

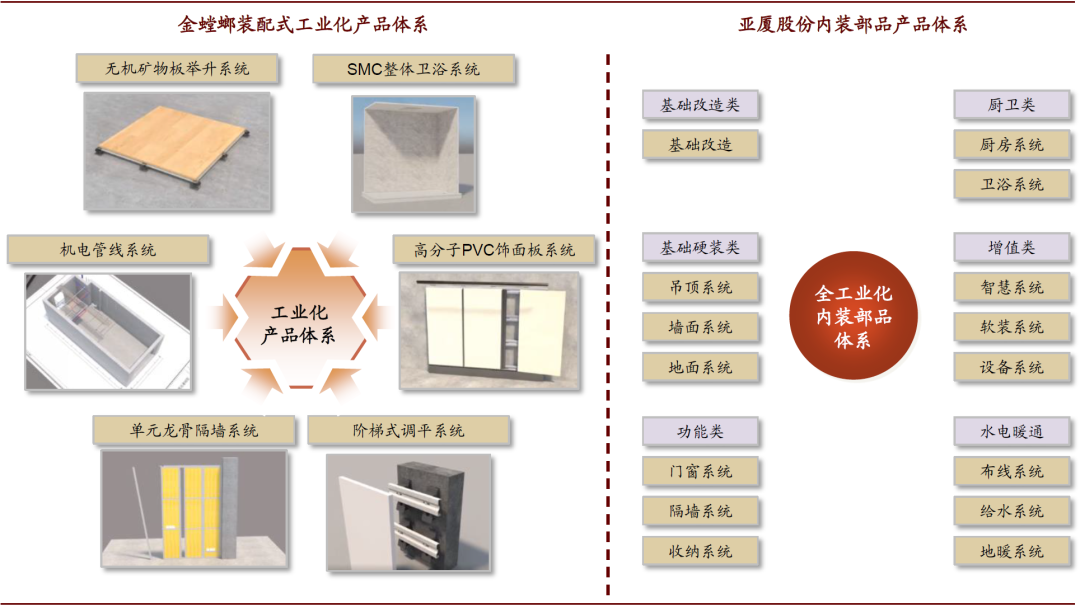

供給:行業供給能力尚待提升。當前裝修裝飾、部件生產龍頭企業均已佈局裝配式裝修相關業務,金螳螂、亞廈股份等龍頭企業在產品體系不斷升級的基礎上、也完成了一些項目落地實踐。但總體來看,行業的供給能力仍然較弱,行業發展仍面臨專業協同、建造成本、市場口碑等多方面問題。

► 多專業協同程度較低。與傳統建築方式不同,在裝配式裝修與設計、構件生產、現場安裝等各專業集成、協同程度較高時,其優勢才得以較好發揮;而當前在舊有的分段招標模式以及“先結構後裝修”的業務模式下,進行裝配式裝修的性價比較爲低下。

► 行業供給能力仍較弱,建造成本較高。裝配式裝修行業起步較裝配式建築更晚,行業專業人才較爲缺乏,技術以及產業鏈配套尚未成熟,考慮到工期的節約後成本仍高於傳統裝修方式,因此開發商的接受程度仍較低。

► 市場接受度尚待培育。目前裝配式裝修的市場接受度仍較低,存在的問題包括:價格更高、使用面積減少、存在施工工藝縫、有限模塊難以滿足多樣化戶型需求、產品品類單一難以滿足消費者個性化需求等。

圖表: 《裝配式建築評價標準》中將全裝修作爲裝配式建築認定的硬性要求

資料來源:住建部,中金公司研究部

圖表: 目前裝修龍頭企業已形成較爲完整的裝配式裝修產品體系

資料來源:公司官網,中金公司研究部

股價表現看盈利釋放,看好構件製造等領域龍頭企業

回顧過去的裝配式建築行情,企業的盈利釋放往往帶動股價明顯上漲。以杭蕭鋼構爲例,2016年中央重要政策的陸續發佈標誌着裝配式建築行業正式進入落地推廣期,疊加公司積極創新技術轉讓模式,共同爲公司打通了盈利變現渠道;2016-2017年公司盈利快速增長,股價最大漲幅達145%。當前看我們認爲,一方面行業正處於政策主導下的加速推廣期,未來技術的成熟和市場的培育將繼續爲行業的市場化推廣提供動力;另一方面企業自身的技術和管理更加成熟、模式更加清晰、龍頭優勢逐漸凸顯;產業鏈正進入整體盈利快速增長的機遇期。我們建議關注變現渠道暢通、業績釋放確定性強的細分領域龍頭企業。

風險

裝配式建築需求不及預期,政策支持力度不及預期。

-----

[1]此處滲透率基於住建部披露的裝配式建築新開工面積和國家統計局的房屋新開工面積計算;住建部披露的2019年滲透率爲13.4%。

[2]《談裝配式建築與傳統式建築造價對比分析》,2017年4月刊登於《山西建築》第43卷第10期,作者爲山西二建集團有限公司武長青。

[3]各地計算標準有所不同,在實際計算時往往還會納入“修正係數”或“權重係數”。

文章來源

本文摘自:2020年7月13日已經發布的《裝配式建築投資圖譜:看好構件和設備龍頭》

【新浪財經雲會議直播0714】

券商直播間

探尋牛市基本面|秦泰:引而不發——2020下半年宏觀經濟展望

港股直播間

基金直播間

匯添富勞傑男、興業王德倫:未來10年看中國,國際視角把握A股市場核心優勢