利潤急劇縮水壞賬撥備大增,美國銀行股交出抗疫成績單

原標題:利潤急劇縮水壞賬撥備大增,美國銀行股交出抗疫成績單

隨着摩根大通等銀行股公佈最新業績,美股財報季正式拉開帷幕,投資者可以從中初步看到新冠肺炎疫情對宏觀經濟的影響。

週二公佈的3家大型銀行利潤均出現大幅下滑,花旗淨利潤下滑73%,至13.6億美元,摩根大通淨利潤下滑51%,至46.9億美元,富國銀行虧損23.9億美元,這是該行自2008年第四季度以來的首次出現虧損。

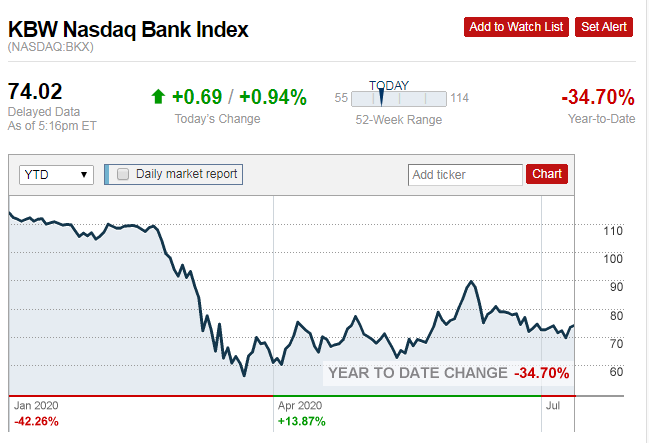

今年以來,KBW銀行指數下跌37%,包括摩根大通、美國銀行、花旗集團和富國銀行在內的24家銀行總市值已經蒸發近8000億美元。自3月23日美股見底開始反彈以來,這些金融機構的表現乏善可陳,與標普500指數相比,該指數漲幅已落後近25個百分點。受疫情對經濟前景的影響,銀行業市盈率再次逼近5月創下的近11年低位,低迷的估值顯示市場對行業前景信心不足。

德美利證券(TD Ameritrade)首席市場策略師基納漢(JJ Kinahan)在接受第一財經記者採訪時表示,未來的經濟復甦不會是簡單的V型反彈,可能會經歷一系列的起伏,這對於銀行業而言是調整。從近期的市場看,股市受到謹慎樂觀情緒的推動,而債市也受到了資金青睞,也就是說許多人在買入股票的同時通過債券進行對沖,顯示出避險需求依然高漲。

從最新公佈的財報看,疫情對銀行業利潤和信貸質量的衝擊已經顯現。

利潤下滑營收承壓

美聯儲零利率政策對銀行股業績的影響幾乎是決定性的。利率下滑會嚴重侵蝕銀行的利潤,衡量銀行貸款業務盈利能力的指標淨息差大幅走低。根據目前聯邦基金利率期貨及近期美聯儲官員的表態,低利率時期將會在未來很長一段時間延續下去。巴克萊指出,二季度銀行借貸息差將錄得2009年一季度以來的最大降幅。

一季度,華爾街大行利潤同比下滑超40%,剛過去的二季度,情況並未出現好轉。週二公佈的3家大型銀行利潤均出現大幅下滑,花旗淨利潤下滑73%,至13.6億美元,摩根大通淨利潤下滑51%,至46.9億美元,富國銀行虧損23.9億美元,這是該行自2008年第四季度以來的首次出現虧損。

受到疫情影響,美國私人儲蓄率大幅上升,美聯儲數據顯示,上半年美國銀行存款總額增長超過2萬億美元,創歷史同期新高。然而公共衛生事件衝擊了市場貸款需求,打壓了金融機構業務收入增長空間。上季度,摩根大通營收增長17%,花旗增長5%,而富國銀行則下滑17%。基納漢指出,對銀行業目前的業績表現,華爾街早就有所預判。儘管最近有一些積極的數據和政府的刺激計劃,未來的經濟發展道路仍存在“很大的不確定性”。

雖然銀行業的業績受到經濟惡化的明顯影響,財報中不乏亮點。投行和交易業務成爲各行新的利潤髮力點,Dealogic數據顯示,隨着新股發行提速,美股二季度融資額高達近1900億美元,創下1995年有記錄以來單季融資規模之最,摩根大通上季度投行業務收入增長46%,花旗則增長55%。與此同時,在美股二季度大幅反彈的過程中,成交量持續高位運行,大量散戶投資者的加入令銀行交易收入大增。

隨着房地產市場逐步回暖,抵押貸款需求有望成爲潛在利潤點。目前30年期抵押貸款利率爲3.03%,是房地美記錄該數據近50年來的最低水平,分析人士認爲,抵押貸款利率可能會在今年降至3%以下。美國全國房地產經紀人協會稱,住宅市場交易活動有望持續反彈。

信貸質量惡化

突發的公共衛生事件令貸款違約率面臨急劇上升的風險,目前許多金融機構提供了貸款償還寬限計劃,這可能會掩蓋一些問題,然而各地新一輪疫情風險,讓來自於酒店業、旅遊業、餐飲業等“重災區”行業的停業破產風險再一次回到風口浪尖。

財報顯示,摩根大通、花旗和富國銀行第二季度的不良貸款撥備近280億美元,僅次於2008年第四季度,這一數字高於此前華爾街分析師的平均預期,成爲了拖累銀行業整體利潤的最關鍵因素。摩根大通首席執行官戴蒙(Jamie Dimon)表示,不良貸款撥備增加反映經濟惡化以及宏觀經濟前景的不確定性提高。富國銀行首席執行官沙夫(Charlie Scharf)則指出,基於對經營環境持續困難和監管指導趨勢的判斷,該行目前對經濟下滑的持續時間和嚴重程度的預期遠弱於上季度的假設。

信用評級機構標普全球近期發佈的報告顯示,由於疫情會對銀行資產質量造成嚴重而持久的衝擊,到2021年底全球銀行壞賬預計將高達2.1萬億美元,其中今年預計達1.3萬億美元。

不良貸款是未來沖銷的重要指標,投資者可以重點關注工商業貸款情況。富國銀行的不良貸款較第一季度增長了22%,主要是因爲對石油、天然氣和商業房地產行業提供的貸款惡化。花旗集團二季度批發貸款損失撥備增加約35億美元,部分是受一系列信貸評級下調所致。根據聯邦存款保險公司(FDIC)的數據,今年一季度,全美工商業不良貸款環比增長超過20%,鑑於近期不少企業申請破產保護,機構普遍預期,沖銷可能會從第二季度真正開始。

經濟預期不佳打壓銀行業

作爲週期性行業,銀行業的業績與宏觀經濟的走勢密切相關,包括信貸、投行等主營業務收入正與美國復甦前景掛鉤。基納漢告訴第一財經記者,對於銀行股而言,雖然目前面臨着包括利率、壞賬在內的大量逆風,但只要不出現負利率的情況,業績進一步惡化可能性不大——活躍的市場保證了交易收入,美聯儲信貸工具所發放的貸款對金融機構而言也是保障。

然而經濟預期依然是限制銀行業經營恢復正常的主要因素,6月中旬開始的疫情反彈令美國多地撤回部分重啓經濟計劃,打壓了原本脆弱的前景判斷。高盛認爲,在明年四季度之前,美國經濟很難恢復到疫情之前的水平。

美聯儲在上月公佈了最新壓力測試結果。根據對未來一年美國經濟出現“U型”、“V型”和“W型”三種復甦路徑的推算,美國銀行業將遭受最高7000億美元的信貸損失。美聯儲表示,在經濟衰退期間,限制支出將有助於保持銀行的健康。如果經濟復甦需要很長時間,銀行可能會遭遇類似2008年金融危機的衝擊,因汽車貸款和抵押貸款等消費者債務,以及企業債務和商業地產而蒙受損失。

美聯儲負責金融監管的副主席夸爾斯(Randal Quarles)表示,如果情況允許,美聯儲可能會採取更多措施限制回購或分紅。目前美聯儲已經要求銀行不得發放高於最近四個季度平均利潤的股息,並禁止在第三季度前回購股票。