海通姜超:牛市結束了嗎?爲何經濟復甦而股市下跌?

作者:姜超

來源:姜超宏觀債券研究 ID:jiangchao8848

上週四公佈了最新經濟數據,中國在全球率先復甦,2季度GDP增速由負轉正至3.2%,其中內外需均在好轉。

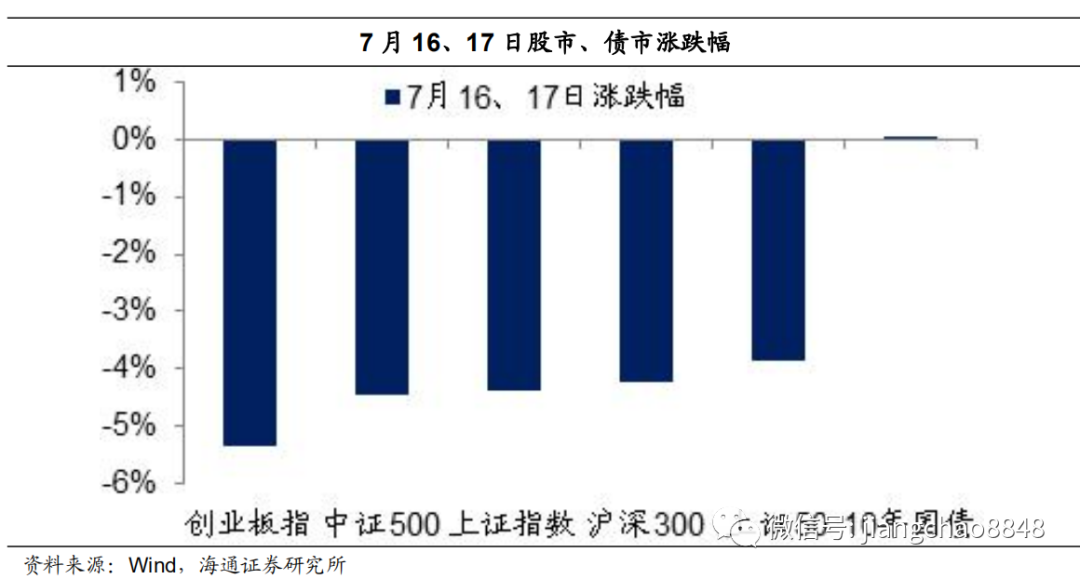

然而就在上週四,中國股市發生大幅調整,截止上週五,代表性的滬深300指數兩天累計跌幅爲4.2%。與此同時,中國債市保持穩定,10年期國債利率基本未變,說明並不是經濟低預期導致的股市下跌,否則債市理應大幅上漲。那麼爲何經濟復甦了,股市反而下跌了呢?

1. 美國股市長牛:靠盈利和增長

要理解股市運行的規律,我們首先來看歷史悠久的美國股市。

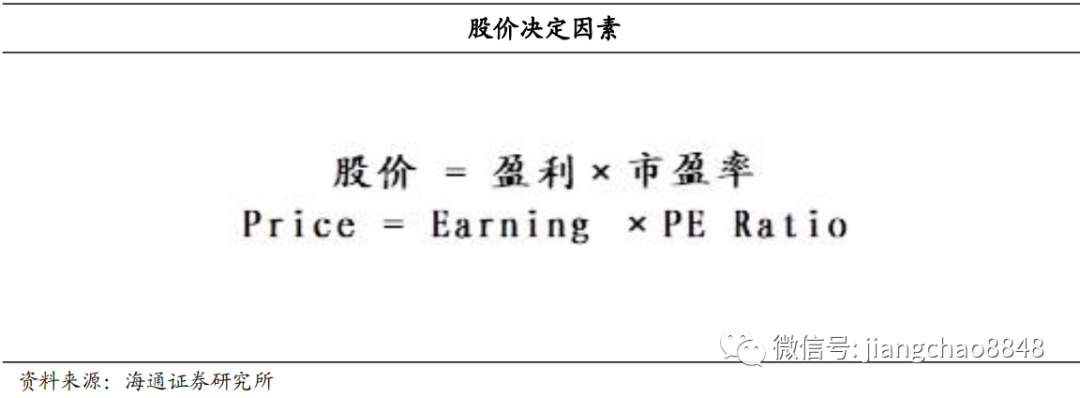

股市靠啥上漲,盈利與估值。

從理論上說,股價由兩大因素決定,一是企業盈利,二是市場給予企業的估值、也就是市盈率,因而股市的表現由企業盈利和估值變化兩者共同決定。

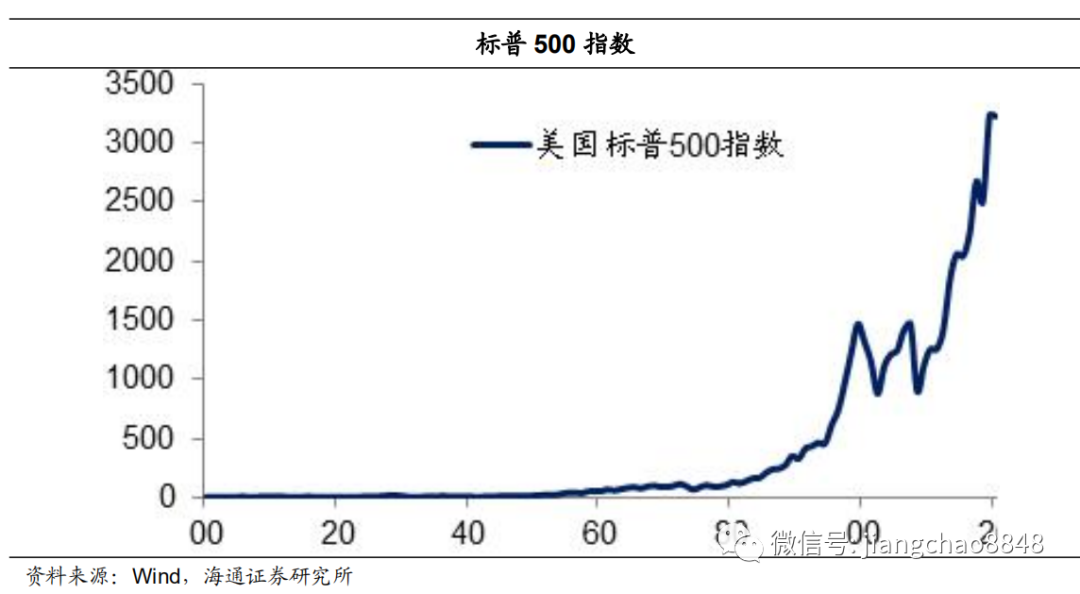

美國股市長牛。

美股自從誕生之後,就呈現長期牛市的格局,其代表性的標普500指數在1900年只有7點,而最新的指數爲3225點,在過去的120年內上漲超過400倍。

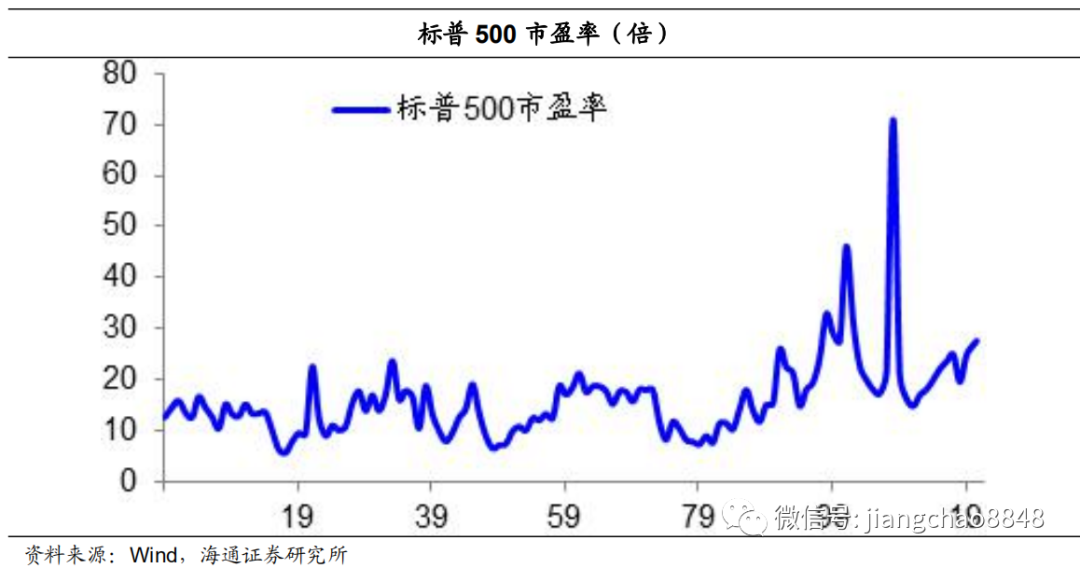

估值週期波動。

從1900年至今,美國標普500指數市盈率從15倍升至27.6倍,貢獻了不到一倍的股市漲幅,這也意味着估值變化並非美國股市長期走牛的原因。其股市估值呈現週期波動的狀態,過去120年中標普500指數的平均市盈率爲16倍,其中絕大部分時間都在8倍至24倍的一倍標準差區間內運行。

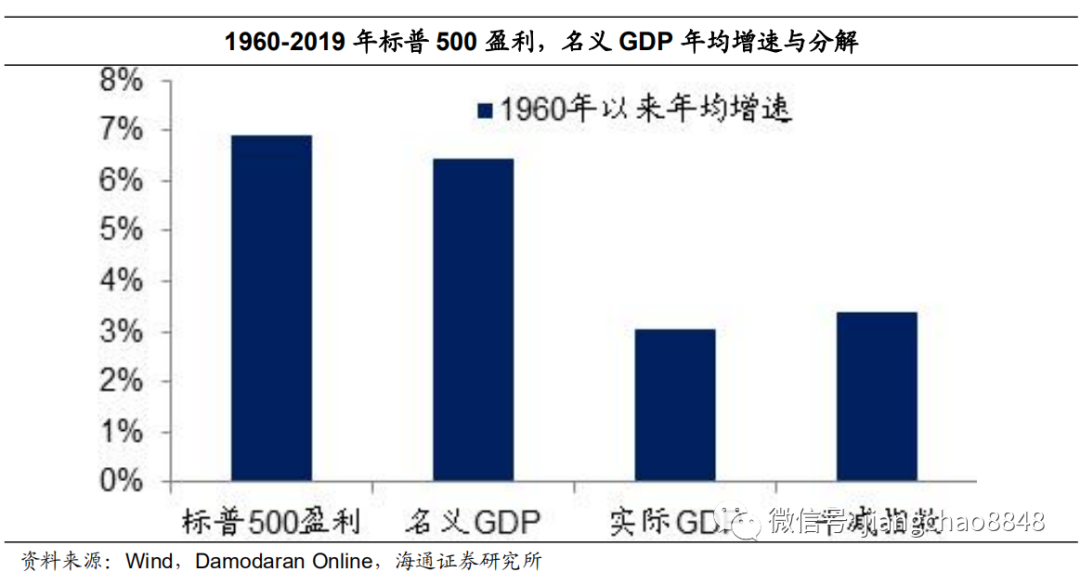

主要盈利支撐。

我們利用紐約大學Damodaran教授的數據,測算出1960年以來美國標普500指數的年化回報率爲10%,其中包括6.9%的盈利增速,以及3%的股息率,而來自估值提升的部分基本可以忽略,再次證明美股長期走牛主要靠的是企業盈利增長和股息分紅。

增長帶來盈利。

而企業盈利持續增長的背後,依託的是美國持續增長的經濟。從1960年至今,美國標普500指數的年均利潤增速爲6.9%,與同期6.4%的GDP名義增速大致相當,其中包括3%的GDP實際增速與3.4%的通脹率,也就是說經濟增長和物價上漲共同推動了美國經濟的名義總量不斷上升,以及企業盈利持續增長。

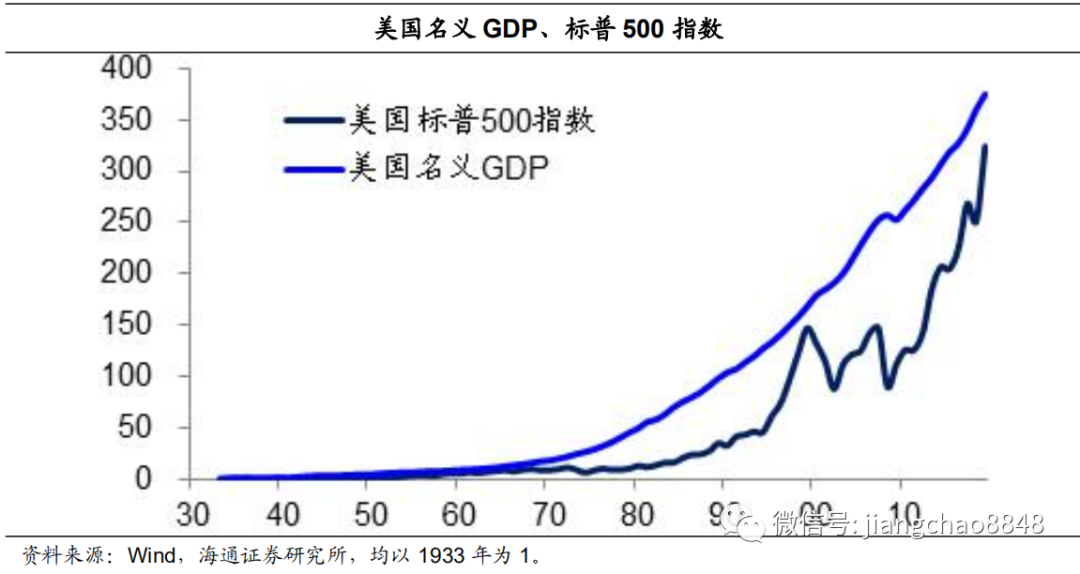

因此,美國的股市長牛,其實反映的是長期持續增長的經濟總量。自從1933年美國脫離金本位之後,其名義經濟總量增長了370倍,而同期的標普500指數上漲了340倍,這證明其股市是經濟增長的風向標,居民長期投資美國股市可以分享經濟持續增長的紅利。

2. A股表現不佳:消化估值泡沫

看完美股之後,我們再來看一下中國股市。

A股表現不佳。

與美股的區別在於,中國股市過去未能成爲經濟增長的風向標。從2000年到2019年,中國的名義經濟總量從10萬億升至99萬億,但同期的上證指數僅從2073點升至3050點,股市漲幅遠低於經濟增幅。

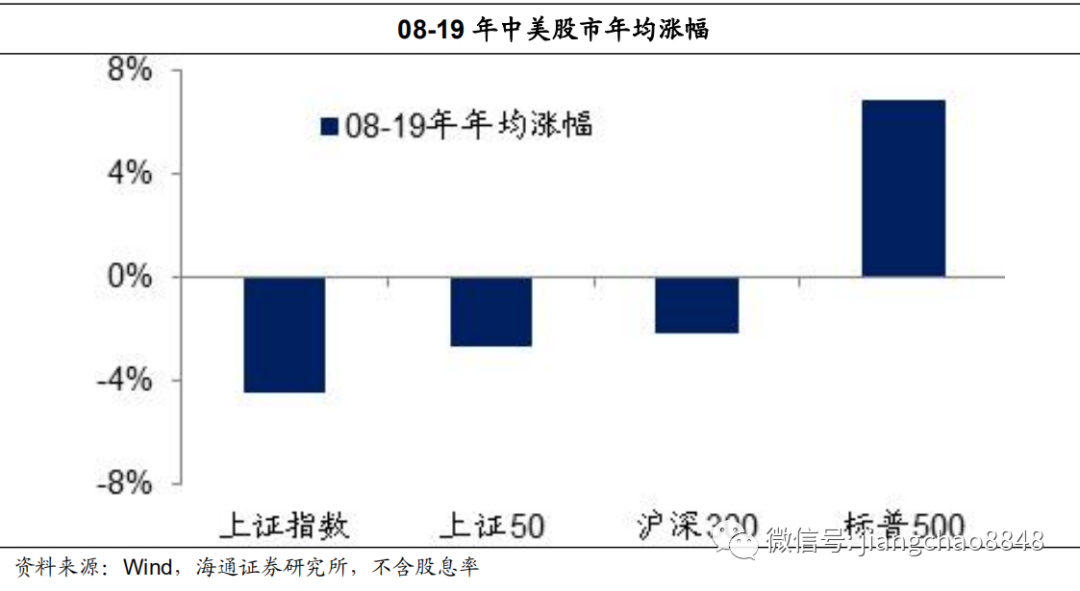

另一個比較是中國和美國的股市回報。次貸危機是在美國爆發的,但在次貸危機之後,從08年到19年,美國股市屢創新高,其標普500指數的年化漲幅達到6.8%(不包含股息率),而同期中國的主要股指悉數下跌,其中代表性的上證指數年均跌幅達到4.4%。

經濟盈利不差。

我們發現,導致中國股市表現不佳的原因並不在於中國經濟。從08年到2019年,中國經濟年均實際增速爲8%,遠高於同期美國1.7%的年均實際增長。在考慮的物價上漲之後,中國經濟的年均名義增速爲11.4%,更是遠高於同期美國的3.3%。

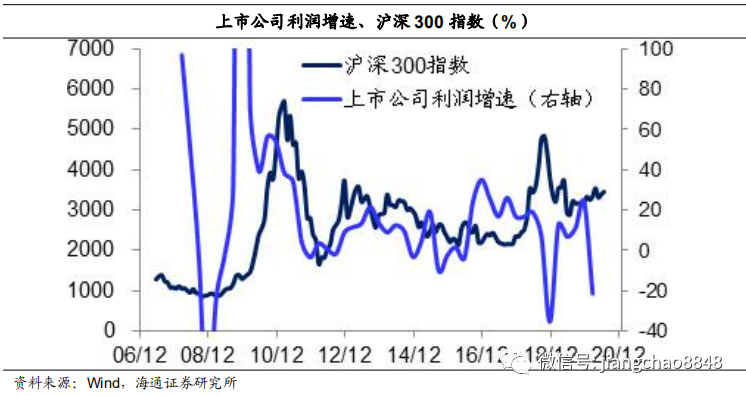

從上市公司的利潤增速來看,其實A股的表現也並不差。從08年到19年,中國上證指數、滬深300指數的年均利潤增速都超過12%,與同期11.4%的GDP名義增速大致相當,遠高於同期美國標普500指數5.8%的年均利潤增速。

存量估值泡沫。

爲何在過去的12年中,中國股市的盈利表現遠好於美股,股市反而下跌了呢?我們發現,關鍵的原因是在於高估值的拖累。過高的估值把盈利的優勢消耗殆盡,使得股市不漲反跌。

首先,過去A股存在巨大的存量估值泡沫。在2007年時,中國上證指數的TTM市盈率高達47倍,而最新的估值爲15倍,僅估值下降就貢獻了約70%的股市跌幅。反觀美國標普500指數在07年的TTM市盈率是21.5倍,最新已經升至27.6倍,貢獻了約30%的股市漲幅。

增量估值泡沫。

但是在2010年以後,其實上證指數的TTM市盈率就降至了20倍以下,存量估值的泡沫得到了顯著的消化,爲何之後的A股表現也並不算出色?我們發現,這與不斷產生的增量估值泡沫有關,新股上市交易之後的估值遠高於市場平均水平,因而大量發行的新股意味着市場的估值在不斷上升,並沒有表面上那麼便宜。

從07年至今,美國的上市公司總數從4535家升至4897家,僅上升了8%,年均增長不到1%。而同期中國A股的上市公司總數從1530家升至3893家,增長了1.5倍,年均增長8%。其中滬市上市公司總數從860家升至1644家,也上升了近一倍,年均增長5.5%。

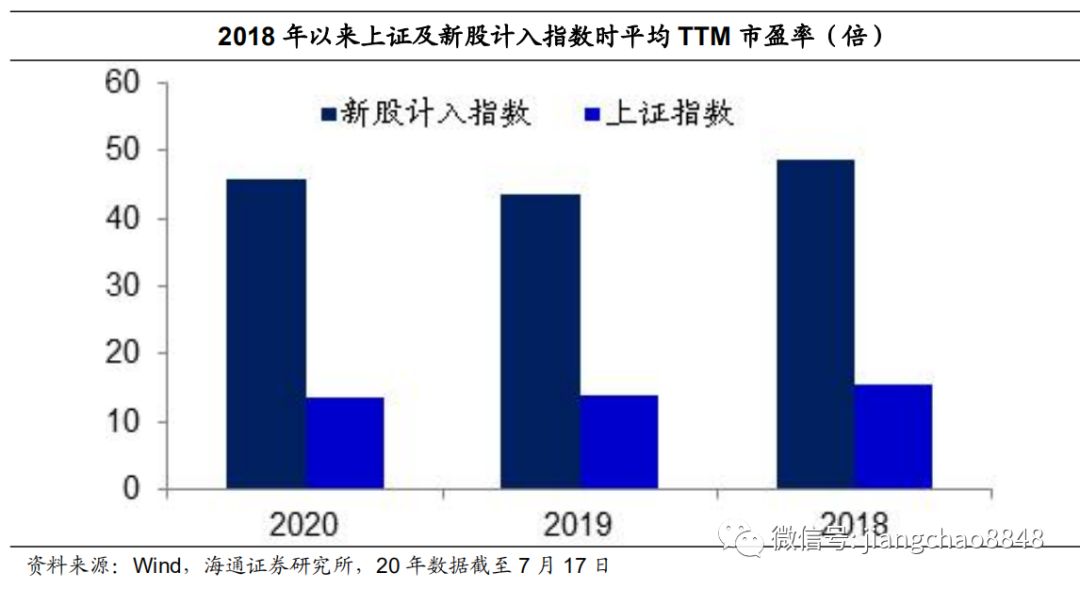

從07年1月到20年7月22日,上交所新股都是在上市第11個交易日計入所有指數。我們統計了過去3年上證所有新股,發現其在計入指數當天的TTM市盈率平均高達46倍,而同期的上證指數平均TTM市盈率不到15倍,這意味着新股的估值是市場平均水平的3倍以上。

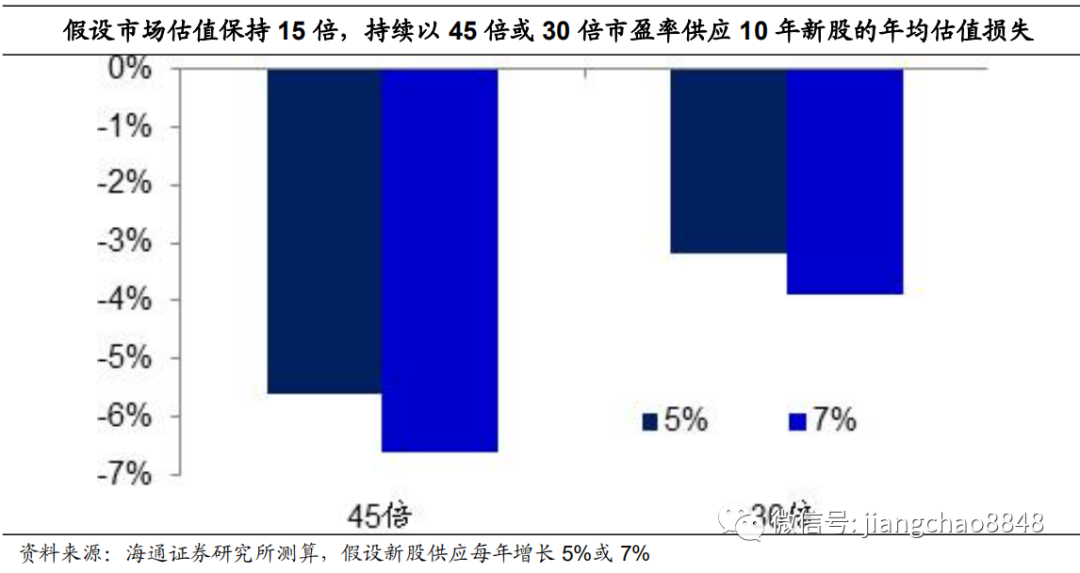

我們假設市場的初始市盈率爲15倍,再假設新股的估值保持在45倍,並分別以5%和7%的速度逐年增加新股的供應。由於新股的估值太高,即便沒有任何其他因素的發生,市場整體估值在10年後將分別升至26.6倍和29.7倍。這意味着在一個大量供應高估值新股的市場,其實際長期估值並沒有表面上那麼便宜。

如果我們假設市場的估值始終保持在15倍,但同時以年均5%的速度發行45倍估值的新股,那麼爲了消化大量新股帶來的高估值,在10年內每年市場的估值水平都要下跌6%。即便把新股上市交易的估值水平降低到30倍,爲了消化新股的高估值,在10年內每年市場的估值水平也要下跌3%。

消化估值泡沫。

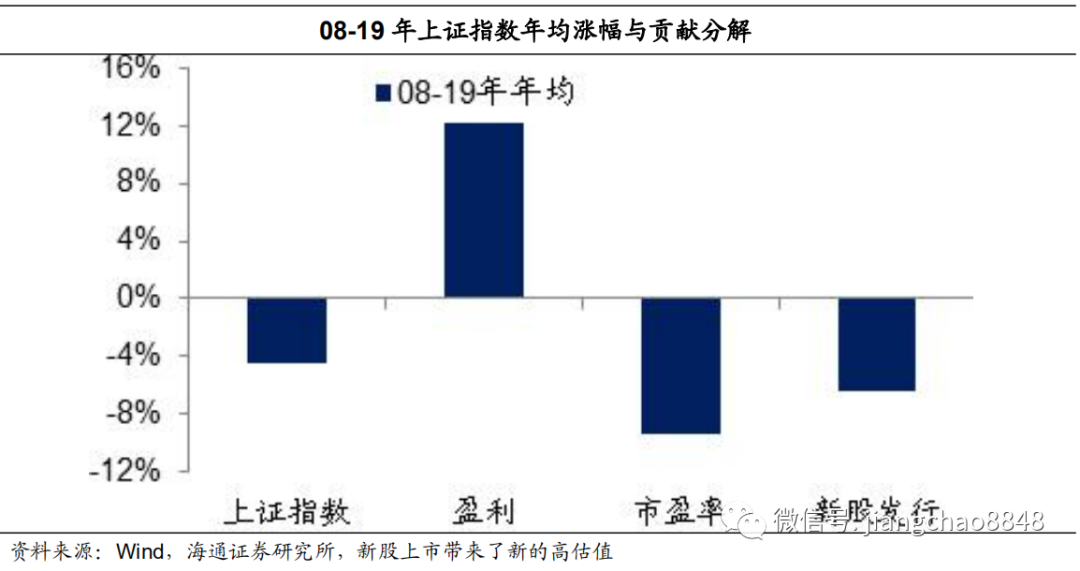

因此,我們發現雖然從08到19年的中國年均GDP名義增速高達11.4%,同期上證指數的年均利潤增速也高達12.2%,但爲了消化存量估值泡沫每年要下跌9.4%,而爲了消化不斷上市的新股高估值泡沫又要下跌6.3%,兩者消化之後就是大約年均4.4%的負回報。

3. 本輪股票牛市:低利率提估值

看懂了美股和A股的運行機制之後,我們再來看一下當前的全球股市,其實又和過去有所不同。

當前美股反彈,主要靠估值。

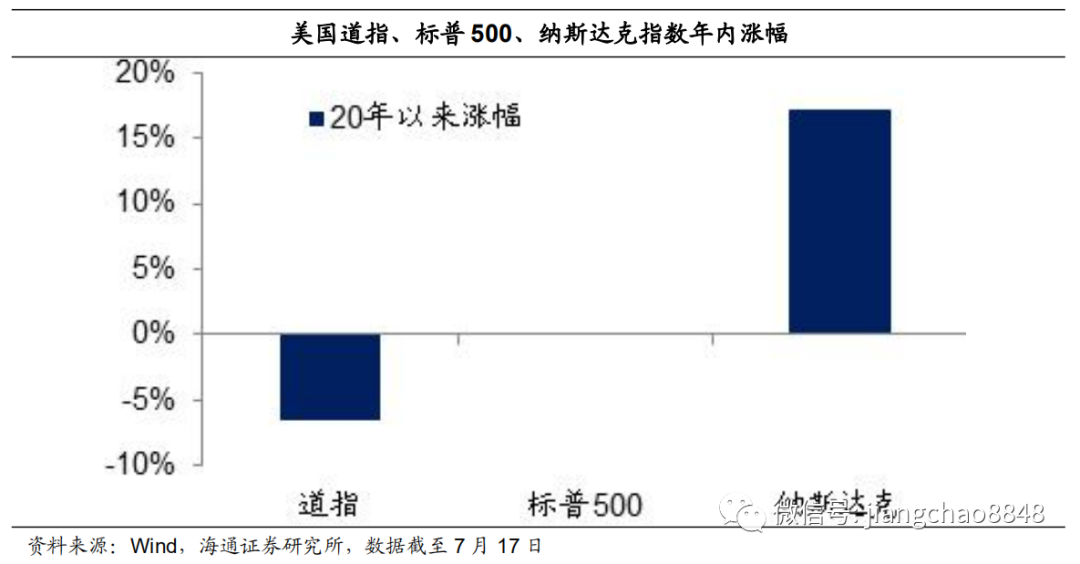

今年以來美股表現突出,其納斯達克指數年內漲幅超過17%,再度創出歷史新高。而代表性最廣的標普500指數年內不漲不跌,已經全部收復疫情導致的失地,僅道瓊斯指數出現6.5%的小幅下跌。

但在股市表現驚豔的背後,則是乏善可陳的經濟。目前美國的疫情數字還在創新高,其2季度的失業人數超過1300萬,預示着2季度美國經濟環比將出現大幅下降。

因此,本輪美股的上漲其實和過去不太一樣,主要不是靠經濟回升和企業盈利改善,而是靠估值的提升,這背後離不開超級寬鬆的貨幣政策。目前美國的10年期國債利率降至0.62%的歷史最低位附近,從而支撐其標普500市盈率創下27.6倍的新高,脫離了歷史上8倍-24倍的一倍標準差區間。

中國成長領漲,估值遙遙領先。

在中國,本輪股票牛市始於2019年,本輪A股牛市也和美股類似,主要靠估值提升來拉動。以滬深300指數爲例,2019年滬深300指數的TTM市盈率提升了22%,超過當年12%的盈利增速,但2019年畢竟還是有盈利增長的。而在2020年以來,滬深300指數的TTM市盈率再度提升了約10%,但同期的盈利是下滑的。

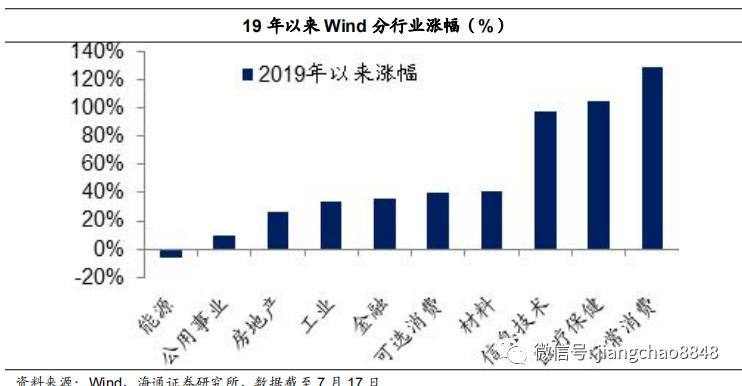

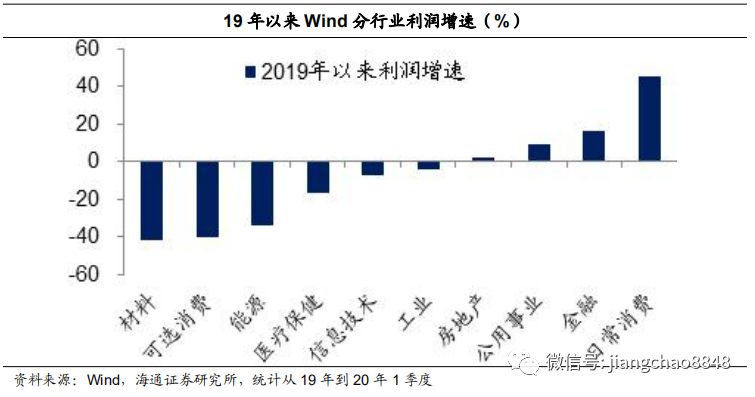

如果觀察上證指數,其超過3000點是在今年7月初,給大家的印象好像A股的牛市剛剛開始。其實從2019年初開始,中國股市的結構性牛市已經出現了一年半了,表現最好的三個行業日常消費、醫療保健和信息技術的累計漲幅已經接近甚至超過1倍。

但是同樣的問題在於,即便表現最好的日常消費行業,其19年以來的利潤增速僅爲45%,遠不及同期129%的股價漲幅。而另外兩大領漲行業醫療保健和信息技術行業,其19年至20年1季度的利潤甚至是負增長,利潤表現同樣無法解釋股價的大幅上漲。

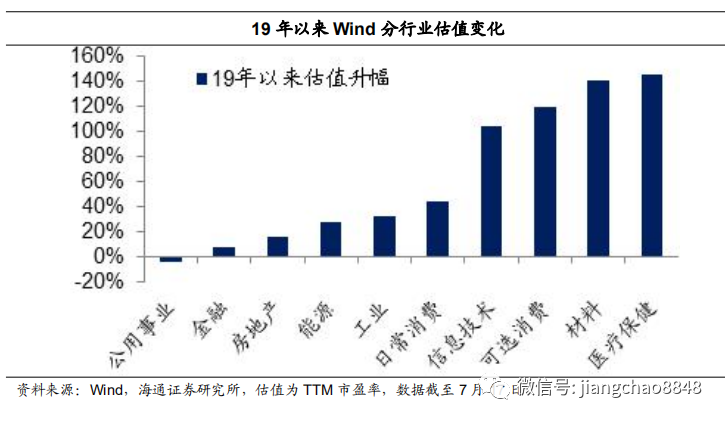

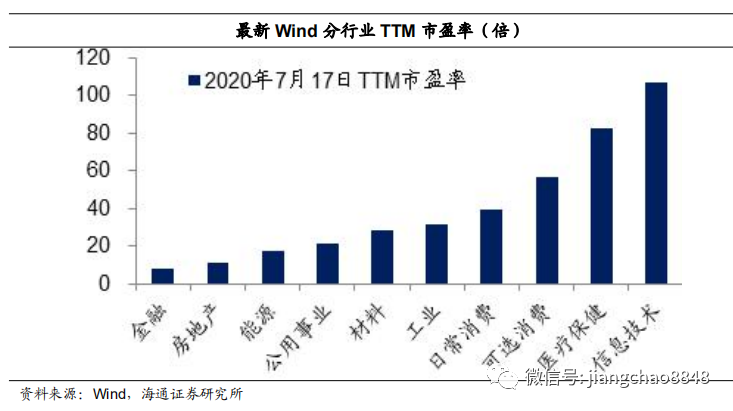

因此,在過去1年多推動中國股票結構性牛市的最大動力,其實就是估值的大幅提升。在信息技術、材料、可選消費、醫療保健等行業,其自19年初以來的TTM市盈率均已翻倍。

4. 利率趨於回升,擠壓估值泡沫

理解了本輪股票牛市的主線,其實就能明白爲何經濟復甦了,股市反而出現下跌。

經濟通脹改善。

2季度GDP增速由負轉正至3.2%,再度印證當前中國經濟的復甦是確定無疑。目前中國的工業經濟已經完全恢復正常,服務業也在迅速改善,甚至連跨省旅遊、影院等高接觸行業的限制性措施也在逐漸解除。從今年3月份開始,最爲領先的社融增速開始大幅回升,後續隨着經濟自主性需求的恢復,預計社融增速有望繼續回升到今年年底。歷史經驗顯示,社融增速領先於中國經濟1個季度左右,這意味着今年下半年經濟有望明顯復甦,而且這一輪經濟復甦有望延續到2020年上半年。

隨着社融和貨幣增速的回升,代表物價走勢的PPI和核心CPI也將在今年下半年見底回升,這預示着新一輪通脹上行週期也將出現。

利率趨於回升。

而經濟和通脹的回升,意味着全社會回報率的重新上升,這也預示着中國利率將重新步入上行週期。事實上,在08年之後中國經濟曾經經歷過3輪加槓桿週期,每一次都伴隨着利率的重新上行。

而經濟復甦的差異也體現在中美的債券市場上,美國的10年期國債利率依然維持在0.62%的歷史最低位,意味着市場預期其經濟復甦乏力。而中國的10年期國債利率已經從4月最低的2.5%升至當前的3%左右,意味着市場預期中國經濟出現了顯著改善。

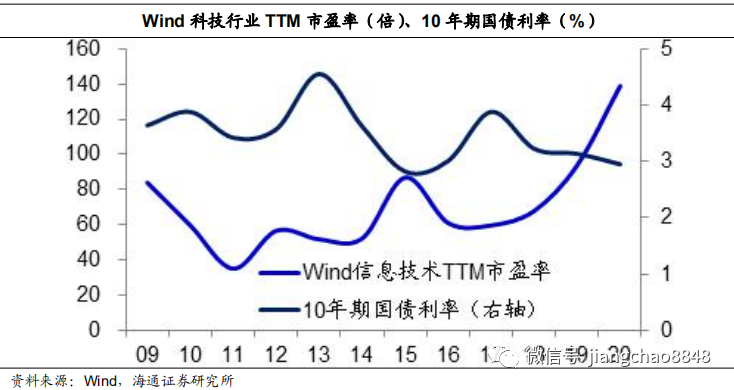

高估難以持續。

但是市場利率的回升,對於中國股市當中的部分行業並不是好消息。爲何部分成長股行業出現了超過100倍的TTM市盈率?一個重要原因在於市場利率下降,在4月份中國10年期國債利率創下2.5%的歷史新低之後,部分人士甚至預期中國也和歐美髮達國家一樣走向零利率,也只有零利率的預期,才能解釋100倍TTM市盈率的合理性。但是事後來看,這個預期至少在現在被證明是完全錯誤的,中國的10年期國債利率非但沒有繼續下降,反而回升到了3%左右。

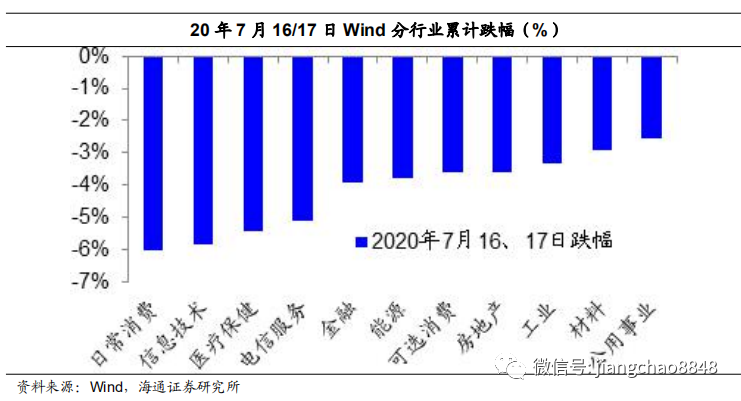

因此,在7月16日以來受傷最嚴重的,其實都是高估值的行業。這其實也是中國A股在過去長期表現不佳的原因,雖然A股的盈利表現並不差,但是過高的存量和增量估值把盈利消耗殆盡,因而在利率的上行期,我們對高估值的行業要留一份謹慎。

5. 復甦改善盈利,支撐藍籌走牛

美國股市的長牛告訴我們,經濟增長和企業盈利改善才是股市長牛的根本,從這一點來說,未來的中國股市又是充滿希望的。

盈利趨於改善。

首先,伴隨着社融增速的回升,經濟和通脹將重新上行,這代表着企業產品的數量和價格也將重新回升,企業盈利將趨於改善。歷史數據顯示,過去每一輪的社融增速回升都伴隨着上市公司利潤增速的回升。

而企業盈利的改善,將成爲A股整體走牛的重要支撐。

支撐藍籌走牛。

相比於科技、醫藥等高估值的成長股行業,我們在未來更加看好的是金融、地產等傳統的價值藍籌行業。

首先的原因在於金融和地產是直接受益於貨幣超發的行業,房地產是貨幣的蓄水池,而金融則負責貨幣的發行,在貨幣增速回升的背景下,這兩個行業的盈利表現不可能太差。

而且無論是地產還是金融,當前的TTM市盈率都處於歷史最低位附近,估值已經跌無可跌,這意味着哪怕利率大幅上行,對其估值的影響也是非常有限的。

而歷史數據顯示,在利率的上行期,金融等傳統行業相對於科技等成長性行業的估值往往是提升的,原因在於中國科技股的行情主要靠估值提升,這需要利率下降的支持,因而利率上行期反而是金融等行業的表現會相對佔優。

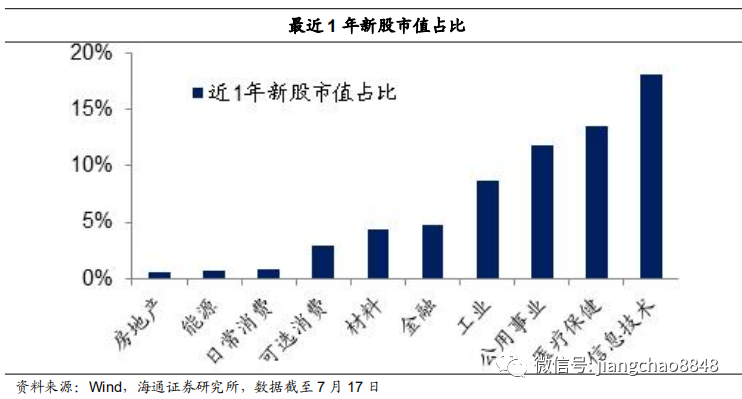

另外,中國股市過去表現不佳的一個重要原因是大量高估值的新股供應,長期降低了市場的投資價值。但是我們可以發現,目前的新股供應集中在科技、醫療等行業,而金融地產等傳統行業的新股供應占比極低,這意味着其不存在新增的估值泡沫問題。

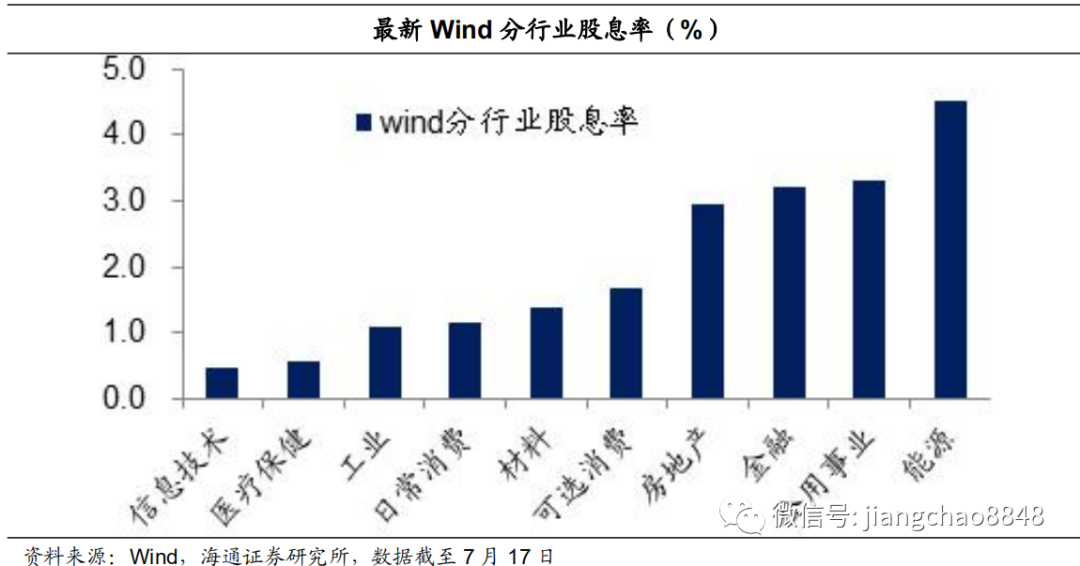

因此,雖然大家看不上地產和金融等傳統行業,但只要中國經濟未來確定復甦,同時貨幣和融資保持兩位數增長,其實地產和金融等行業的優質企業也有望實現類似幅度的利潤增長,而且其低估值的下跌空間有限,加上還有3%左右的平均股息率,其實大概率會跑贏1.5%的銀行存款利率和3-4%的銀行理財收益率。

所以,經濟復甦了,大家不用擔心股票牛市的終結,需要擔心的是那些存在估值泡沫的水牛行業,而低估值又有盈利增長的藍籌價值行業其實反而迎來了投資機會。

責任編輯:陳悠然 SF104