華東重機的財務迷局:毛利率詭異 應收賬款瘋狂

原標題:華東重機的財務迷局:毛利率詭異,應收賬款瘋狂

來源:虎視財研

華東重機近幾年的財務業績看起來很靚麗,營收高歌猛進,利潤節節攀升。實際上這家公司的財務疑點頗多,核心問題兩個:

一是毛利率超高;二是應收賬款超多,賬期超長。

這事兒,要從2017年的一樁併購案說起。

一、詭異的毛利率

華東重機2012年上市,上市當年業績立馬變臉,淨利潤和扣非後淨利潤同比降幅超過40%,隨後業績一直低迷,淨利潤在17年以前從未超過3,000萬。

2017年,一樁併購使得華東重機“脫胎換骨”。當年,公司以29.5億的對價,收購了廣東潤星科技股份有限公司(以下簡稱“潤星科技”)100%股權,公司自此殺入數控機牀行業。

2017年至2019年,潤星科技分別爲華東重機帶來淨利潤9,484.39萬、3.1億、3.73億,佔華東重機當期歸母淨利潤的比例分別是71.85%、100.65%、104.48%。所以,華東重機的利潤,基本是由潤星科技這個子公司支撐起來的。

而今天我們要擼的重點,就是這個潤星科技公司。

潤星科技的主營業務是數控機牀,主要產品包括鑽攻加工中心繫列、立式加工中心繫列、龍門加工中心繫列、雕銑加工中心繫列、臥式加工中心五大系列。

其中鑽攻加工中心是最核心的產品,這種CNC加工設備的主要應用領域是消費電子,用於加工手機、平板電腦等智能終端的金屬精密結構件。下游客戶是以比亞迪電子爲代表的一批精密組件生產企業。

潤星科技最詭異的地方是毛利率,它最近幾年的毛利率,堪稱妖豔。

下表是虎哥整理出來的潤星科技2014年至2019年的毛利率情況:

數據來源:公司歷年財報(含股轉系統)

從數據來看,潤星科技2014年至2018年的毛利率持續攀升,從2014年的30.72%一路飆升至2018年的50.21%,19年略有回落,仍然高達47.03%。

對於一家數控機牀企業來說,這樣的毛利率看起來很美麗,問題是,這樣的毛利率正常嗎?

下面我們從多個維度來探討潤星科技的毛利率。

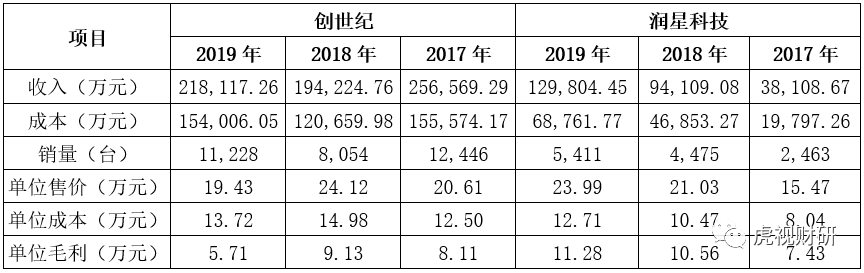

首先,我們將潤星科技的毛利率跟同行業可比公司的毛利率進行對比。在A股上市公司中,跟潤星科技處於同一細分行業,主營業務高度一致的,是創世紀旗下的深圳市創世紀機械有限公司。

創世紀是國內CNC設備龍頭企業,其核心產品跟潤星科技一樣,就是鑽攻系統設備,下游客戶也跟潤星科技一樣,是以比亞迪電子爲代表的消費電子精密組件生產商。從營收規模和設備銷量來看,創世紀是潤星科技的2倍左右。

潤星科技和創世紀這兩家公司的毛利率具有高度可比性。

下面來看具體數據:

數據來源:公司財報及收購報告,其中創世紀15年只找到上半年數據,潤星科技16年只找到上半年數據,17年數據爲10月至12月數據。

從上面數據我們可以清楚看到,2014年到2016年,潤星科技和創世紀的毛利率差異很小,基本上不超過3個百分點。

但是,從2017年(潤星科技被併購的當年)開始,潤星科技的毛利率大幅高於行業龍頭創世紀。17年到19年,潤星科技的毛利率比創世紀分別高出8.69、12.33、17.64個百分點!

這個數據就太神奇了,爲什麼呢?因爲不管從公司規模、技術實力(專利數量)、營收規模、市場佔有率來看,潤星科技都遠不及創世紀,但是它最近三年的毛利率都遠高於創世紀,特別是2019年,潤星科技的毛利率竟然比創世紀高出將近18個百分點,是不是很神奇?

那麼問題到底出在哪裏?是售價還是成本?下面我們進一步分析。

數據來源:根據兩家公司財報整理

2017年和2018年,潤星科技的設備總體上賣得比創世紀便宜,但是我們發現潤星科技產品的平均售價增長得很快,2018年單位售價漲幅高達35.92%,而單位成本漲幅爲30.26%,售價漲幅明顯高於成本漲幅。

而創世紀恰恰相反,雖然2018年單位售價同比上漲16.98%,但是成本漲幅更快,同比上漲19.85%。導致公司當年毛利率略有下降。

如果說2017年和2018年兩者之間的差異還不足夠明顯的話,2019年的數據差異就非常明顯了。

當年潤星科技單位產品售價上漲到23.99萬,比創世紀高出4.56萬,與此同時,其產品單位成本比創世紀還要低,每臺設備的成本要低1.01萬元。

這個數據非常不科學,爲什麼這麼說呢?因爲CNC設備的主要成本是原材料,其中核心部件是數控系統,你用什麼樣的數控系統對售價影響較大,比如客戶要求用國際大品牌的數控系統,比如發那科或三菱,那麼售價就貴一些,用國產數控系統,售價就便宜一些。

所以,一般不存在售價大幅高於競爭對手的情況下,成本還能比競爭對手低。

這兩家公司都不生產數控系統,核心部件數控系統都需要對外採購,而創世紀具有明顯的規模優勢,根據華東重機收購潤星科技的報告書,2017年,潤星科技的日本三菱數控系統,還是從創世紀公司那裏拿的貨,所以,潤星科技不可能在採購端比創世紀更有優勢。

再從潤星科技自身的營業成本結構來看,其中的原材料成本佔營業成本的比例持續下降,從2017年的85.51%下降到2019年的78.51%。而創世紀的原材料成本在營業成本中的佔比一直維持在95%以上。

所以,虎哥認爲,在處於明顯規模劣勢的情況下,潤星科技的毛利率不可能大幅高於競爭對手創世紀。

下面我們再換一個視角,從行業角度來看。

上面我們說過,潤星科技的主打產品是面向消費電子市場的CNC加工設備,下游客戶主要是以比亞迪電子爲代表的精密組件生產商。

2017年下半年開始,國內外的手機出貨量轉爲同比負增長態勢,國內整體手機滲透率的進一步提升也達到了階段性瓶頸期,消費電子產業鏈的整體需求出現一個階段性的向下拐點,行業景氣度大幅下降。

這一點,從比亞迪電子的相關數據也可以看出來。比亞迪財報顯示,2017年到2019年,其手機部件及組裝業務的毛利率分別是13.09%、12.59%、9.35%,下降趨勢非常明顯。

下游市場不景氣,必然影響到上游設備供應商,比如2018年,創世紀的營收和毛利率都出現了下滑,其中營收同比下降24.3%,毛利率下降1.48個百分點;2019年的毛利率進一步下滑了8.49個百分點。這個變動趨勢跟比亞迪手機業務毛利率的變動趨勢是一致的。

但是潤星科技就不一樣,在行業低迷之際,其毛利率不僅沒有下降,反而上升了,2018年毛利率竟然飆升到了50.21%,同比增長了2.16個百分點,2019年的毛利率也只同比下降了3.19個百分點,降幅遠小於創世紀。其毛利率變動趨勢跟行業變化大相徑庭。

綜合以上分析,我們對潤星科技2017年至2019年的收入、成本和毛利率的真實性持嚴重懷疑態度。

二、瘋狂的應收賬款

潤星科技一方面毛利率超級高,另一方面應收賬款令人咂舌。下面我們來研究潤星科技的應收賬款情況。

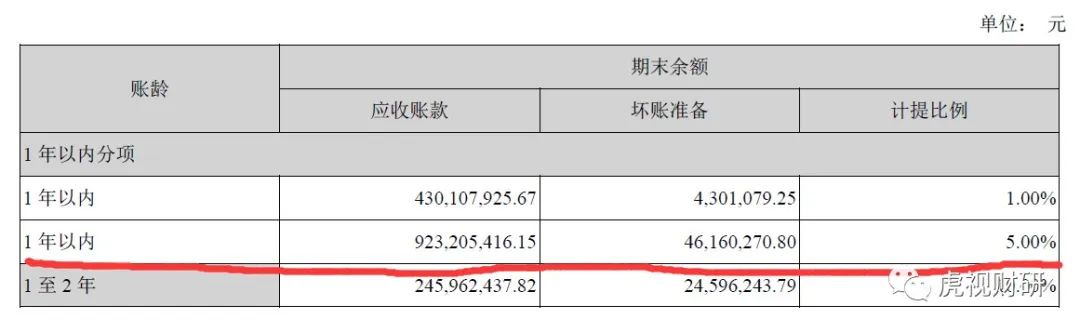

從2017年開始,華東重機的財報裏,對不同業務板塊的應收賬款採用不同的壞賬計提方式,其中高端智能數控機牀板塊一年內的應收賬款按照5%計提壞賬,其他業務一年內的應收賬款按照1%計提壞賬。

這種不同的壞賬計提政策,讓我們得以窺探到潤星科技的應收賬款情況。

由於從2017年10月開始潤星科技才納入華東重機的合併報表範圍,所以2017年的應收賬款餘額與營收可比性較差,我們主要分析潤星科技2018年和2019年的應收賬款情況。

2018年,潤星科技的營收是9.41億,增值稅按17%來測算,當年公司的含稅銷售金額應該是11.01億。

而截止到2018年底,其賬期在1年內的應收賬款(即當年銷售形成的應收賬款)金額高達9.23億,當年的銷售回款率竟然低至16.15%!

資料來源:2018年財報

那麼18年形成的這9.23億應收賬款,2019年回款了嗎?下面我們再追蹤到其2019年財報:

資料來源:2019年財報

我們可以很清楚的看到,18年形成的這9.23億應收賬款,到2019年底的時候,絕大部分仍然沒有收回來,金額高達7.26億!

2018年雖然銷售了11.01億(含稅)產品,但是截止到2019年末,回款率只有34.05%,大概也就是三分之一的樣子。也就是說,2018年的銷售,截止到2019年底,有將近三分之二的銷售款是沒有收回來的!

2019年,這種情況更加變本加厲。當年營收高達12.98億,加上17%的增值稅,當年銷售金額是15.19億,在消費電子行業明顯低迷的情況下,同比大增37.93%。

但是,跟18年一樣,這些銷售款絕大部分並沒有收回來,從財報數據來看,當年年底,數控機牀板塊賬期在一年內的應收賬款金額高達13.3億,當年雖然銷售產品15.19億,回款金額只有1.88億!回款率只有12.4%!

雖然在行業低迷的情況下,潤星科技的營收增長迅猛,毛利率也大幅高於行業龍頭企業,但是我們可以清楚的看到,這些銷售大部分並沒有收到回款,而是變成了一堆應收賬款。

金額如此龐大的應收賬款,隨着賬齡越來越長,壞賬風險,也不得不讓人警惕。

結束語

作爲華東重機最主要的利潤來源,潤星科技的財務數據看起來非常漂亮,但是虎哥總體上對其持嚴重懷疑態度。

一方面,其毛利率極高,不僅大幅高於行業龍頭企業創世紀,也不符合整個行業變化的大趨勢;另一方面,銷售出去的產品,回款率極低,大部分都變成了應收賬款。這一點2018年的銷售回款情況就展現得淋漓盡致,這一年銷售出去的產品,到2019年底,回款率還只有三分之一。

這樣的財務業績,值得我們高度警惕。

而隨着潤星科技2019年業績承諾到期,我們也要警惕華東重機出現業績變臉的風險。