大博醫療“天量”限售股解禁臨近 財務數據屢遭質詢

近日,大博醫療因高存貨等問題被監管質詢。

近年大博醫療業績與市值表現“雙豐收”。一方面,公司自上市以來業績持續兩年保持較高成長;另一方面,公司市值也大幅上漲,今年至8月4日收盤時,其股價漲幅超過70%,市值超過400億元。

然而,儘管其業績及市值表現靚麗,但是其三大問題需引起關注。第一,大博醫療業績靚麗背後財務數據卻“異常”,自上市以來,大博醫療財報屢遭監管問詢;第二,隨着“兩票制”政策逐步普及,高盈利可持續性或值得推敲;第三,公司9月將迎來限售股海量解禁,解禁股佔總股本近九成,解禁後股價是否存在回撤風險或值得警惕。

高庫存被質詢 Q1業績竟“一枝獨秀”

大博醫療主營業務系醫用高值耗材的生產、研發與銷售,主要產品爲骨科創傷類植入耗材、脊柱類植入耗材及神經外科類植入耗材。2017年至2019年,公司營業收入分別爲5.94億元、7.72億元、12.57億元,對應增速分別爲28.39%、30.04%、62.77%,年複合增長率高達45%;歸母淨利分別2.96億元、3.71億元、4.65億元,年複合增長率爲25%。

來源:鷹眼預警

儘管公司業績表現高增長,但是其財務數據卻表現“另類”。

一方面,公司高成長背後存貨與應收“雙高”, 主要體現在增速與佔比層面。

2019年年報顯示,公司存貨與應收賬款分別爲4.57億元和2.37億元,兩者之和佔當期收入之比爲55%。

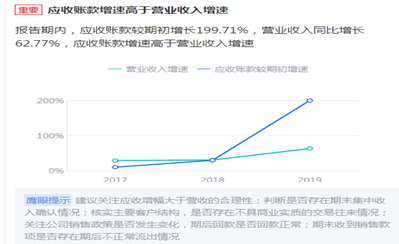

從增速看,根據鷹眼預警顯示,報告期內,應收賬款較期初增長199.71%,營業收入同比增長62.77%,應收賬款增速高於營業收入增速;存貨較期初增長72.85%,營業成本同比增長19.47%,存貨增速遠高於營業成本增速。

來源:鷹眼預警

來源:鷹眼預警

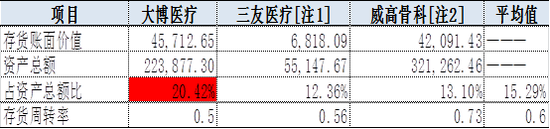

從佔比看,公司存貨佔比遠高於同行。2019年期末公司存貨賬面價值佔資產總額比 20.42%,而同期三友醫療與威高骨科該指標分別爲12.36%和13.1%。數據表明,公司存貨佔比遠高於同行水平。

來源:公告

值得一提的是,存貨持續走高屢遭監管問詢。對此,公司回覆問詢稱主要因生產需求備貨造成。

另一方面,今年一季度疫情期間其業績表現可謂“一枝獨秀”,增長遠超同行。

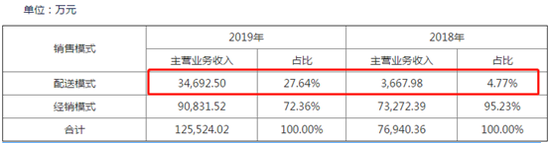

2020年一季報顯示,大博醫療營業收入爲2.3億元,同比增長5.89%。而與公司業務最爲接近的三友醫療今年一季度營業收入增速同比下降30.59%,公司稱主要受疫情影響。需要指出的是,大博醫療目前仍主要以經銷商爲主,經銷佔比超七成,而三友醫療2019 年直銷和配送模式收入佔比達 55.86%,公司配送模式收入佔比爲 27.64%。大博醫療一枝獨秀背後是經銷壓貨還是另有其他原因我們不得而知。

值得一提的是,凱利泰所屬細分行業爲骨科脊柱類微創介入醫療器械行業,其一季度收入下降幅度超20%,下降幅度與三友醫療相近,其稱主要因其產品相關的終端醫院的門診量和手術量均大幅減少,醫院診療服務減少導致公司經營的各類產品的銷售收入相應下降。

銷售費用吞噬盈利 高盈利可持續性面臨挑戰

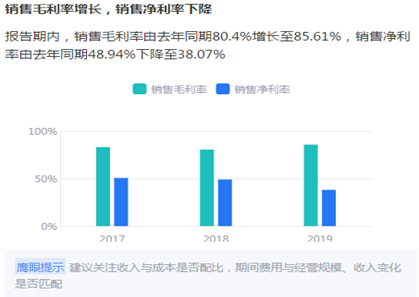

報告期內,公司毛利率走高,但是其淨利率走低。“一高一低”數據背後或折射出“兩票制”政策對公司未來高盈利能力可持續性構成了一定挑戰。

鷹眼預警顯示,2019年報告期內,銷售毛利率由去年同期80.4%增長至85.61%,銷售淨利率由去年同期48.94%下降至38.07%。

來源:鷹眼預警

2017年至2019年,公司銷售淨利率分別爲50.6%、48.94%和38.07%。這持續走低背後或與兩票制落地銷售費用大增有關。

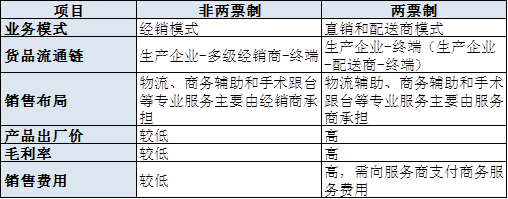

2018 年起,陝西、安徽等部分省份針對醫療器械行業已開始全面推廣實施“兩票制”,在“兩票制”實施之前,市場推廣方面,公司的產品銷售主要通過各地的經銷商負責。“兩票制”實施後,由於配送經銷商僅承擔配送職能,原由經銷商承擔的推廣由公司自主或委託各地專業的醫療器械推廣服務公司提供。

兩票制區域和非兩票制區域銷售的差異主要體現在以下兩點:

一是毛利率差異。兩票制業務的出廠價等於或接近進院價,非兩票制業務的出廠價爲銷售給經銷商的價格。兩者存在較大差異,進而導致毛利率顯著不同。

二是銷售費用差異。兩票制模式下出廠價較高,但生產商需聘請服務商完成訂單獲取、物流輔助、跟臺、商務輔助等原本由經銷商承擔的專業服務,導致兩票制業務中銷售費用顯著提高。非兩票制模式下,經銷商以較低的出廠價採購,由經銷商承擔了上述專業服務。

在兩票制普及過程中,公司配送模式收入佔比由2018年的4.77%上升至2019年的27.64%。其銷售費用也隨之暴漲。2019年報告期公司發生銷售費用 4.10 億元,較上年同期大幅增長 238.86%。

來源:公告

需要指出的是,銷售費用大幅吞噬公司利潤。2019 年度,公司配送模式下實現的營業收入爲3.47億元,較 2018 年配送模式收入增加3.1億元,相應公司市場開發及技術服務費也大幅增加,公司需聘請專門的服務商提供手術跟臺、物流輔助等專業服務,並支付相應的服務費,2019 年度發生的該項費用支出增加約2.45億元。新增銷售費用與新增收入之比爲79%,換言之,新增銷售費用吞噬近八成新增收入。隨着配送模式收入佔比進一步加大,其銷售費用或對公司盈利能力產生一定挑戰。

值得一提的是,7月23日,國務院辦公廳發佈關於印發深化醫藥衛生體制改革2020年下半年重點工作任務的通知。通知提出,完善藥品耗材採購政策,有序擴大國家組織集中採購和使用藥品品種範圍,開展高值醫用耗材集中採購試點。如果該政策逐步實施,一定程度能降低銷售費用,但公司相應售價也將大概率下降。

天量限售股解禁臨近

值得一提的是,公司限售股將在九月解禁。根據wind數據顯示,9月22日,公司天量限售股將解禁,該股份數量佔解禁後流通股數量之比爲89.87%。

來源:wind

在國內很多上市公司都會擁有大批量的限售股,這些股票在達到一定條件之後,就會解禁上市流通,那當這些限售股進入股市流通的時候,對於個股來說意味着什麼呢?限售股上市流通是利好還是利空?

業內人士表示,需要具體問題具體分析,通常情況下限售股可流通會增加市場的拋售壓力,對於投資者來說也就是利空類的消息。而另一方面,可能會出現限售股利益方了能讓拋售的價格高一些,會想辦法將股票價格做上去,這對於投資用戶來說就是利好。

此外,業內人士表示,如果一隻股票比上市初期大漲幾倍甚至十幾倍而公司基本面又是不太好的話,大小非減持的慾望就非常強烈,相反,漲得不多的話,減持慾望就大大降低。同時其強調解禁與減持是兩碼事。天量解禁不等於天量減持,解禁是一瞬間完成,但減持是一個長期過程。

最後其對股民建議是儘量避開解禁股。其表示次新股當中有相當一部分是接近解禁期的,這些股票我們可以主動避開,這也是參與次新股必須注意的。(公司觀察/夏蟲)