誰扼住了華爲:美日半導體霸權的三張牌

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/陳帥 劉芮 編輯/董指導

來源/遠川研究所(ID:caijingyanjiu)

2020年8月7日,華爲餘承東公開表示海思麒麟高端芯片已經“絕版”,中國最強的芯片設計公司,就在我們眼皮子底下被鎖死了未來。

華爲海思推出第一款麒麟(Kirin)芯片是在2009年,雖然當時反響一般,但奏響了麒麟騰飛的樂章,隨後每一年都有不小的進步:麒麟925帶領Mate7打入高端陣營;麒麟955助力華爲P9銷量過千萬……自己研發的芯片,成爲華爲手機甩開國內友商的最大武器。

然而到了2020年8月7日,麒麟系列的高端芯片卻被迫提前退休,餘承東表示麒麟系列中最先進的Kirin 990和Kirin 1000系列,在9月15日之後將無法生產,華爲Mate40將成爲麒麟高端芯片的絕唱。絕版的原因很簡單:受到美國禁令影響,臺積電將不再爲華爲代工。

臺積電並非沒有抗爭。全球高製程工藝一線難求,臺積電話語權其實很強,而且幾周前剛剛超過英特爾成爲世界第一大半導體公司。所以面對美國禁令,臺積電也曾斡旋過,但只要美國提起一個公司的名字,就能讓臺積電高管們嚇出冷汗。這個公司就是:福建晉華。

福建晉華成立於2016年,目標是在存儲芯片領域實現突破。福建晉華是IDM一體化工藝,即設計、製造、封裝都要做,一旦產品落地,對大陸整個半導體工藝的都會有所帶動和提升。晉華一期投資款高達370億元,還和臺灣第二大代工廠臺聯電進行了技術合作。

研發人員日夜奮戰,成立一年多後,晉華就打造出了一座12寸的生產線,並準備投產,不料卻迎來了資本主義的鐵拳。

2017年12月,美國鎂光科技即刻以竊取知識產權爲由開始狙擊晉華,晉華也不甘示弱,雙方在中國福州和美國加州互相起訴。就當局勢焦灼之時,早就虎視眈眈的特朗普政府在2018年10月29日發起了閃電戰:將福建晉華列入實體名單,嚴禁美國企業進行合作。

禁令發出後,和晉華合作的美國應用材料公司(Applied Materials)的研發支持人員當天就打包撤離,另外兩家美商科磊和泛林也迅速召回了前來合作的工程師。更嚴重的是,由於設備中含有美國原件,歐洲的阿斯麥、日本東京電子也暫停了對晉華的設備供應。

晉華員工回憶外資撤退場景時,總結說:“這些人根本不給我們時間道別。”

福建晉華官網上的生產進度,停留在了2018年試投片日,遲遲沒有更新,而產品頁則直接顯示“頁面在建設”中。去年5月10日,英國《金融時報》稱,晉華已經開始尋求出租或者出售自己的工廠。僅僅一個回合,擔當中國存儲突破的種子選手,就被打倒在了起跑線上。

“實體名單”就像是一份死刑通知書,可以瞬間讓企業墜入地獄。美國製裁的決心、打擊的力度,令同樣採用美國核心零部件和核心技術支撐的臺積電不寒而慄。同樣,本來興致勃勃要來搶臺積電蛋糕的三星沒了下文;中芯也含蓄地表示,可能不能爲“某些客戶”代工。

爲什麼這些公司不願意去觸碰美國“逆鱗”?半導體領域,美國真的就獨霸天下嗎?其實並不然。

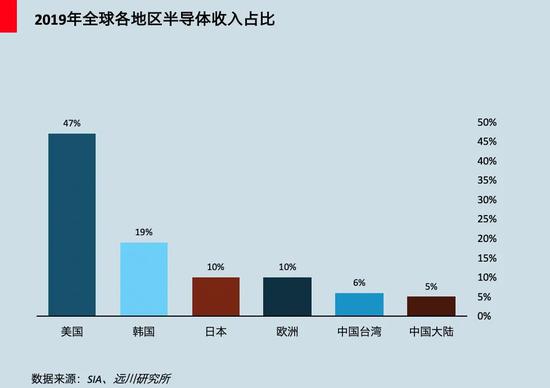

雖然美國半導體行業產值大約佔全世界的47%,體量上處於絕對優勢;但韓國、歐洲、日本、中國臺灣、中國大陸等其他“豪強”也各有擅長,與美國的差距並不是無法越過的鴻溝。

比如,韓國在產值1500億美金的存儲芯片領域,佔據壓倒性優勢,雙強(三星、海力士)佔據65%市場;

歐洲在模擬芯片領域有三駕馬車(英飛凌、意法半導體、恩智浦),從80年代起就從未跌出全球二十強。

日本不但有獨步天下的圖像識別芯片,以信越日立爲首的幾家公司,更是牢牢扼住了全世界半導體的上游材料。

中國臺灣在千億美元級別的芯片代工領域,更勝美國一籌,臺積電和聯電佔據60%的規模,以日月光爲首的封測代工也能搶下50%的市場;

中國大陸依託龐大的下游市場,近年芯片設計領域發展迅速,不但誕生了世界前十的芯片設計巨頭華爲海思,整體芯片設計規模也位居世界第二。

這些企業從賬面實力來看,甚至可以讓芯片行業“去美國化”,合力搞出一部沒有美國芯片的手機。但美國515禁令一下,各路豪強卻莫敢不從。

一超多強的局面似乎就像“紙老虎”,在美國霸權之下,衆半導體商分封而治可能纔是目前的“真相”。大家忌憚的,其實是美國手握的兩把利劍:芯片設備和設計工具。這兩把劍又和日本的材料一起,組成了威力極強的美日半導體霸權三張牌:設備、工具和材料。

那麼,美日手中握的這三把劍究竟可怕在何處?是如何能挾制各路科技巨頭豪強?瞭解這些答案,才能瞭解華爲們的突圍之路。

一、設備:芯片製造的外置大腦

設備商對於一般行業而言,就是個賣鏟子的,交錢拿貨基本就完事兒了;但半導體設備商卻不同,不僅提供設備賣鏟子,還要全程服務賣腦子,可謂是芯片製造商的外置大腦。

芯片製造成本高昂,只有將良品率控制在90%上下,纔不會虧本。但要知道,芯片製造,工序一千起步,這就導致,哪怕每一步合格率都有99%,最終良率都會在0.9*0.9的多次累積下,趨近於0。因此,要想不虧本,每個步驟的合格率就得控制在99.99%乃至99.999%以上。

要達到這個狀況,就對設備的複雜度提出了超高要求。就目前最先進的EUV光刻機來說,單臺設備裏超過十萬個零件、4萬個螺栓,以及3000多條線路。僅僅軟管加起來,就有兩公里長。這麼一臺龐大的設備,重量足足有180噸,單次發貨需要動用40個貨櫃、20輛卡車以及3架貨機才能運完。

而更爲重要的是,即使設備買回來,也遠不是像電視冰箱一樣,放好、插電就能開動這麼簡單。一般來說,一臺高精度光刻機的調試組裝,需要一年時間。而零件的組裝、參數的設置、模塊的調試,甚至螺絲的鬆緊、外部氣溫都會影響生產效果。哪怕一里外的一輛地鐵經過,都能導致多數設備集體失靈。

這也是所有精密儀器的“通病”。比如,十年前,北京大學12個高精度實驗室裏價值4億元的儀器突然失靈,而原因居然是位於地下13.5米深的北京4號線經過了北大東門產生了1Hz~10Hz的震動,爲此北大高精度實驗室不得不集體搬家。

因此,半導體制造設備每開動一段時間,就必須聯繫專門原廠服務人員上門調校。荷蘭光刻機巨頭ASML阿斯麥曾有一個客戶,要更換光器件;由於當時阿斯麥的工程師無法出國,便邀請客戶優秀員工到公司學習,用了近2個月,才僅僅掌握了單個零部件更換的技能。

因此,阿斯麥、應用材料等半導體巨頭,不只是把設備賣掉就結束了,更是在中國建立了2000人左右的龐大支持團隊。其中應用材料的第二大收入就是服務,營收佔比超過25%,而且穩定增長,旱澇保收。

而設備廠的可怕之處正在於,不但通過“一代設備,一代工藝,一代產品”決定了製造廠的工藝製程,更是通過售後服務將製造廠牢牢的拿捏在手中。隨着工藝越來越越高精尖,設備商的話語權也正在進一步提升。

設備商的強勢,可以從利潤上明確的反映出來。過去5年,芯片製造廠的頭部效應越來越明顯,但上游設備商的淨利潤率反而大幅提升:泛林利潤率從12%提升到22%,應用材料從14%上升到18%。代工廠想要客大欺店,那是根本不存在。

也正因如此,在長達六十年的時間裏,美國一直都在以各種手段,來保證自己在設備領域的絕對主導地位。

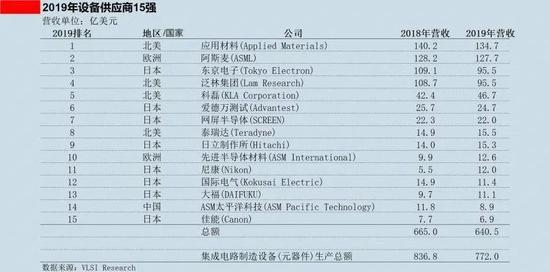

根據2019年全球頂級半導體設備廠商排名,全球前五大半導體設備商佔據了全球58%行業營收。其中,美國獨佔三席;其餘兩席,一席是日本的東京電子,另一席荷蘭的阿斯麥,恰巧,這兩家又都是美國一手扶持起來的。

具體來說,應用材料(AMAT)和泛林(LAM)、科磊(KLA),是根正苗紅的美國企業。

其中,泛林在刻蝕機的市場佔有率高達50%以上。應用材料則不僅在刻蝕機領域與泛林平分秋色,在離子注入、化學拋光等等細分設備環節也都佔據半壁江山,甚至高達70%。科磊則在半導體前道檢測設備領域佔據了50%以上的市場,並在鍍膜測量設備的市佔率達到了98%。

而光刻機巨頭阿斯麥,看似是一家荷蘭企業,其實有一顆美國心。早在2000年前後,光刻機市場還停留在DUV(深紫外)光刻階段,日本尼康纔是真正的霸主,但到了EUV(極紫外)階段,尼康卻在美國的一手主導下被淘汰出局。

原因很簡單,EUV技術難度登峯造極:從傳統DUV跨越到EUV,意味着光源從193nm劇烈縮短到13.5nm。這需要將20KW的激光,以每秒5萬次的頻率來轟擊20微米的錫滴,將液態錫汽化成爲等離子體。這相當於在颶風裏以每秒五萬次的頻率,讓乒乓球打中一隻蒼蠅兩次。

當年,全球最先進的EUV研發機構是英特爾與美國能源部帶頭組建的EUVLLC聯盟,這裏有摩托羅拉、AMD、IBM,以及能源部下屬三大國家實驗室,可謂是集美國科研精華於一身。可以說,只有進入EUVLLC聯盟,才能獲得一張EUV的門票。

美國彼時正將日本半導體視爲大敵,自然拒絕了日本尼康的入會請求,而阿斯麥則保證55%零部件會從美國供應商處採購,並接受定期審查。這才入了美國的局,從後起之秀變成了“帝花之秀”。

美國不僅對阿斯麥開了門,還送了禮:允許阿斯麥先後收購了美國掩罩技術龍頭Silicon Valley Group、美國光刻檢測與解決方案玩家Brion、美國紫外光源龍頭Cymer等公司。阿斯麥技術心、研發身,都打上了星條旗烙印。那還不是任憑美國使喚。

而早年的東京電子,只是美國半導體始祖仙童半導體(Fairchild)的設備代理商,後來又與美國Thermco公司合資生產半導體設備,直到1988年才變成日本獨資,但東京電子身上也已經流着美國公司的血。

因此,在2019年六月,面對第一輪美國禁令,東京電子就表示:“那些被禁止與應用材料和泛林做生意的中國客戶,我們也不會跟他們有業務往來”,義正詞嚴表明了和美系設備商共進退。

至此,美國靠着多年的“時間積累”和超高精密度“工藝技術”,在設備領域形成了牢牢的主動權。而時間和技術,都不是後進者可以一蹴而就的。

二、EDA(設計軟件):生態網絡效應下的“幌金繩”

如果說設備是針對芯片生產的一把封喉劍,那麼EDA無疑是芯片設計環節的“幌金繩”,雖不致命但可以令“孫悟空”束手束腳、無處施展。

EDA這根“幌金繩”分三段:首先,它是芯片設計師的“PS軟件+素材庫”,可以讓芯片設計從幾十年前圖紙上畫線的體力活,變成了軟件裏“素材排列組合+敲敲代碼”的腦力活。而且,現在僅指甲蓋大小芯片,也有幾十億個晶體管,這種工程量,離開了EDA簡直是天方夜譚。

20年前的英特爾奔騰處理器的線路圖一角,目前晶體管密度已經上升超過1000倍

其次,EDA的奧祕,在於其豐富的IP庫。即將經常使用的功能,標準化爲可以直接調用的模塊,而無需設計公司再重新設計。如果說芯片設計是廚師做菜的話,軟件就是廚具,IP就是料包。

而事實上,EDA巨頭公司,往往是得益於其IP的獨佔。比如Cadence(楷登電子)擁有大量模擬電路IP,而其也是模擬及混合信號電路設計的王者;而Synopsys(新思科技)的IP庫更偏向DC綜合、PT時序分析,因而新思在數字芯片領域獨佔鰲頭。

而在全球前三的IP企業中,EDA公司就佔了兩個,合計市場份額高達24.1%。在Synopsys的歷年營收中,IP授權是僅次於EDA授權的第二業務。

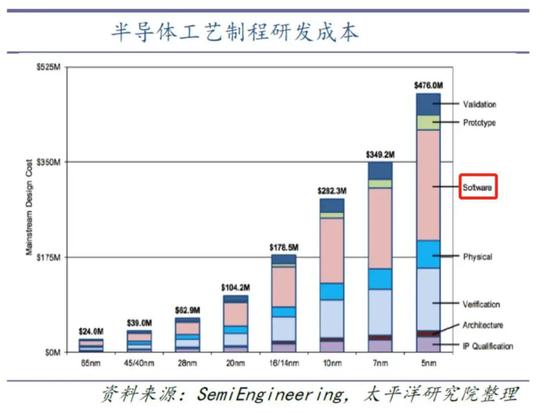

EDA還有一項重要的功能是仿真,即幫設計好的芯片查漏補缺。畢竟一次流片(試產)的成本就高達數百萬美金,頂得上一個小設計公司大半年的利潤。業內廣爲流傳一句話:設計不仿真,流片兩行淚。

加州大學教授有一個統計測算,2011年一片SoC的設計費用大概爲4000萬美元,而如果沒有EDA,設計費用則會飆升至77億美元,增加了近200倍。

因此,EDA被譽爲半導體裏的最高槓杆,雖然全球產值不過一百多億美元,但卻可以影響全球五千多億集成電路市場、幾萬億電子產業的發展。

EDA如此高效好用,那我國自主化狀況如何呢?很可惜,比操作系統還尷尬。

我國最大的EDA廠商華大九天在全球的份額差不多是1%,而美國三大廠商Synopsys(新思科技)、Cadence(楷登電子)以及Mentor Graphics(明導科技,2016年被西門子收購)則佔據了80%以上的市場。

這也就導致了雖然我國芯片設計位居世界第二,但美國一聲令下,芯片設計就會面臨“工具危機”,巧婦難爲無米之炊。不過,既然軟件已經交過錢了,用舊版本難道不行嗎?

很可惜,並不能。

因爲這背後有一張EDA商、IP商、代工廠們互相嵌合的生態網。EDA是不斷更新的。新的版本對應更新的IP庫和PDK文件。而PDK即工藝設計包,則又包含了芯片工藝中的電流、電壓、材料、流程等參數,是代工廠生產時的必備數據。新EDA、新IP、新工藝,互相促進、互爲一體。

因此,用舊版的軟件就會處處“脫節”:做設計時無法獲得最新的設計IP庫,找代工廠時又無法和工藝需要最新的EDA、PDK進行匹配。長此以往,技術越來越落後,合作伙伴也越來越少。不過既然EDA不過是0101的代碼,從破解小組裏找幾個高手不就好了嗎?

很遺憾,也幾乎不可能。

每個EDA軟件出廠時都會內嵌一個Flexlm加密軟件,把EDA和安裝的設備進行一一鎖定,包括主機號、設備硬盤、網卡、使用日期等信息。而Flexlm的密鑰長度達239位,暴力破解的難度非常大。如果用英特爾高性能的CPU來破解的話,需要4000左右的核年(core-year),也就是說用40核的CPU,需要100年。

當然,也可以採用分佈式的方式,繼續增加CPU數量減少時間。然而,即使破解成功了,來到了全新的IP庫門前時,也會被EDA廠商通過“修改時間、文件大小、確認IP來源”等方式,再次進行驗證,然後被拒絕。油然而生一股挖了百年地下隧道、卻撞到石頭上的酸爽。

破解並不有效,也不敞亮,還和我國知識產權保護的態度相違背。因此,依然還是要靠華大九天等公司自研崛起。那麼,這條出路有多寬呢?其實單純寫出一套軟件,難度並不大。關鍵還是要有海量豐富的IP、PDK,以及產業上下游的支持配合。單點突破未必有效,需要軍團全面突圍,而這並非一朝一夕之功。

三、材料:工匠精神最後的堡壘

2019年,日韓鬧了矛盾,雙方都很剛,但日本斷供了韓國幾款半導體材料後,沒多久韓國三星掌門人李在鎔就飛往日本懇請鬆口了,後來他更是跑到比利時、中國臺灣,試圖繞道購買或者收點存貨過日。

按理說,韓國也是半導體強國,三星在設計、製造領域更是主要玩家,但面對區區幾億美金的材料,卻被鬧得狼狽不堪。

材料真的有這麼難嗎?講真,半導體原始材料是非常豐富的,比如硅片用的就是滿地球的沙子。但要實現半導體的“材料自由”,卻並不容易,必須打通任督二脈:“純度”、“配方”。

純度是一個無止境之路。我國已經實現自產的光伏硅片,一般純度是6-8個9,即99.999999%,但半導體的硅片純度卻是11個9,而且還在不斷提高。小數點後多3到5位,就意味着雜質含量相差了1000到10萬倍。

這個差距有多大呢?假設,光伏硅片裏包含的雜質,相當於一桶沙子灑在了操場上;那麼半導體硅片的要求則是在兩個足球場大的面積裏,只能容下一粒沙子。

那麼,爲什麼必須將雜質含量降到這麼低呢?因爲電子的大小隻有1/10納米,哪怕僅有幾個原子大小的雜質出現在硅片上,也會徹底堵塞一條電路通道,導致芯片局部失靈。如果雜質含量更高的話,甚至會和硅原子混在一起,直接改變硅片的原子排列結構,讓硅片的導電效率完全改變。

經過刻蝕後的硅表面和錫顆粒,如同明月在金字塔後升起

要達到如此純度,需要科學和工藝的完美結合。

一方面,需要大量基礎科學儀器來輔助。比如在材料生產過程中,設備自身就會有金屬原子滲透影響純度,因此需要不斷改良。而要確認純度,也是高難度。就像特種氣體,就需要專門的儀器來檢測10億分之一(PPB級)的雜質含量水平。實現這個難度,就不僅需要半導體企業,還需要奧林巴斯等光學企業出馬助力。

另一方面,從實驗室到工廠車間也需要工藝積累。材料製造,不僅對生產設備要求高,就連工廠裏的地墊、拖把,也都是高級別特供。而且,生產車間溫度、溼度的不同,也會影響材料純度,就不得不反覆嘗試後得出標準。

而高純度只是第一步,複合材料(比如光刻膠)的配置更是難以跨越的鴻溝。如果說“純度”是個藝術科學的話,那麼“配方”就是玄學科學。

其實,無論提純、還是配置,基本的理論原理、工藝技術都不是難事兒。但如何選材、配比,從而實現極致的效果,卻需要高度依賴經驗法則,即業內常說的“know-how”。

同樣的材料,不同的配比就會有不同的效果;就像我們用紅黃藍三色去搭配,不同的配比就能得到不同的顏色。而即使用同樣的配方、採用同樣的工藝,在不同的溼度、溫度甚至光照下,也會有不同,甚至相差很遠的效果。

這些影響材料效果的參數,無法通過精密計算獲得,只能是實驗室、車間裏一次次調配、實驗、觀察、記錄、改良。有時候,爲了得到10%的效果改良,可能需要花費幾年。然而,這提升的10%,雖然搶佔的只是幾百億規模的市場,但卻影響着萬億半導體行業。

因此,無論是提純,還是配方,其實需要的都是超長的耐心待機、極致專注。這不禁令人會想到日本的壽司之神,一輩子只做壽司,而一個學徒僅擰毛巾就要練五年。雖然在生活中,這種執着看起來有些迂腐可笑,但事實上,材料領域做得最好的,正是日本企業。

據SEMI推測,2019年日本企業在全球半導體材料市場,所佔份額達到66%。19種主要材料中,日本有14種市佔率超過50%。而在佔據產值2/3的四大最核心的材料:硅片、光刻膠、電子特氣和掩膜膠等領域,日本有三項都佔據了70%的份額。最新一代EUV光刻膠領域,日本的3家企業申請了行業80%以上的專利。

日本在材料產能上佔據優勢後,又用服務將客戶捆綁得死死的。

許多半導體材料都有極強的腐蝕性和毒性,曾有一位特種氣體的供應商描述,一旦氣體泄漏,只需一瓶,就可以把整個廈門市人口消滅。因此,芯片製造商只能把材料的運輸、保存、檢測等環節,都交給材料的“孃家”材料商。

而另一方面,材料雖小、威力卻大。半導體制造中幾萬美金的材料不達標,就能讓耗資數十億美金生產線的產品大半報廢,因此製造商們只會選擇經過認證的、長期合作的供應商。新進玩家,幾乎沒有上桌的機會。

而對於材料公司而言,下游用得越多,得到的反饋就越多,就有更多的案例支持、更多的驗證機會來提升工藝、改善配比,從而進一步拉大和追趕者的差距。對於後進者而言,商業處境用一句話來形容就是:一步趕不上、步步都白忙。

日本能取得這個成就,其實離不開日本“經營之聖”稻盛和夫在上世紀80年代給日本規劃的方向:歐美先進國家不願再轉讓技術的條件下,日本人除了將自己固有的“改良改善特質”發揚光大之外,別無出路;各類企業都要在各自的專業領域內做徹底,把技術做到極致,在本專業內不亞於世界上任何國家的任何企業。

這種匠人精神,令日本在規模不大的材料領域,頂住美國、成爲領主。

四、何處突圍

我們在做產業研究的時候,有個強烈的感受,中國似乎在美國的打壓中,陷入一個被無限向上追溯的絕境:

發現芯片被卡脖子後,我們在芯片設計領域有了崛起的華爲海思,但隨後就發現:還需要代工領域突破;當中芯國際攻堅芯片代工製造時,卻又發現:需要設備環節突破;當中微公司、北方華創在逆襲設備、有所收穫時,卻又發現:設備核心零部件又仰人鼻息;當零部件也有所進展時,又發現:芯片材料還是被卡脖子。

而當我們繼續一步步向前溯源、“圖窮匕見”時,才發現一切都回到了任正非此前無數次強調的基礎科學。

回顧來看,如果沒有1703年建立的現代二進制,那麼兩百年後的機器語言就無從談起;如果沒有1874年布勞恩發現物理上的整流效應,那麼就沒有大半個世紀後晶體管的發明和應用;而等離子物理、氣體化學,更是刻蝕機等關鍵設備的必備基礎。

而在美國大學中,有7所位列全球物理學科排名前十,有6所位列全球數學學科排名前十,有5所位列全球材料學科排名前十。基礎科學強大的統治力,成爲美國半導體公司汲取力量的源泉。

在強勢的基礎學科背後,卻又是1957年就已經埋下伏筆的美國基礎學科支持體系——對大學基礎學科進行財政支持;通過超級科技項目帶領應用落地。

當年美蘇爭霸,蘇聯的全球第一顆人造衛星升空刺激了美國執政者,這也成爲美國科技發展的重要轉折點:

一方面,爲了保持“美國領先”,政府開始直接對研究機構發錢。美國國家科學基金會(NSF)給大學的基礎研究經費從1955年的700萬美金,飆升到1968年的2億美金。在2018年,NSF用於基礎研究的經費,更是高達42億美金。這長達50年的基礎研究經費裏,美國聯邦政府出了一半。

尤其值得一提的是,NSF每年爲數以千計的基礎學科研究生提供獎學金,這其中誕生了42位諾貝爾獎得主。

另一方面,美國啓動了超級工程來落地研發成果。1958年,NASA成立,挑戰人類科技極限的阿波羅登月和航天飛機工程也就此啓動。

在研究需要250萬個零件的航天飛機過程中(作爲對比,光刻機零件大約是10萬個,一輛汽車只有1萬多個零件),大量尖端技術找到用武之地;而這些當時“冷門”的尖端技術,又在條件成熟時,相繼轉化爲殺手級民用品(比如從航天飛機零件中誕生的人造心臟、紅外照相機)。

航天飛機的技術外溢,並不是孤例。醫院核磁共振設備中採用的超導磁鐵,也正是在美國粒子加速器“Tevatron”的研發中應用誕生。美國的超級科技工程,成爲基礎學科成果的試驗田、練兵場和民用轉化泉。

事實上,通過基礎研究掌握源頭科技,隨後一步步外溢建立產業霸權,這條路徑並不只是美國的專利,也應該是各個產業強國的選擇,更是面對美國打壓時一條真正可行的道路。王侯將相,寧有種乎。避免無窮盡的“國產替代向上突破”的陷阱,實現和“基礎研究向下溢出”的大會師。

事實上,我們面臨的困難、打壓,日本也經歷過。

上世紀八十年代後期,美國對日本半導體產業發起突襲:政治封殺、商業打壓、關稅壓迫無所不用其極,尤其是培養了“新小弟”韓國來擠壓日本半導體產業。沒幾年,日本就從全球第一半導體強國寶座上跌落了。日本半導體引以爲傲的三大楷模,松下、東芝、富士通的半導體部門先後被出售。

面對美國的壓制,日本選擇進軍高精尖材料,用時間換空間、用匠心換信心。

1989年,韓國發力補貼存儲芯片,而日本通產省制定了投資160億日元的“硅類高分子材料研究開發基本計劃”,重點補貼信越化學爲首的有機硅企業。

1995年,韓國發動第二輪存儲價格戰前夕,而日本東京應化(TOK)則實現了 KrF光刻膠商業化,打破了美國IBM長達10餘年的壟斷,並在隨後第五年,其產品工藝成爲行業標準,全球領先。

2005年,三星坐上存儲芯片老大的位置,而日本凸版印刷株式會社以710億美金收購了美國杜邦公司的光掩膜業務,成爲光罩龍頭。

在韓國全力擴張產能,和其他半導體下游廠搏殺的日子裏,日本一步步走到了材料霸主的寶座前。從看似掌握着無解優勢的美國人手裏,硬生生搶下了一把霸權劍。

但日本的成功僅僅是因爲換了一個上游戰場嗎?顯然不是。在過去30年,三大自然科學領域,日本共計收穫了16個諾貝爾獎,其中有6個都屬於是化學領域,而這些纔是日本崛起的堅實地基。

我國的基礎研究怎麼樣呢?2018年,我國基礎研究費用,在全年總研發支出中僅佔5%,而這還是10年來佔比最高的一年。而同期美國基礎研究佔比則是17%,日本是12%。在國內各個學校論壇上,勸師弟師妹們從基礎學科轉向金融計算機等應用學科的帖子,層出不窮。

所以有人笑稱,陸家嘴學集成電路的,比張江還多。

今年7月份,更是爆出了中科院某所90多人集體離職的迷思。誠然,每個人都有擇業的自由,但需要警示的,是大家做出選擇的理由。基礎學科研究的長週期、弱轉化、低收入,令研究員們在日益上漲的房價、動則數百億利潤造假套現面前,相形見絀。

任正非曾經感嘆道:國家發展工業,過去的方針是砸錢,但錢砸下去不起作用。我們國家修橋、修路、修房子……已經習慣了只要砸錢就行。但是芯片砸錢不行,得砸數學家、物理學家、化學家……

64年前,蘇聯率先發射的一顆衛星讓美國驚醒。美國人一邊加碼“短期對抗”,一邊醞釀“長期創新”,從而開啓了多個領域的突破、領先;而今,一張張禁令也讓我們驚醒,我國不少產業只是表面上的大,急需要的是骨子裏的強。

這些危機之痛,總是令人後悔不已。過去幾十年,落後就要捱打的現實一次次提醒着我們,要實現基礎技術能力的創新和突破,才能贏取下一個時代。

全文完,感謝您的耐心閱讀。

參考文獻:

[1]. 美國聯邦政府基礎研究經費配置及對我國的啓示-朱迎春.

[2]. 美國一流大學黃金髮展期的經驗和啓示-郭寶宇.

[3]. 臺積電:將摩爾定律進行到底-冀勇慶

[4]. Cooperative Research andDevelopmentAgreements and Semiconductor Technology: Issues Involving the “DOE-IntelCRADA”, CRS Report for Congress

[5]. U.S. gives ok to ASML on EUV effort-EETimes

[6]. 日本半導體產業發展歷程對我國電子化學品產業的啓示-廣發證券

[7]. 設計一臺光刻機,究竟有多難?-ASML阿斯麥光刻

[8]. 北京地鐵16號線爲避開北大精密儀器樓取消海淀橋站-北京日報

[9]. 東電電子:日本半導體設備國產化的見證者

[10]. 失去的製造業:日本製造業的敗北-湯之上隆

[11]. 美國的EDA產業是如何走向輝煌的-知識自動化

[12]. 那些年EDA三巨頭的恩怨情仇-21ic電子網

[13]. 一線工程師如何看待《沒了美國的EDA軟件,我們就不能做芯片了》-蜀山熊貓

[14]. 硅集成電路工藝基礎-關旭東

[15]. 專題研究:美國301調查的歷史回顧-浙商證券

[16]. Materials Market Data Subscription,MMDS-SEMI

[17]. IBM誘捕日本間諜-南風窗