曾寧黑色團隊 :旺季臨近 黑色系預期能否兌現?

原標題:旺季臨近,預期能否兌現?——八月策略之(一)

來源:曾寧黑色團隊

文:中信黑色建材組 本報告主要貢獻人: 姜秀銘 任恆 辛修令

報告摘要

需求預期逐步兌現,旺季啓動概率較大。我們認爲至少在三季度,鋼材終端需求較有保障。對基建而言,隨着資金逐步到位,基建投資增速將進一步上行,資金與項目相結合,將有力帶動用鋼需求。地產方面,高週轉模式下,拿地有望在短期內轉化成新開工,爲地產趕工提供可施工面積;已開工項目下半年的趕工壓力較大,近期資金改善將有力支撐已開工項目的趕工進度。

鐵水產量將維持高位,正反饋邏輯有望延續。今年限產擾動較小,產量成爲需求的被動調整項。如旺季需求全面啓動,鍊鋼利潤將有所修復,帶動鐵水產量維持相對高位,從而對原料需求形成帶動。原料需求穩中趨增又會抬升鐵水成本,在建材低利潤的背景下對成材形成成本支撐。同時,廢鋼自身供需格局偏緊,電爐成本堅挺,平電成本對鋼價也有較強支撐,整體看,黑色產業鏈的正反饋在中短期內將得以延續。

鐵礦:總量供需維持平衡,結構矛盾支撐盤面。鐵礦當前處於供需兩旺格局,總量供需基本平衡,但以盤面爲標的的中品澳礦庫存仍處於低位,價格底部支撐仍然較強。若後續成材需求超預期,將帶動鐵礦需求,從而形成形成需求好-鋼廠增產-原料漲的正反饋效應。

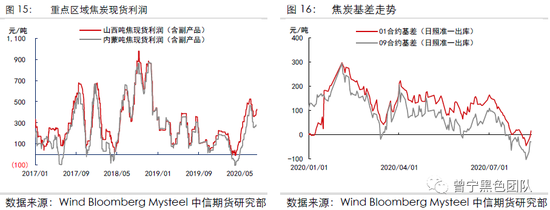

焦炭:基差壓力已緩解,仍有向上驅動。鐵水產量保持高位,焦炭供給相對偏緊,疊加貿易投機需求的參與,現貨可能有2-3輪的提漲空間,但新增產能的逐步釋放,將壓制焦炭上漲空間;從影響焦炭價格的因素來看,焦炭既受自身供需影響,又受黑色市場整體帶動。目前港口焦炭1880,摺合倉單成本在1980,期貨已回調至貼水狀態,後期在需求的帶動下,焦炭仍可能有部分向上彈性。

風險因素:需求恢復節奏不及預期、外部風險加劇(下行風險)

正文

一、需求預期逐步兌現,旺季啓動概率較大

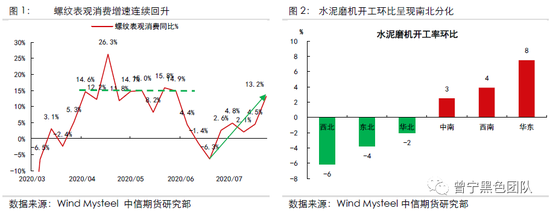

今年梅雨季持續時間長、強度高,對建築業施工節奏造成明顯干擾,6月中旬至7月,螺紋表觀消費增速連續7周維持5%以下的低位區間。出梅後,南方降雨強度明顯減弱,疊加年中部分項目資金偏緊情況緩解,基建趕工率先啓動,從對基建需求反應更爲敏感的水泥數據來看,上週南方區域的磨機開工率環比大幅提升,而北方開工率則有所回落,這一點也可以從螺紋社會庫存去化速度的區域差異上印證。說明隨着季風雨帶北移,北方需求的釋放暫時仍受到一定抑制,即便如此,在南方需求迴歸的帶動下,上週螺紋表需增速回升至與4-6月旺季接近的水平。雖然8月中下旬全國性高溫可能減緩需求迴歸的步伐,但需求恢復的趨勢未改,隨着旺季臨近,預計未來終端需求仍有較大釋放空間,需求全面啓動的預期有較大概率兌現。

整體來看,我們認爲至少在三季度,鋼材終端需求較有保障。基於對經濟修復節奏的判斷,央行近期不再強調“加大逆週期調節”,7月的社融、新增人民幣貸款等數據也不及預期,流動性最爲寬鬆的時期正在過去,但對於近期建築業的資金情況不必過分擔憂。對基建而言,今年計劃發行的地方政府專項債高達3.75萬億,剩餘1.5萬億要求在10月之前發行完畢,8-10月平均有5000億發行量,且前期的專項債和7月發行的特別國債也在落地過程中;從貸款結構看,企業中長期貸款增速近期也明顯回升,隨着資金逐步到位,基建投資增速將進一步上行,資金與項目相結合,將有力帶動用鋼需求。

地產方面,近期主要指標均得到一定修復。上半年房企拿地情況整體較好,高週轉模式下,拿地有望在短期內轉化成新開工,中短期地產新開工面積相對有保障,爲地產趕工提供可施工面積;近期地產資金來源情況也有所改善,6月銷售回款增速達16%,國內貸款增速高達20.3%。我們在調研報告《淡季之後,地產趕工強度如何之微觀調研》中指出,上半年地產施工進度嚴重滯後,下半年已開工項目的趕工壓力較大,資金改善將有力支撐已開工項目的趕工進度,因此,在6月新開工高增速背景下,三季度地產端用鋼需求仍將顯露較強韌性。

二、鐵水高位支撐原料需求,正反饋邏輯延續

1、供給跟隨需求調節,鐵水產量將維持高位

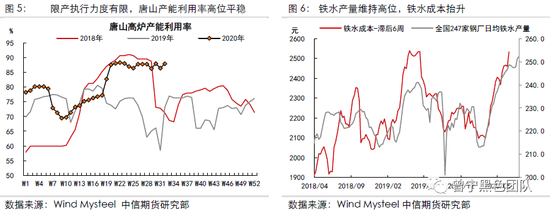

經過前幾年的設備置換和改造,鋼企環保水平明顯提高,疊加今年疫情衝擊後,地方政府有保經濟的意願,我們預計在下半年採暖季到來之前,環保限產對高爐生產的擾動將明顯降低。以唐山爲例,7月大氣管控以來,唐山的高爐產能利用率仍維持相對高位,環比6月基本持平,可見環保限產執行力度較爲有限。同時,經過供給側改革洗禮,鋼企資金狀況改善,進行生產調節的能力增強,在限產擾動較小的情況下,產量成爲需求的被動調整項。如旺季需求全面啓動,鍊鋼利潤將有所修復,帶動鐵水產量維持相對高位。

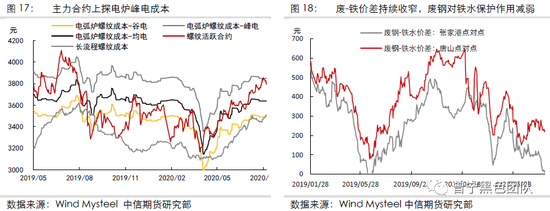

而鐵水產量決定高爐爐料需求,在終端需求預期向好、利潤相對較穩、後期環保檢修執行力度較弱情況下,鐵水產量有望維持高位水平,從而對原料需求形成帶動。原料需求穩中趨增又會抬升鐵水成本,在建材低利潤的背景下形成成本支撐。同時,廢鋼自身供需格局偏緊,電爐成本堅挺,平電成本對鋼價也有較強支撐。由此,在終端需求啓動的前提下,黑色產業鏈的正反饋將得以延續。

2、總量供需維持平衡,結構矛盾支撐盤面

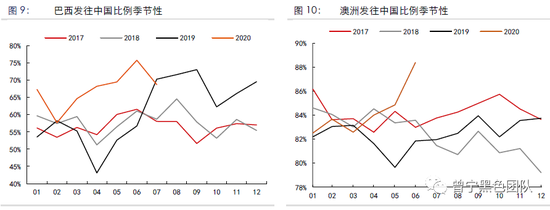

鐵礦主產國齊發力,整體供應明顯恢復。澳洲三季度進入發運季節性疲軟期,尤其是近期力拓發運同比表現較差。巴西方面,淡水河谷北部礦區產能擴張和關停礦區的逐步復產,使得其發運量已經明顯恢復至往年水平。但由於上半年基數低、疫情影響以及部分礦區復產推遲,淡水河谷恐怕需要採取第三方採購和降庫存措施才能完成其2020年年度目標。

由於海外國家因經濟或疫情原因,鐵礦需求明顯下滑,使得澳巴發往中國比例逐步提升。下半年隨着海外經濟的復甦,澳巴發往中國比例環比將會有所回落,但受限於海外經濟恢復速度,預計回調幅度有限。非主流礦方面,鐵礦價格走高帶動非主流礦進口增加,且增量主要集中在印度、烏克蘭和俄羅斯。隨着近期鐵礦價格持續保持在100美金以上,下半年非主流鐵礦進口也將持續保持高位。整體來看,鐵礦供應端已明顯恢復,總量矛盾將趨於緩解。

供需兩旺下,港存趨於平穩。如前文所述,鐵水產量有望維持高位水平,鐵礦石將處於供需兩旺格局。我們分別假設疏港量310和320萬噸/日兩種情況,後期港口庫存均可能重新小幅去庫。儘管總庫存相較6月份已經明顯反彈,但增量主要以非主流礦和巴西粉爲主,而作爲盤面定價標的的中品澳礦需求旺盛,表內庫存仍在持續下滑,結構性矛盾短期內無法得到有效緩解,從而有效支撐盤面價格。

3、焦炭:基差壓力已緩解,仍有向上驅動

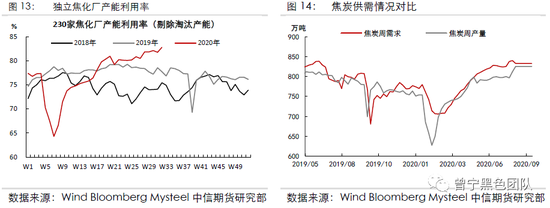

供給相對偏緊,現貨有提漲空間。近期焦炭期現市場再次出現背離,焦化廠集中提漲,而期貨在前期的大幅拉漲後,本週出現震盪調整。從供需的邊際變化來看,8月份鐵水產量、焦炭產量均小幅增加,產能利用率已處於歷史高位。

供給方面,7-8月份去產能、環保限產等擾動因素較小,在高利潤的刺激下,焦化廠多數已滿產,也有一部分新產能的投放,新增量可能在300-500萬噸,新產能的集中投放更多在9月份以後,因此短期內焦炭產量提升的空間不大;需求方面,鐵水產量保持高位,焦炭真實需求旺盛。近期焦炭庫存也在不斷去化,且港口庫存較低,貿易商的參與加劇了焦炭現貨偏緊,暫時來看現貨端可能有2-3輪的提漲空間,實際的落地情況,有賴於鋼材利潤的恢復。

基差壓力已緩解,期價仍有向上驅動。雖然焦炭自身供需緊張的情況在邊際緩解,焦炭利潤也處於較高位,在不考慮供給擾動的情況下,自身驅動在邊際弱化,但旺季需求正在逐步兌現,如未來鋼材利潤修復,焦炭也將受到帶動,因此短期內焦炭也難以大幅下跌。

市場預期的變化更多影響基差的波動,港口焦炭上漲至1880,摺合倉單成本在1980左右,目前期貨已回調至貼水狀態,後期在需求的帶動下,焦炭仍可能有部分向上彈性,由於市場對新增產能的擔憂,上行空間將有所減小。

三、總結:短期震盪整理,等待旺季需求驅動

當前鐵礦自身總量供需基本平衡,在中品澳礦庫存相對低位的結構性矛盾支撐下維持偏強格局,焦炭基本面維持緊平衡格局,價格易漲難跌。整體看,原料當前自身驅動減弱,正反饋邏輯的核心在於終端需求驅動。在旺季需求預期較好的情況下,我們認爲正反饋邏輯有望在三季度延續,需求預期兌現將帶動鋼材利潤修復,鐵水產量和廢鋼日耗量有望維持高位,原料將保持偏強的格局,原料走強也構成成材的成本支撐。

目前市場對於旺季需求全面啓動存有期待,而現實需求仍受到淡季因素的制約,高庫存構成現貨如影隨形的潛在壓力,因此螺紋10、01合約升水現貨成爲近期常態,預期對期價的驅動減弱。同時,螺紋主力合約價格已經上探電爐峯電成本的壓力位,在旺季需求真實需求全面迴歸之前,預計鋼價以寬幅震盪爲主,需求啓動後,現貨價格上漲將使得期價仍有進一步上行空間。

另一個潛在風險在於,前期鐵水成本上漲較快,華東廢鋼與鐵水成本已經接近平水,廢鋼對鐵水產量的保護作用減弱,如鋼價快速回調,高爐料的需求也有可能受到影響。

風險因素:需求恢復節奏不及預期、外部風險加劇(下行風險)