廣州期貨:產能明顯釋放 純鹼真實消費需求尚需時日

7月純鹼開工率持續回升,前期執行檢修的裝置檢修完畢後投產,純鹼產能環比有明顯釋放。平板玻璃產能持續回升帶動純鹼下游消費需求以及中間環節投機性需求,重質純鹼市場產銷情況逐步轉好,庫存也開始快速去化,現貨市場小幅回升。但由於中下游環節庫存依然偏高,同時由於純鹼行業生產彈性較大,玻璃產能增加傳導至純鹼真實消費需求尚需時日,因此純鹼難以複製玻璃庫存去化路徑。隨着現貨價格小幅反彈,09合約操作空間相對有限,建議觀望。

7月純鹼現貨市場企穩反彈,月末行業會議較多廠家提漲意願強烈,提出重質純鹼上漲300的意願,但具體執行情況仍未可知。

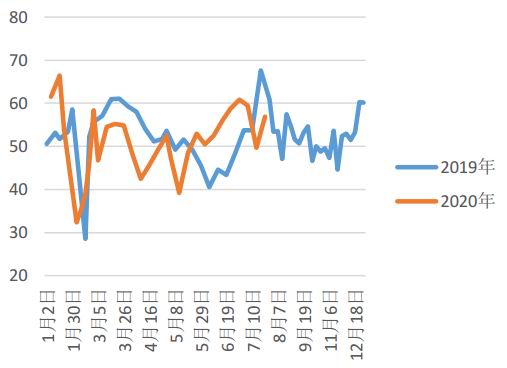

隆衆資訊統計,周內純鹼整體開工率78.27%,上週78.07%,環比上調0.2%,其中氨鹼的開工率80.42%,上週79.83%,環比上調0.59%,聯產開工率76.35%,上週75.83%,環比上調0.52%。12家百萬噸企業整體開工率80.37%,上週82.55%,環比下降2.18%。周內純鹼產量55.49萬噸,上週54.85萬噸,增加0.64萬噸,漲幅1.17%。輕質鹼產量28.58萬噸,上週輕質產量28.75萬噸,環比減少0.17萬噸。重質鹼產量26.90萬噸,上週重質鹼26.09萬噸,環比增加0.81萬噸。本週國內純鹼廠家總庫存102.33萬噸,上週112.54萬噸,環比下降10.21萬噸,降幅9.07%。其中,輕質純鹼50.55萬噸,上週55.11萬噸,環比下降4.56萬噸,重質純鹼51.78萬噸,上週57.43萬噸,環比下降5.65萬噸。去年同期庫存量爲43.99萬噸,同比增加58.34萬噸,增幅132.62%。

7月純鹼行業產能利用率有所反彈,上月檢修企業結束檢修,7月純鹼價格也有小幅上漲,企業開工意願提升,供給端彈性較大。由於現貨價格已經跌至底部,下方成本支撐較爲強勁,加上需求端平板玻璃產能持續回升,重質純鹼消費需求有所增加。而消費需求增加同時帶動起中間環節投機性需求,因此7月純鹼基本面出現拐點,產銷率也大幅改善,庫存也持續去化。但純鹼的生產特性決定了供應彈性比較大,且鹼廠前期投入較大,難以長期執行停產,同時中下游環節庫存量依然較高,純鹼補庫速度及力度難以企及7月平板玻璃的補庫速度,因此儘管庫存持續去化,但後市壓力依然較大。從生產工藝來看,氨鹼法目前生產利潤偏低,因此企業開工意願相對低於聯鹼法,而由於氯化銨價格持續走高也使聯產法企業開工意願強於氨鹼法。月末純鹼行業會議,廠家提漲意願強烈,但實際執行情況仍需持續關注,但7月華北、華中地區送到價有所反彈,倉單成本有一定抬升。輕鹼與重鹼下游構成完全不同,重鹼下游絕大部分對應浮法玻璃,而輕鹼下游較爲分散,無機鹽、印染行業等均佔一定比例,輕質純鹼下游行業大部分爲重污染行業,產能處於縮減週期,疊加疫情影響產量布匹、氧化鋁等產品產量同比出現明顯萎縮,短期內輕重質純鹼價差有所擴大,也將企業有可能將增加部分重質純鹼產量。

純鹼現貨價格止跌小幅反彈,原料端動力煤等燃料價格持續上漲,生產成本逐步上移,隨着純鹼價格回升,也引發企業自發性提升生產負荷的意願,現貨價格反彈動能逐步增加。期貨09合約月末大幅回落,現貨價格小幅反彈,盤面升水有所縮窄,短期內建議觀望。

1.現貨價格

重質純鹼價格

資料來源:wind,廣州期貨研究所

輕質純鹼價格

資料來源:wind,廣州期貨研究所

重質純鹼方面,7月30日,東北地區重質純鹼送到價1350,月環比持平,華北地區重質純鹼送到價1550,月環比上漲300,華東地區重質純鹼送到價1300,月環比上漲50,華中地區送到價1250,月環比上漲20,華南地區重質純鹼送到價1350,月環比持平,西南地區送到價1300,月環比持平,西北地區出廠價1230,月環比上漲200。

輕質純鹼方面,7月30日,東北地區送到價1300,月環比持平,華北地區送到價1400,月環比隨着180,華東地區送到價1150,月環比隨着100,華中地區送到價1150,月環比上漲100,華南地區送到價1300,月環比下跌0,西南地區送到價1300,月環比上漲80,西北地區出廠價1180,月環比上漲150。

2.原鹽

低端原鹽送到價

資料來源:wind,廣州期貨研究所

高端原鹽送到價

資料來源:wind,廣州期貨研究所

江蘇原鹽送到價

資料來源:wind,廣州期貨研究所

山東原鹽出廠價

資料來源:wind,廣州期貨研究所

本週原鹽價格有所下跌,下游鹼廠開工相對低位,原鹽採購量下降,爲清理庫存部分礦井下調報價。

原鹽產量當月值

資料來源:wind,廣州期貨研究所

原鹽產量累計值

資料來源:wind,廣州期貨研究所

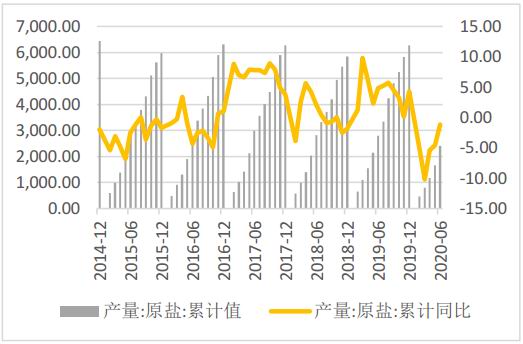

1-6月原鹽產量2402.5萬噸,同比下降1.2%。二季度原鹽產量環比有明顯回升,但依然略低於去年同期。

3.純鹼庫存

純鹼廠家庫存

資料來源:wind,隆衆資訊,廣州期貨研究所

純鹼周產量

資料來源:wind,隆衆資訊,廣州期貨研究所

月末純鹼廠家庫存102.33萬噸,環比下降22.68萬噸,月末周產量55.49萬噸,環比增加0.64萬噸。

4.純鹼產量

純鹼產量季節性

資料來源:wind,廣州期貨研究所

純鹼累計產量

資料來源:wind,廣州期貨研究所

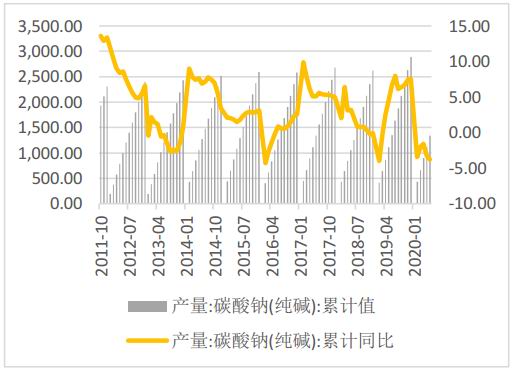

1-6月純鹼產量1336.2萬噸,累計同比下降3.8%。6月純鹼當月產量218.1萬噸,當月同比下降6.3%,降速有所縮窄,6月純鹼檢修企業增加,行業產能利用率持續下降,因此當月純鹼產量出現較大幅度的減量。

5.表觀消費量

純鹼表觀消費量

資料來源:wind,廣州期貨研究所

純鹼產銷率

資料來源:wind,廣州期貨研究所

純鹼表觀消費量持續回升,產銷率處於回升狀態,有效供給下降疊加需求回暖,廠庫庫存去化速度加快。

6.平板玻璃產量

平板玻璃產量當月值

資料來源:wind,廣州期貨研究所

平板玻璃產量累計值

資料來源:wind,廣州期貨研究所

6月平板玻璃產量7915.6萬重量箱,當月同比下降3.9%,1-6月我國平板玻璃產量爲4.62億重量箱,同比下降0.4%。6月平板玻璃在產產能持續增加,實際產量有所回升。但同比去年同期仍有一定回落,產能傳導至供應量增加仍需一定時間。受行業高生產利潤影響,六月點火生產線數量大增,在產產能淨增量較大,預計7月平板玻璃產量環比6月將有更明顯的增長,同比轉爲正增速。

7.印染行業與氧化鋁

布匹產量累計值

資料來源:wind,廣州期貨研究所

氧化鋁產量累計值

資料來源:wind,廣州期貨研究所

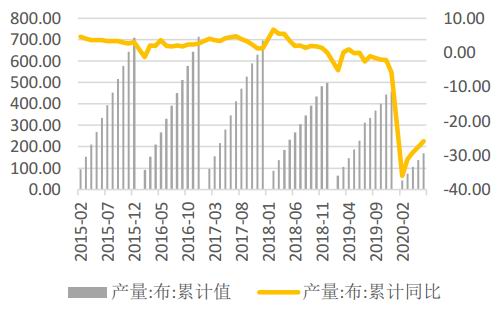

輕鹼下游印染布匹以及氧化鋁產量同比依然處於負增長狀態。

8.純鹼出口

純鹼出口量

資料來源:wind,廣州期貨研究所

純鹼出口利潤

資料來源:wind,廣州期貨研究所

2020年5月純鹼當月出口量8.13萬噸,1-5月純鹼累計出口量53.07萬噸,累計同比下降11.8%。今年以來純鹼出口量持續處於低位,國際宏觀形勢嚴峻,疊加兩國貿易摩擦等宏觀因素擾動,2019純鹼出口利潤長期處於負值,因此出口量也不及往年。同時由於海外疫情持續嚴峻,純鹼需求大幅下滑,國際純鹼性價比逐步顯現,進口量同比大幅增加,今年以來純鹼由淨出口轉爲淨進口,大幅增加的進口量也對國內純鹼市場帶來強烈的衝擊。

以上資訊僅供參考,不作爲投資依據。

廣州期貨 王喆