上下游雙重壓制下的樂享互動,究竟該何去何從?

新興領域的高增長潛力股,因其背後附帶的潛在高收益,讓資本市場淘金的投資者大部分都趨之如騖,但此類企業又因市場對其認知較少,風險意識不足,往往又容易成爲投資者投資生涯刻苦銘心的“坑”。尤其是2020年公共衛生事件催生數字經濟領域大踏步前進,一衆該領域的企業也趁勢衝擊資本市場,其中號稱中國最大效果類自媒體營銷服務提供商的樂享互動,就即將登陸港股資本市場。

樂享互動利用商業智能技術爲行業客戶及自媒體發佈者提供服務,公司曾於2016年10月在新三板上市,爲籌備股份於聯交所主板於2018年11月完成新三板退市,並於2020年1月17日和7月17日兩度遞表港交所。最新市場消息表示,公司其實已於8月20日下午通過了港交所的聆訊,聯席保薦人爲中信建投國際、招商證券國際及交銀國際。

目前來看,公司站在高增長的細分賽道上,又擁有高增長的業績數據,有望吸引不少市場資金關注。然而公司市佔率第一的背後不僅利潤率水平高度波動,應收壞賬問題愈發嚴重以及產業鏈弱勢地位日益突顯等問題,又正在爲公司長期發展埋下巨大的隱患。

營收高速增長,但利潤率下滑嚴重

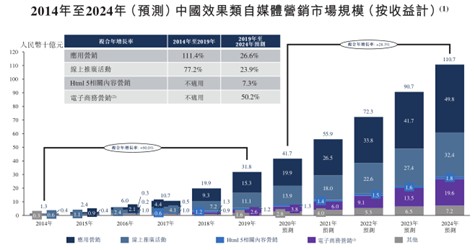

經歷5年超高增速後,中國效果類自媒體市場依舊處於高增長態勢,但增速也明顯放緩。智通財經瞭解到,效果類營銷指互聯網受衆進行特定的行動(如點擊、下載或銷售)時向行業客戶收取費用的一種在線營銷類型。得益於行業客戶更加關注其營銷活動的表現和結果,效果類自媒體營銷分部與自媒體營銷發展一致,呈現快速增長狀態,市場規模由2014年的13億元人民幣(單位下同)增加至2019年的318億元,複合年增長率高達90.0%,並預計於2024年前達到1107億元,增速雖然有所下滑,但2019年至2024年的複合年增長率依舊保持在28.3%。

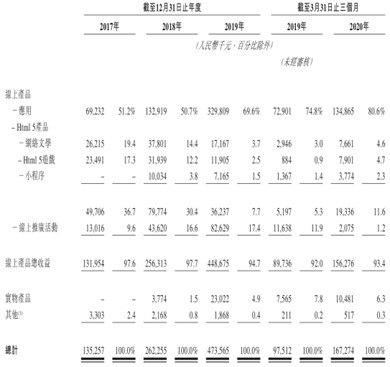

行業高增長背景下,龍頭服務商樂享互動營收呈現連年的高增長。據悉,樂享互動是中國最大效果類自媒體營銷服務提供商,公司建立的應用組合覆蓋超過十個種類(如遊戲、視頻及工具應用),網絡文學產品包括覆蓋69個文學類別的681多冊網絡書籍,Html5遊戲產品包括超過157個覆蓋RPG、戰略、動作及冒險種類的Html5遊戲。如按2019年收益計,公司以1.5%的市佔率位列行業第一。行業高增速下,公司2017-2019年度及2019、2020前三月,分別錄得營收爲1.35億元、2.62億元、4.74億元及9751.2萬元、1.67億元,2017-2019年複合年增長率高達87.4%,2020年前三月同比增速也接近71.5%,其中又以線上產品的應用部分增勢最猛。

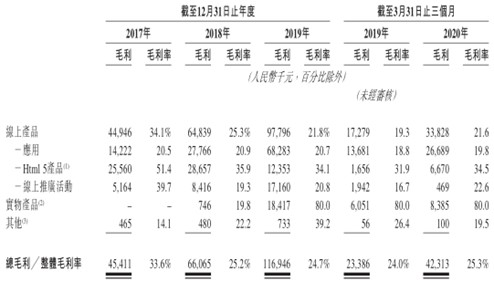

但傳導至利潤端,卻出現了諸多的不順暢。規模增長確實讓公司費用率出現優化,分銷及銷售開支、行政開支、研發開支營收佔比,分別從2017年的1.2%、5.3%、2.2%降至2019年的0.7%、3.1%、1.4%,2020年前三月還有進一步下降的趨勢。但是公司毛利率部分,營收體量和增速都保持穩步增長的線上產品,因html5產品和線上推廣活動部分連年波動且趨勢向下,加上應用部分僅能保持最低的20%水平,因此導致公司2017-2019年整體毛利率分別爲33.6%、25.2%、24.7%,已經連續兩年下滑,2020年前三月毛利率整體水平也僅是小幅反彈。

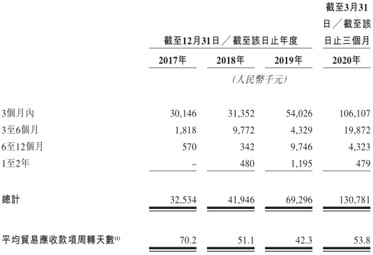

與此同時,公司應收賬款問題引發的減值虧損連年增長,更是將公司經營利潤率拖入下行通道。公司減值虧損是指就貿易及其他應收款項、按金確認或撥回的減值虧損淨額,2017-2019全年及2020前三月,公司貿易應收款項結餘分別爲3253.4萬元、4194.6萬元、6929.6萬元和1.31億元,公司一般授予客戶90天信貸期,爲免息且無抵押,但是公司超3個月的營收賬款體量在2018年開始急劇增長,以致於公司減值虧損計提從2018年的54.4萬元增至2019年的515.4萬元,2020前三月計提額度已經達到1144.7萬元。

毛利率問題疊加減值虧損影響,樂享互動記回上市開支部分後的經營稅前淨利潤率,已經是出現連年的顯著下滑。先從2017年的24.8%大幅降至2018年的18.2%,2019年小幅回升至19.1%之後,於2020前三月又同比大幅下跌4個百分點,公司最新經營稅前淨利潤率僅剩15%,較2017年的24.8%相差甚遠。

而公司經營淨利潤率大幅下滑的主要原因,或許跟公司產業鏈弱勢地位日益突顯有着很大的關係。

弱勢地位下,長期發展受阻

於上下游均沒有太大的議價能力,樂享互動地位略顯尷尬。首先面對上游,公司供貨商主要包括自媒體平臺代理及自媒體發佈者,2017-2019年度以及2020前三月,公司五大供貨商分別約佔總採購額的85.7%、86.5%、92.7%及100.0%,同期最大供貨商分別佔總採購額高達31.5%、47.6%、34.0%和54.3%。

雖然公司號稱截至2020年3月31日,爲合共3806個微信公衆號提供服務,使公司擁有超7.33億粉絲,公司憑藉積累大量匿名用戶行爲數據,從而能夠建立由專有商業智能技術支撐重要而有效的數據收集、強勁的數據分析能力及強大的技術平臺。但是公司同時也提到,上游供應商如果終止與樂享互動合作,公司將失去據此所提供營銷服務的部分或全部流量庫存,公司成本也幾乎全部是支付給自媒體平臺的代理和自媒體發佈者,這意味着公司面對上游供應商幾乎不可能有太大議價能力。

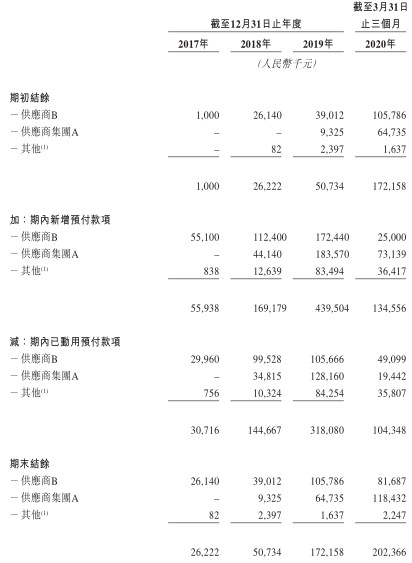

並且從公司支付大額的預付款項數據來看,目前這一情況沒有看到任何轉變的趨勢。數據顯示,公司2017-2019全年及2020年前三月,公司購買流量的預付款項結餘分別爲2622.2萬元、5073.4萬元、1.72億元以及2.02億元,預付款規模呈現明顯增長趨勢,並且期內新增預付款完全覆蓋且明顯超出期內動用預付款額度來看,目前上游供應商的極度強勢地位並沒有隨着樂享互動規模成長出現任何變化。

之後面對下游客戶,樂享互動同樣是個高度依賴大客戶的公司。2017-2019年度以及2020前三月,公司五大客戶貢獻收入分別佔到總額的82.9%、73.4%、50.3%及63.3%,同期最大客戶營收佔比高達23.0%、25.0%、19.6%及22.6%。前文提及的影響近年來業績表現的減值虧損部分,主要原因就是客戶集團F的若干客戶將其應付客戶集團F的款項延期,因此公司應收款遲遲收不到,該部分2019年底虧損計提撥備410萬元,2020年前三月進一步計提至1030萬元,目前公司應收款全部爲免息及並無抵押品,逾期總額已達到2467.4萬元。

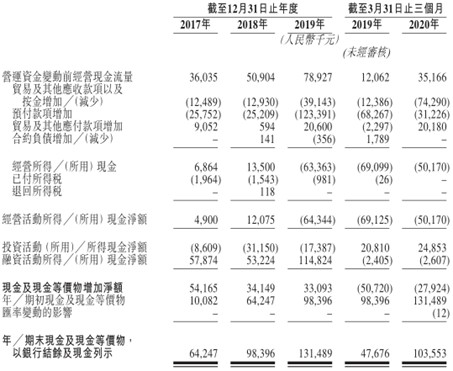

上下游同步壓制下,公司經營現金流的壓力也越來越大了。樂享互動2018年還錄得1207.5萬元的經營淨現金流入,2019年則因應收款、預付款的影響,轉爲淨流出6434.4萬元,公司2020年前三月經營現金流繼續保持着5017萬元的淨流出,以致於公司在手現金較年初減少2792.4萬元,目前僅剩1.04億元。

綜上而言,樂享互動坐擁高增長行業賽道龍頭位置,雖然營收規模增速可觀,但是行業地位極端弱勢情況下,連利潤率水平和現金流都難以保證,隨着行業增速放緩,公司長期發展還是比較令人擔憂的。