LPL加入“工資帽” 這波釋放了什麼信號?

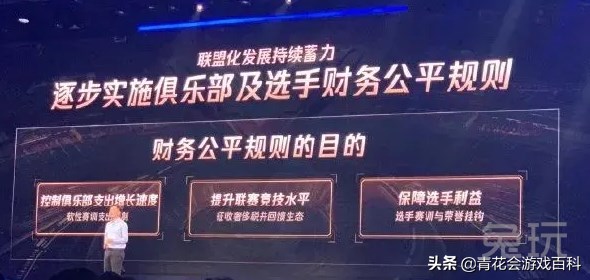

這是2020年8月底正式公佈的一條消息,相關新聞的關鍵部分內容大致是這樣的——“爲推動聯盟的長遠發展,LPL將逐步實施俱樂部及選手財務公平規則,旨在調節俱樂部支出增長速度,根據該規則,聯盟將賽訓支出進行限制,並對超限部分徵收奢侈稅以控制支出,徵收的奢侈稅將用於人才的培養,以支持生態長期發展。同時,聯盟對選手獲得的榮譽給予認可,並規定選手賽訓收入與其獲得榮譽、成績掛鉤。”

看完之後,有幾個問題實際上是很多人極度關心,期待騰訊做出具體解釋的——首先,收取的所謂“奢侈稅”是否有其他的機構(比如說需要交費的俱樂部們)進行相關的監督?

其次,“人才的培養”具體涵蓋的範圍是什麼,是單指選手的培養,還是指裁判、視頻後期等一系列電競相關人才的培養也包括在內?

第三,選手的收入將會與“榮譽、成績掛鉤”,那麼,是否有詳細並且高度透明的標準讓所有人都能夠知道其中的關聯性有多強?畢竟按照新聞原稿的說法來理解,“榮譽、成績”必然會和選手的收入具有某種“量化關係”,所謂的“聯盟”能否將這種量化關係設計得科學並且不觸犯選手個人的利益,這一點同樣需要打個問號。

最後,所謂“奢侈稅”的計算標準又是由誰來制定?是所有俱樂部共同商議,還是聽憑騰訊發號施令,又或者是騰訊+Riot進行磋商,當然也不排除是騰訊+Riot+俱樂部共同定製標準,這一點同樣沒有透露出來。當然了,Riot大概率不會干預此事,畢竟從目前LOL賽事相關的新聞來看,似乎其他幾大聯賽都還沒有打算加入到“制定工資帽和奢侈稅”的行列中來。

還是那個問題,“LPL聯賽”有着極強的特殊性,騰訊和Riot這兩家商業公司話語權太重,這是其它任何傳統體育賽事都不會有的特徵,各種“協會”至少在表面上相比商業公司都更加讓人信服,畢竟商業公司必須以盈利爲目標。那麼很顯然的是,我們用“盈利”這個目標再加上近期與鵝廠關聯度較高的一些新聞作爲線索便可以得出一些背後更深層次的結論。

雖然線索一樣,但不同的人必然會有不同的想法與結論,而我個人純主觀的看法則是——這屬於騰訊的一次“禦寒準備”,並且國內“電子競技”市場的發展速度和營收能力必然是未能達到騰訊內部預期的。

2018年騰訊對“電競”的期望,目前哪幾樣是真正做到的呢?

我們其實可以把這段時間的一些新聞串起來看。

首先是最近財經方面的新聞揭露,騰訊目前的市值落後了阿里10000億港幣,相當於是一個“京東”體量。

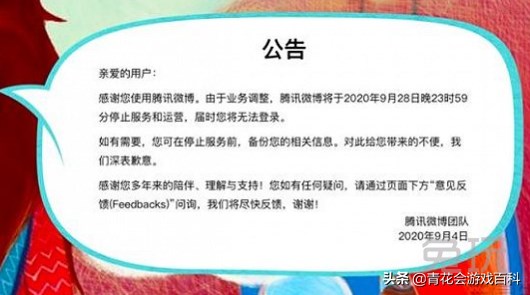

其次是在2020年9月4號的時候,騰訊官方宣佈“騰訊微博”將在2020年9月28號正式停止運營。

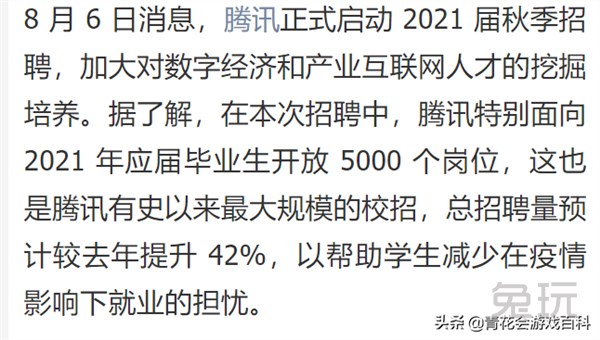

最後,騰訊啓動了公司史上最大規模的一次“校招”,約有5000個左右的崗位會提供給應屆畢業生。

其實從以上的三條消息中我們能夠得出的結論是——騰訊目前日子至少沒有前幾年那麼好過了,要知道2017年的時候騰訊的市值可是壓過阿里一頭的,甚至成爲了市值最高的中國企業。

市值被幾乎不涉及遊戲領域的阿里反超這是其一;早就應該關閉的項目如今才關閉這是其二,因爲我想各位都明白一點,那就是這種半死不活的所謂“殭屍項目”其實非常適合養一些“閒人”,這些閒人大多隻有一項能力,但這項能力卻可以讓他們在大公司裏有一席之地——他們和公司的某個高管是親友關係,而騰訊這次將“騰訊微博”這一殭屍項目拔掉不僅可以節約更多的軟硬件資源,並且還能削減需要養着的“閒人”數量;最後,“校招”這種人員吸納方式的優點之一就是薪酬支出可以得到很好的控制,畢竟相對於那些經驗豐富且有一定薪資基礎,且身體狀況逐漸走下坡路可能會因爲“過勞”而身體出現“狀況”的“老員工”來說,通過“校招”進入企業的新員工不僅身體狀況較好,基本只需支付“起步”級別的薪資即可,成本負擔沒有那麼沉重。

況且,今年,也就是2020年,大家聽到最多的一句話就是“今年的經濟形勢不好”。

那麼,這一切與LPL聯賽“奢侈稅和工資帽的加入”有什麼樣的關係呢?我個人的看法如下。

首先,加入“工資帽和奢侈稅”這一點必然是各大俱樂部參與討論得出的結果,因爲官宣這條新聞的來源是“聯盟”而非“騰訊”或者是“Riot”,那麼我們暫且可以理解爲各大俱樂部對於“加入工資帽和奢侈稅”這一個步驟,至少是達成共識了,之前提到的那幾個問題,也就是後續深層次的那些細節依舊處在討論當中,那麼問題又來了——爲什麼俱樂部們基本上都贊成“奢侈稅和工資帽”的加入呢?主要原因其實我覺得並不複雜,還是能夠大幅度削減俱樂部的成本支出,畢竟俱樂部的支出實際上基本也是由其背後的個人或者是公司來承擔的,例如“蘇寧”戰隊的背後是“蘇寧易購”,“RW”戰隊的背後是“華碩”,“FPX”戰隊的背後是“趣加”等等,或許只有“WE”戰隊不是過度依靠個人或者是企業進行供養的一支隊伍。在今年經濟形勢不那麼樂觀的前提下,大多數電競俱樂部的經費其實是受到壓縮的,除非是它們背後的公司或者個人想要在這個所謂“朝陽”行業中進行一次“豪賭”,真的想要藉助“電子競技”來爲自己的品牌打開更加廣闊的市場,那麼他們或許會在今年一反常態地增加投入,當然了,這種行爲並不可能持續太久。

毫無疑問,今年滔博就是LPL的“頭號玩家”

所以“工資帽和奢侈稅”的加入可以給電競俱樂部背後的這些個人或者是公司一個非常“體面”且“合理”的依據來削減成本(這樣選手們的反應也不會那麼激烈),甚至是給選手們直接“降薪”,我們都清楚地知道,選手的薪酬是絕大多數電子競技俱樂部裏最主要的一筆開銷。

除此之外,即便是完全有能力承擔俱樂部成本的企業和個人,也有很大可能對“電子競技”喪失興趣,理由在於——經過了這麼多年的投入和觀察,他們發現自己的俱樂部在成績上完全不可能超越那些花費重金所打造的“銀河戰艦”,永遠只是扮演一個“陪跑者”的角色,並且LPL聯賽又跟傳統體育領域的“英超聯賽”完全不一樣,因爲足球俱樂部只需要能保住“英超”的席位,那麼他們每年都可以享受相當可觀的一筆分紅,但LPL聯賽很明顯是不會給俱樂部任何分紅的,這種“純成本”的運作模式讓很多俱樂部背後的金主慢慢醒過味兒來,所導致的後果就是一部分金主“萌生退意”,不想繼續在LPL“玩”下去了。

在此處要插一句的是,今年的疫情影響着實是非常嚴重的,有人可能會問“LPL已經儘快複賽,觀衆們也可以方便地通過直播平臺觀看到賽事,觀衆的數量和賽事的影響力也都還在,爲什麼說疫情對LPL的影響很大呢?”

這裏就需要談到之前的一系列事情,也算是騰訊和很多俱樂部“金主”們的佈局之一——“電子競技+地產”。在我個人的觀點中,“LPL主場計劃”以及由LGD在早些年就開始着手做的“電競小鎮”項目,其核心目的絕對不是“爲了給觀衆更好的觀賽體驗”或者是“讓LPL聯賽更加正規化”,而是“藉助對電子競技相關產業的各種政策以低價獲取地產資源”。但是在2020年“電子競技+地產”計劃似乎遭到了兩個麻煩——第一,“遊戲”和“電競”受到的管制再次變得嚴格,這一點我們可以從最近出臺的一系列“防沉迷”相關的文件就可以知道;

第二,2020上半年的疫情讓LPL的“主場計劃”進展暫時擱置,而這擱置到幾時具體咱們也完全不知道,至少到了2020年8月30號,也就是舉行LPL出征S10的“出征儀式”這一天,比賽場館依舊沒有線下觀衆進入。

前幾年用“電競+地產”畫的餅,現在又實現了多少呢?

經濟的寒冬再加上政策不再向“電競”傾斜,原本盤算好的計劃又暫時擱淺,自己的隊伍又始終處於LPL聯賽的中下游無法獲取理想中的流量和影響力,這一系列問題所導致的直接後果就是“金主”們萌生退意。然而,這顯然不是騰訊方面希望看到的局面,具體有以下的幾點。

每個獲取LPL聯賽的俱樂部都需要付出千萬級別的費用,並且聯賽的席位名額每一年都在擴充,假設有第一支宣告退出的隊伍那麼很可能會產生“雪崩效應”導致一些金主跟着一起退出,這樣將會爲騰訊帶來巨大的直接損失。

各個俱樂部背後的“金主”無論是個人還是企業,都均非等閒之輩,而只要他們繼續留在LPL聯賽這個“圈子”裏,那麼騰訊就可以很方便地維繫住和他們的人脈關係,同時金主之間相當於也有了相互走動的一座“橋樑”。簡單地說,“LPL聯賽”可以被視爲俱樂部背後“金主”之間的一種“社交工具”,騰訊則是這場“社交活動”的主持人,自然也會獲利。

“電競生態”是騰訊前幾年“泛娛樂戰略”中的重要一環。核心內容之一就是通過“電競”將多個行業連接起來進行“跨界合作”,而假設LPL聯賽出現了主動退出的“玩家”,那麼騰訊不僅會直接丟失一批現成的“盟友”(例如“電商”行業的蘇寧和京東,體育用品行業的“滔博”,數碼硬件領域的“華碩”等),並且還會讓“電子競技”產業的發展前景受到質疑,之後再想拉攏其他企業進行“跨界合作”的難度必然也會激增,自己精心佈局多年的藍圖可能無法實現。

“跨界合作”的理念其實一直都被騰訊反覆強調

出於這三點的考量,騰訊必然會想方設法穩住現在已有的LPL俱樂部金主,打消他們“退出”的念頭,而“工資帽和奢侈稅”這樣的措施很顯然會讓隊伍成績中下游的幾名金主感到“公平”,因爲在這樣的條件之下明年必然會有大量所謂“銀河戰艦”級別的隊伍將會經歷“重組”,即便是處於中下游財力投入較少的俱樂部也有機會去爭取高流量“明星選手”的加入,相當於是一種“流量資源的再分配”,這樣便可以延緩那些中下游低投入俱樂部退出LPL的時間。

以上就是我個人認爲,LPL即將加入的“工資帽和奢侈稅”背後所釋放出來的真正信號,或許在未來的幾年,“電子競技”行業的發展在表面的“數據”層面依舊會呈現出“欣欣向榮”之景象,但實際上路途早已不再平坦,即便是鵝廠這樣的“巨無霸”也開始爲之後可能來臨的“寒冬”做出準備。