祈福生活服務陷增長困境:多元業務此消彼長 35%合約今年9月到期

8月底A+H29家物業股業績全部披露完畢。根據新浪財經統計,上半年高速增長依然是物業股的主旋律,29家平均增速約34%,僅2家營收出現下滑,祈福生活服務不幸成爲其中之一。

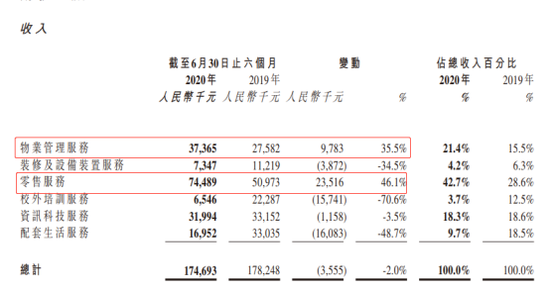

上半年祈福生活服務持續經營業務實現收入1.74億元,同比下降2%;實現期內溢利0.36億元,同比下降17.1%。受疫情影響,裝修及設備裝置服務、校外培訓服務等幾項業務收入下滑明顯。但深入分析發現,祈福生活服務的管理面積早已陷入增長瓶頸,多元化服務成爲近年來的增長主力。2020年的疫情或許只是提前催化了祈福生活服務的困境。

業務下滑是疫情的“鍋”?

由於物業費是剛性的,收入穩定抗週期的特性,使得物業股在上半年疫情特殊時期成爲資本市場的香餑餑。祈福生活服務的中報卻打破了這一認知。

分業務來看,上半年公司物業管理服務同比增長35.5%、零售服務同比增長46.1%,但裝修及設備裝置服務同比下降34.5%、校外培訓服務同比下降70.6%、配套生活服務同比下降48.7%,資訊科技服務同比下降3.5%。但物業管理及零售服務佔比較大,總體營收得以微降2%。

公司解釋,降幅較大的裝修及設備裝置服務、校外培訓服務收入下降主要是疫情導致農曆新年假期延後恢復正常營業所致。並提到,校外培訓服務需求自2020年年第二季度開始逐漸恢復。

值得關注的是,上半年增長較大的物業管理服務中,一般物業管理服務從2100萬元增長到2410萬元,主要是其中一項商業項目的收費方式由酬金制改爲包乾制。改變收費模式只是紙面數字,並不能代表真正的利潤增長。上半年,真正的營收增長點是物業管理服務中的住戶支援服務和零售業務,前者同比大增100.9%。

但零售業務收入的增長拉低了公司整體毛利率。上半年,祈福生活服務毛利率爲41.3%,較上年同期下降2.3個百分點。淨利率由上年同期的24%下降到20.6%。

面積增長停滯 3成合約今年9月到期

截至2020年上半年,公司爲15個住宅區及6項純商業物業提供物業管理服務,合計訂約面積爲9.66百萬平方米,較去年末減少了4千平方米。梳理祈福生活服務近年來的訂約面積,2016-2019年分別爲5.9百萬平方米、6.8百萬平方米、9.6百萬平方米、9.67百萬平方米,近2年面積增長几乎陷入停滯,基礎的物業管理因此缺乏增長動力。

注:裝修及設備裝置服務併入物業管理服務統計 校外培訓業務併入配套生活統計

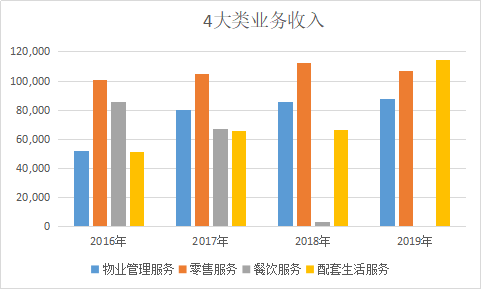

進一步梳理祈福生活服務近年來的收入結構,可以發現2018年及2019年物業管理服務的增長微乎其微,2017年該業務增長也主要是因爲裝修及設備裝置服務同比大增141.6%。此後裝修及設備裝置服務及校外培訓業務陸續被單獨列示出來。而餐飲服務收入從2017年開始下降,2018年關閉了大部分餐館後,2019年併入配套生活統計。

此消彼長之間,反映的是祈福生活服務在管理面積增長緩慢的情況下,不得不探索多元化業務的努力。2017年12月,公司還收購資訊科技服務,新增業務涵蓋信息科技服務、相關工程服務、保安系統以及硬件及軟件整合、以及電信服務,這也成爲祈福生活服務近年來的增長點之一。

不過總體對比同行業,祈福生活服務近3年複合增長率爲21%,剔除重組的招商積餘,是去年25家上市物業股中增長最爲緩慢的。

追根溯源,祈福生活也並不是一家獨立第三方物業公司,目前董事長孟麗紅同時是祈福集團實控人。孟麗紅與丈夫彭磷基共同創辦的祈福集團,是集醫療、教育、生活服務、房地產綜合開發、酒店、旅遊等服務於一體的多元化企業集團。集團在國內的第一個項目是祈福新邨,爲了給該項目提供物業管理服務,祈福生活服務在1998年應運而生。2016年祈福生活服務獨立上市,近兩年訂約面積的停滯似乎表明關聯房企紅利消耗殆盡。

值得注意的是,公司與祈福新邨的合約期限爲1998年—2020年,與邨內業主委員會訂立的物業管理服務合約一般爲期5年,在上市時祈福生活服務已提示風險,與祈福新邨的現行管理合約將於2020年9月屆滿。物業管理合約期面若不能續約,將對祈福生活服務造成較大影響,以祈福新邨3.38百萬平方米計算,佔目前祈福生活訂約面積的35%。