少數權益資金流入榜:華夏幸福入百億 牧原母公司百億其他應收成謎

鷹眼核心觀點:在上市公司中,由於少數股東權益和少數股東損益科目不常見其風險往往容易被投資者忽視,但其卻潛藏着明股實債、盈利調節與利益輸送等三大風險。

少數股東權益是合併資產負債表的淨資產中屬於少數股東的部分,少數股東損益是合併利潤表中屬於少數股東的部分,這兩個指標並非上市公司常見的償債指標或盈利指標,但是對於分析上市公司風險卻顯得十分重要。

少數股東背後三大風險:明股實債、盈利調節、利益輸送

首先,明股實債的存在使得公司債務風險易被低估,而少數股東權益是明股實債問題的重要觀察窗口。由於明股實債極具隱蔽性,無論是定量或定性都存在一定辨別難度,尤其對於表外的項目公司,其判斷難度更大。然而,對於並表且確認少數股東權益的,我們則可以通過少數股東權益規模變動、少數股東損益的收益匹配性及相關資金往來等角度去識別並還原這種“隱性債務”。

其次,公司盈利水平易被美化,通過少數股東承擔虧損,美化上市公司指標使得其真實盈利能力易被高估。一般情況上市公司承擔更多融資主體的角色,同時公司盈利能力與成長性又能推動公司市值上升從而進一步拓寬公司融資的便利性或套利空間。因此,如何獲得規模性成長與盈利能力加強成了衆多上市公司的經營目標。而少數股東的引進,可謂一箭雙鵰,一方面,企業可以通過引進少數股東撬動資產槓桿、獲取規模效應;另一方面,公司可以將虧損通過少數股東股權安排讓虧損“剝離”至體外,換言之即公司獲得規模的同時虧損可以讓少數股東承擔而不影響上市公司盈利關鍵指標。

最後,通過少數股東特殊股權安排,將上市公司利益輸送到特定相關利益集團,易觸發公司治理的“暗疾”。一般而言,從信披角度看,對於少數股東權益明細披露監管硬性沒有要求,因此有的上市公司選擇披露少數股東明顯,而有的公司選擇不披露。在這種相對信息不對稱的情況下,讓公司更容易產生利益輸送的溫牀。特殊利益集團則可能通過少數股東權益安排間接掏空上市公司。

綜上,可以看出,通過少數股東權益或少數股東損益可以間接“度量”上市公司是否存在明股實債風險,是否存在盈利調節風險,是否存在利益輸送風險。基於以上分析框架,我們先重點分析少數股東背後的明股實債問題。

追蹤明股實債的方法論:變動頻次、收益匹配度

明股實債等問題對於投資者或監管層也是老生常談。近日,證監會發布《關於加強私募投資基金監管的若干規定(徵求意見稿)》,明確禁止明股實債,但PE可提供1年期以下借款或擔保。

早在2017年2月,基金業協會發布《證券期貨經營機構私募資產管理計劃備案管理規範第4號——私募資產管理計劃投資房地產開發企業、項目》,在註釋中,對“明股實債”作了定義,即指投資回報不與被投資企業的經營業績掛鉤,不是根據企業的投資收益或虧損進行分配,而是向投資者提供保本保收益承諾,根據約定定期向投資者支付固定收益,並在滿足特定條件後由被投資企業贖回股權或者償還本息的投資方式,常見形式包括回購、第三方收購、對賭、定期分紅等。

2019年12月23日發佈的《私募投資基金備案須知》明確私募投資基金不應是借(存)貸活動,即私募投資基金不得通過設置無條件剛性回購安排變相從事借(存)貸活動,基金收益不與投資標的經營業績或收益掛鉤。此次規定雖然未明確提及“明股實債”問題,但業界普遍認爲這是“明股實債”的禁止性規定。

從以上限制規定可以看出,明股實債關鍵特徵就是股權贖回,固定收益,不與經營業績掛鉤。由於明股實債十分隱蔽,在信息披露有限的情況下對上市公司包裝成股權的債務辨別存在一定難度,但我們或許也可以基於明股實債股權贖回,固定收益,不與經營業績掛鉤等以上特徵去從財報中去追蹤其可能存在的蛛絲馬跡。

首先,公司將債務包裝成股權併入少數股東權益,無論是進入還是退出,均會引起少數股東權益變動。因此,我們可以通過監測上市公司少數股東權益變動是否頻繁去監測其可能存在的明股實債問題。

其次,一般股權與收益掛鉤,但明股實債大部分屬於固定收益,因此我們可以通過“少數股東損益/淨利潤”比值與“少數股東權益/所有者權益”比值差異判斷收益是否匹配。假如長期差別較大,說明少數股東損益並非對應股權對應收益即收益不與業績掛鉤,而可能存在其他分配方式,此時企業存在明股實債情況的可能性較大。

最後,普通投資者或可以通過現金流量表或收益匹配還原等方式還原預估上市公司明股實債規模。對於當期流入,我們或可以通過合併現金流量表中應當在“籌資活動產生的現金流量”之下的“吸收投資收到的現金”項目下的“子公司吸收少數股東投資收到的現金”項目追查。此外,對於明股實債贖回退出的權益性資金,則在合併現金流量表應當在“籌資活動產生的現金流量”之下的“支付其他與籌資活動有關的現金”項目反映。

華夏幸福、中芯國際上半年少數股東資金流入超百億

基於以上原則,我們將根據2020年上半年報告期末滬深3993家上市中,將“ST”及“*ST”公司剔除,按照少數股東權益佔比超過30%的,同時2020年報告期末少數股東權益變動率超過30%,且子公司吸收少數股東投資收到現金超過5億元以上的,按照以上標準進行篩選,具有以上特徵公司有中芯國際、華夏幸福、金隅集團、中南建設、牧原股份等7家公司,具體榜單如下:

來源:wind 新浪財經上市公司研究院

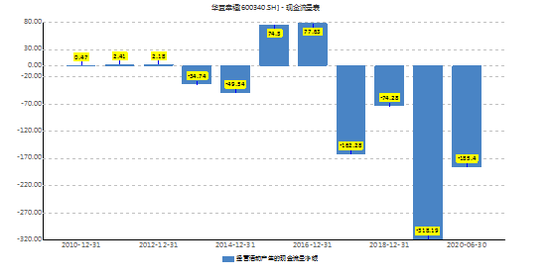

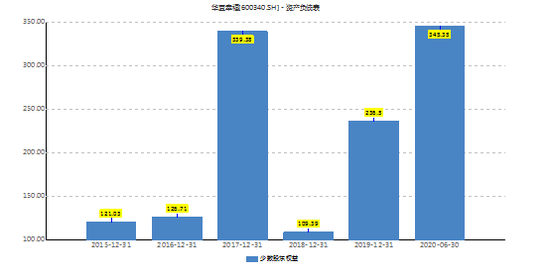

以上數據可以看出,華夏幸福與中芯國際今年上半年吸收少數股東投資收到的現金超過百億元,分別爲132.76億元和114.19億元。值得一提的是,華夏幸福由於商業模式決定其現金流相對其他一般放棄較爲緊張,近十年中僅2015年與2016年現金流淨額爲正,其他年份均爲負數。自2018年引進大股東其少數股東權益有所下降,但近年少數股東權益呈現大幅上漲態勢。截止2020年半年報期末,其少數股東權益增長至345.35億元。

來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院

牧原股份破位下行 是拐點將至還是泡沫破滅?

牧原股份近年可謂資本動作頻繁。首先從少數股東權益變動看,這兩年出現大幅上升,由2018年年末的14.18億元上升至2020年半年報期末的147.28億元。這或與公司與信託公司協議有關。根據《關於與華能貴誠信託有限公司簽訂戰略合作協議書》的公告,華能信託擬與牧原股份合資設立經營生豬養殖項目的標的公司。未來 1 年內,華能信託投資總規模預計不超過100億元,牧原股份投資總規模預計不超過110億元。這是否存在明股實債我們不得而知,但很多明股實債都以私募基金、信託形式進行包裝。

來源:wind 新浪財經上市公司研究院

此外,公司2020年9月14日曾公告《公開發行可轉換公司債券預案》,預案顯示,公開發行可轉換公司債券擬募集資金總額不超過100.00億元,其中該項目投資超過140億元,其中募集資金51億元用於生豬養殖項目,19億元用於生豬屠宰項目,30億元用於償還銀行貸款及補充流動資金。

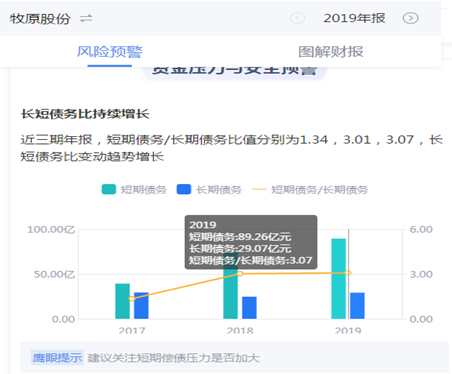

值得一提的是,牧原股份債務規模逐年上升,結構有待優化。公司債務規模不斷上升,且以短期債務爲主,債務結構有待調整,鷹眼預警顯示2019年公司長短債務比高達三倍。

來源:鷹眼預警 新浪財經上市公司研究院

牧原股份在此次豬週期下受益頗豐,2020年半年報顯示,公司營收超200億元,而歸母淨利超100億元。在債務結構有待優化情況下,公司趁公司業績大幅上升之際去募集更多的資金,這種策略似乎無可厚非。因爲,對於危機管理意識較好的公司,一般都會在陽光燦然的日子修瓦蓋房,而不是下雨天。

牧原股份市值最高時曾超過3000億元,截止9月17日收盤日,其市值爲2777億元,比曾經龍頭兩個溫氏股份的市值還要多。然而,近期公司市值卻破位下行,出現持續下滑。

來源:wind 新浪財經上市公司研究院

公司股價如此破位下行,究竟是殺估值,殺業績還是殺邏輯呢?

對於殺估值,是指假如公司業績增速30%,之前PE40倍,從40倍PE跌到30PE,這就是殺估值。將牧原股份與溫氏股份的PE進行對比發現,截止9月17日,牧原股份PE(TTM)16.28倍,市盈率(靜態)爲45.41倍;而溫氏股份PE(TTM)7.93倍,市盈率(靜態)爲9.51倍。

對於殺業績,是指假如公司業績增速30%,現在跌落放緩至20%,這就是殺業績,從目前看其業績增速似乎還在高位,但是公司盈利關鍵基本盤似乎出現鬆動。

但值得一提的是,據公開信息,從今年7月份開始,生豬養殖存欄量已經出現同比上漲。根據豬週期特點,其豬肉價格上漲或下跌核心指標取決於存欄量是否增加或減少,即“存欄上升→生豬供給增加豬肉價格下跌→存欄下降→生豬供應減少肉價格上升”的循環。此次牧原股份業績大幅上升主要由於存欄量下降使得肉價大幅攀升從而公司業績大幅提升。

國內玉米逆勢突破2300元/噸大關,僅僅過了幾個交易日,11日盤中大商所玉米價格再度突破2400元/噸,收盤報2398元/噸,當前價格再度刷新2014年以來高點。至年初以來,玉米價格從1800元/噸上漲到現在的價格,漲幅已經超過30%。

玉米等原材料成本近期上漲或擠壓其未來盈利空間,或打破市場對其盈利預期。需要指出的是,生豬養殖的成本主要由仔豬成本和玉米、小麥、豆粕等飼料成本構成。飼料成本中,玉米和小麥主要提供能量需求,佔比約在65%左右,豆粕作爲動物生長過程中蛋白質攝取的主要來源,約佔10%,因此飼料成本主要受玉米、小麥和豆粕價格的影響。

對於殺邏輯,是指假如公司公司業績高速增長,公司出現公司治理亂象,如財務造假、資金佔用違規等等違規情況,此時市場殺跌不確定性最大,公司股價跌落何處難判斷,這種“殺邏輯”現象也是市場投資者較爲避諱的。

牧原股份公司治理或存隱憂,牧原股份合併口徑的其他應收款與母公司口徑的其他應收款相差百億元。

2020年上半年,公司合併口徑其他應收款爲7991萬元,而母公司報表其他應收款高達107.46億元。其他應收款可以用於判斷母子公司之間資金佔用程度,如果母公司其他應收款規模顯著大於合併報表,根據合併報表抵消母子公司之間交易的要求,可以判斷母公司的其他應收款多來自於子公司,母公司的資金或被子公司大量佔用。此時需要關注資金佔用方,尤其可能資質較差的。

值得一提的是,公司和實控人控制的河南牧原建築工程有限公司發生關聯往來較大。截止2020年半年報報告期內,採購商品/接受勞務在本期發生超過52.2億元,獲批的交易額度爲200億元。

來源:公告

值得一提的是,天眼查顯示,河南牧原建築工程有限公司成立時間爲2016年9月18日,從其工商企業年報看,2016年至2019年參保人數分別是4人、13人、22人及52人。旗下有四家分公司,分別是唐河分公司、鄧州分公司、寧陵分公司、社旗分公司。僅從人均創收看,其效率或超越大部分上市公司,甚至是高效的頭部互聯網公司。(公司觀察/夏蟲)