ROE差異榜:美的、恒生電子存差異 京東方、神火股份盈利存水分?

鷹眼核心觀點:在上市公司中,由於少數股東權益和少數股東損益科目不常見其風險往往容易被投資者忽視,但其卻潛藏着明股實債、盈利調節與利益輸送等三大風險。

少數股東權益是合併資產負債表的淨資產中屬於少數股東的部分,少數股東損益是合併利潤表中屬於少數股東的部分,這兩個指標並非上市公司常見的償債指標或盈利指標,但是對於分析上市公司風險卻顯得十分重要。

少數股東背後三大風險:明股實債、盈利調節、利益輸送

首先,明股實債的存在使得公司債務風險易被低估,而少數股東權益是明股實債問題的重要觀察窗口。由於明股實債極具隱蔽性,無論是定量或定性都存在一定辨別難度,尤其對於表外的項目公司,其判斷難度更大。然而,對於並表且確認少數股東權益的,我們則可以通過少數股東權益規模變動、少數股東損益的收益匹配性及相關資金往來等角度去識別並還原這種“隱性債務”。

其次,公司盈利水平易被美化,通過少數股東承擔虧損,美化上市公司指標使得其真實盈利能力易被高估。一般情況上市公司承擔更多融資主體的角色,同時公司盈利能力與成長性又能推動公司市值上升從而進一步拓寬公司融資的便利性或套利空間。因此,如何獲得規模性成長與盈利能力加強成了衆多上市公司的經營目標。而少數股東的引進,可謂一箭雙鵰,一方面,企業可以通過引進少數股東撬動資產槓桿、獲取規模效應;另一方面,公司可以將虧損通過少數股東股權安排讓虧損“剝離”至體外,換言之即公司獲得規模的同時虧損可以讓少數股東承擔而不影響上市公司盈利關鍵指標。

最後,通過少數股東特殊股權安排,將上市公司利益輸送到特定相關利益集團,即易觸發公司治理的“暗疾”。一般而言,從信披角度看,對於少數股東權益明細披露監管硬性沒有要求,因此有的上市公司選擇披露少數股東明顯,而有的公司選擇不披露。在這種相對信息不對稱的情況下,讓公司更容易產生利益輸送的溫牀。特殊利益集團則可能通過少數股東權益安排間接掏空上市公司。

綜上,可以看出,通過少數股東權益或少數股東損益可以間接“度量”上市公司是否存在明股實債風險,是否存在盈利調節風險,是否存在利益輸送風險。基於以上分析框架,我們再重點分析少數股東背後的盈利調節問題。

少數股東背後盈利調節動機:關鍵指標淨資產收益率與每股收益

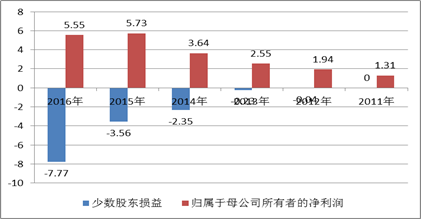

對於利用少數股東進行利潤調節的,最典型的爲樂視公司。

相比其他視頻網站長期虧損情況,樂視2011年率先實現盈利,同時保持較高成長特徵,一度成爲創業板明星股。這靚麗數據背後是樂視網歸母淨利與少數股東權益長期相悖。2011年至2015年,樂視少數股東權益持續爲負,2016年甚至出現少數股東損益鉅額虧損,但公司歸母淨利卻能保持較大盈利。通過事後覆盤我們發現,樂視或將虧損業務讓少數股東承擔(即虧損出表),利潤放在上市公司體系。

來源:wind 新浪財經上市公司研究院

那這背後深層次的原因是什麼呢?這或不得不提核心指標每股收益與淨資產收益率。

一方面,從監管披露看,每股收益與淨資產收益率爲公司首要披露的關鍵指標,如定期報告要求公司必須披露每股收益及淨資產收益率(加權)。

另一方面,這兩大指標是投資者對公司盈利能力評價重要參考。每股收益通常被用來反映企業的經營成果,衡量普通股的獲利水平及投資風險,是投資者等信息使用者據以評價企業盈利能力、預測企業成長潛力、進而做出相關經濟決策的重要的財務指標之一;淨資產收益率反應的是單位淨資產對淨利潤的分享,能夠相對反饋公司未來股票投資價值,當公司發行股票或進行股票交易時對公司股票價格確定起一定關鍵決策作用。

此外,證監會在《上市公司證券發行管理辦法》(2020修正)規定,公司對向不特定對象公開募集股份(即增發),公司需要滿足三個會計年度加權平均淨資產收益率平均不低於百分之六。

綜上可以看出,這兩個指標關鍵是公司盈利核心指標,背後存在監管重點關注及投資者投資決策重要依據,甚至指標表現過低則可能對公司增發存在影響。因此,部分上市公司存在爲盈利調節的動機,誤導投資者或監管層,使得報表使用者高估公司盈利能力。那上市公司是如何通過引入少數股東對該指標優化呢?這或不得不這兩大指標的計算規則提起。

根據披露計算規則,每股收益=P0÷S(S= S0+S1+Si×Mi÷M0– Sj×Mj÷M0-Sk其中:P0爲歸屬於公司普通股股東的淨利潤或扣除非經常性損益後歸屬於普通股股東的淨利潤;S爲發行在外的普通股加權平均數;S0爲期初股份總數),從公式可以看出,計算每股收益需要剔除少數股東損益,即在分母條件不變的前提下,將分子P0做大即可提高每股收益指標,換言之歸母淨利是每股收益指標之關鍵。

加權平均淨資產收益率=P0/(E0+NP÷2+Ei×Mi÷M0– Ej×Mj÷M0±Ek×Mk÷M0,其中:P0分別對應于歸屬於公司普通股股東的淨利潤、扣除非經常性損益後歸屬於公司普通股股東的淨利潤; E0爲歸屬於公司普通股股東的期初淨資產等),從公式可以看出,上市公司披露的加權平均淨資產收益率的計算是同樣要扣除少數股東權益和少數股東損益,在其他條件不變的情況下,做大分母P0同時做小分子E0(或分子整體增速較大於分子整體增速)則公司淨資產收益率將會得到較大幅提高。換言之,上市公司可以通過做大歸母淨利,做小歸母淨資產等方式從而間接提高公司淨資產收益率,即若人爲提高淨資產收益率關鍵在於如何把握拿捏少數股東權益與少數股東損益。

基於以上分析框架,我們或可以通過歸母淨利與少數股東損益回報差異對比,去觀測上市公司是否存在盈利調節可能性,換言之,歸母淨利與少數股東損益回報率差異較大,則可能出現盈利調節可能性。

少數股東與歸母ROE差異榜:恒生電子、美的存差異

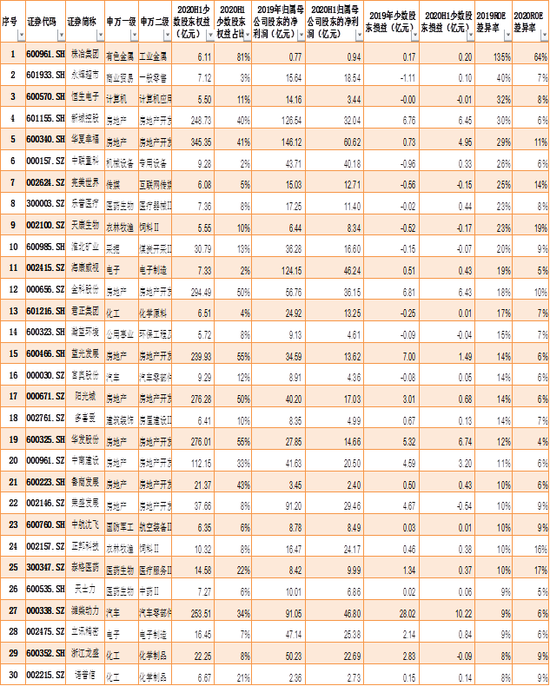

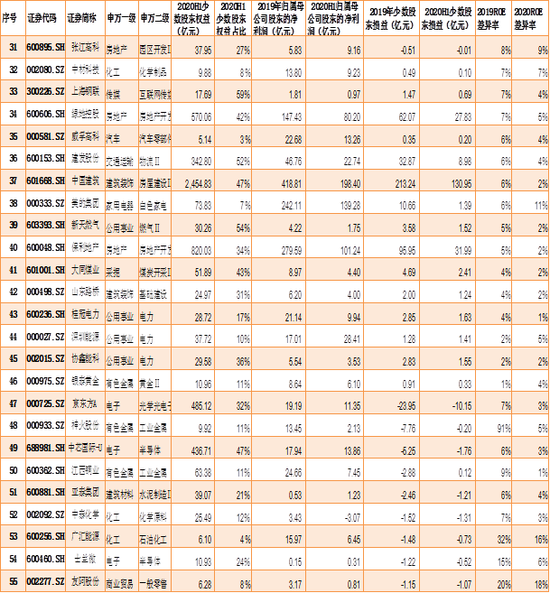

基於以上原則,我們根據2020年上半年報告期末滬深3993家上市中,將“ST”及“*ST”公司剔除,按照少數股東權益超過5億元,少數股東淨資產收益率(攤薄)小於6%,上市公司股東淨資產收益率(攤薄)大於6%,且2019年上市公司股東淨資產收益率與2019年少數股東淨資產收益率之差大於0的一般企業進行篩選。此外,我們對於不滿足以上特徵但2020年少數股東權益大於5億元,且2019年歸母淨利大於0而2019年少數股東損益小於0,且兩者差異較大的公司進行篩選補充,最終得出具有以上特徵公司有永輝超市、恒生電子、新城控股、華夏幸福、樂普醫療、京東方A、神火股份、金科股份等55家公司,具體榜單如下:

來源:wind 新浪財經上市公司研究院

注1:ROE(攤薄)=歸屬母公司股東淨利潤/期末歸屬母公司股東的權益*100%;注2:ROE差異率=歸屬母公司股東ROE(攤薄)-少數股東ROE(攤薄)

來源:wind 新浪財經上市公司研究院

注1:ROE(攤薄)=歸屬母公司股東淨利潤/期末歸屬母公司股東的權益*100%;注2:ROE差異率=歸屬母公司股東ROE(攤薄)-少數股東ROE(攤薄)

需要說明的是,以上榜單僅是對可能存在盈利調節的進行量化觀測,是否真正利潤調節還需要具體問題具體分析,如地產公司由於行業結算等原因使得“少數股東權益”與“少數股東損益”存在 2-3 年的期限錯配,這也會使得其觀測值存在一定的偏差。

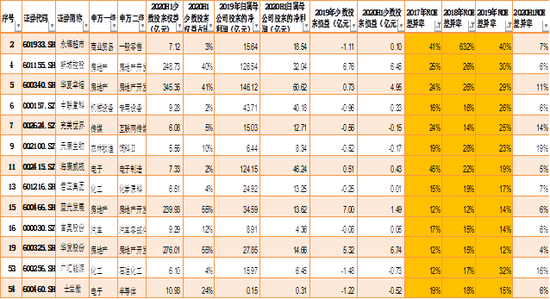

通過榜單進一步對比我們發現,上市公司股東淨資產收益率與少數股東資產收益率近三年完整會計年度連續三年差異較大的分別爲永輝超市、新城控股、華夏幸福、奧康股份、天康生物、華髮股份、君正集團、廣匯能源、士蘭微等13家公司。需要警惕的是,對於上市公司股東淨資產收益率與少數股東淨資產收益率長期差異率較大,但其上市公司股東淨資產收益率也維持較高水平的公司,滿足以上條件的公司分別有新城控股、華夏幸福、海康威視等公司。

來源:wind 新浪財經上市公司研究院

京東方、神火股份盈利指標有水分?

京東方2019年歸母淨利潤與少數股東損益出現嚴重背離,鷹眼預警顯示,2019年公司的少數股東損益爲-23.9億元,歸母淨利潤爲19.2億元。在少數股東大幅虧損的情況下,公司2019年的每股收益與淨資產收益率兩大關鍵指標均正,分別爲0.05元/股及2.16%。

來源:鷹眼預警 新浪財經上市公司研究院

對於這種少數股東損益與歸母淨利差異較大情況,鷹眼預警提醒投資者需要關注少數股東損益的具體構成情況,相關公司主要經營數據,是否存在利用少數股權分擔相關虧損,從而增厚公司業績的情況。然而,神火股份財報同樣表現類似特徵,2019年其少數股東損益爲-7.8億元,而歸母淨利潤爲13.5億元。

來源:鷹眼預警 新浪財經上市公司研究院

值得一提的是,神火股份大部分盈利來自非經常性損益,鷹眼預警顯示2019年公司非常規性收益/淨利潤比值爲127.9%,其中當期資產處置現金流入超40億元。這些數據間接說明其盈利能力或並非很強。需要指出的是,公司2019年財報顯示,公司每股收益爲0.71元/股,加權平均淨資產收益率高達18.86%。(公司觀察/夏蟲)