官宣了快兩年的鴻蒙,到底給誰用?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/寇敏

來源:遠川科技評論(ID:kechuangych)

2019年5月,面對海外禁令,華爲鄭重對外宣稱,自主研發的操作系統“鴻蒙”,已經在路上。

然而,三個月後,鴻蒙1.0的發佈會上,卻沒有文檔、沒有API、沒有代碼示例……一個本該面向開發者的源代碼,卻變成了一堆面向媒體記者的PPT。

頂着質疑一年多後,在今年9月的華爲開發者大會上,鴻蒙2.0終於揭開了廬山真面目。不但帶來了代碼,而且還在九陽、美的等家電上展示了一番應用。甚至,華爲還計劃未來在一億臺華爲設備以及一億臺三方設備上搭載鴻蒙系統。

這個規劃很美好,數據一算,馬上就可以在手機端,就和iOS、安卓三分天下了。但現實卻有一絲冰冷。

從短期來看,華爲芯片斷供在前,輪值董事長郭平也剛表示,手機芯片方面“還在尋找辦法”,鴻蒙單騎救主,幾乎無望;而長期看,技術不成熟、軟硬件生態缺乏,鴻蒙在手機端追平安卓也機會渺茫。

總之一句話,鴻蒙,救不了華爲手機。

那麼,官宣了快兩年的鴻蒙,到底給誰用?

鴻蒙2.0正式發佈,人們最關心的是:鴻蒙,到底能救回華爲手機嗎?

答案很清楚,單憑一個鴻蒙,難挽大局。

鴻蒙1.0官宣時的背景是,華爲剛被列入美國實體清單,谷歌宣佈暫停與華爲部分業務往來,GMS斷供華爲。此時的華爲,還有芯可用,失去了GMS儘管一定程度上影響了海外市場的銷售,但是已經保持了一年國內市場的增長。

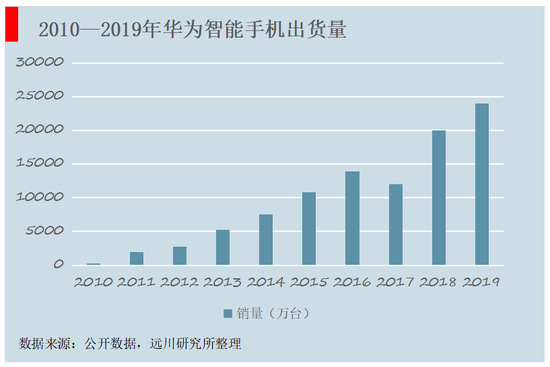

而當時華爲的應對思路也很簡單:華爲手機2019年出貨2.4億部,2020年上半年出貨1.05億部,當時憑藉華爲手機的數量級,鴻蒙仿照IOS,搭建起一套自己的生態,並非不可能。

只是,到了2.0官宣前夕,美國製裁進一步升級。不僅臺積電、中芯國際無法爲華爲代工生產麒麟芯片,就連高通、聯發科也不能出售芯片給華爲,mate40可能成爲搭載麒麟芯片的最後一款華爲旗艦機。

《每日經濟新聞》更是直接爆出,目前華爲旗下海思的芯片庫存只能用到2021年年初,同時明年手機的出貨量已大幅調整至5000萬到7000萬部。這個出貨量是個什麼概念呢?大概與2013年、2014年華爲智能手機出貨量持平。基本上,一朝回到十年前。

因此,華爲手機被卡位在於芯片,而非系統;而倘若禁令持續執行,華爲高端手機產量會繼續減少。鴻蒙系統,救不回華爲手機。

那麼,華爲手機業務又是否可以幫助鴻蒙呢?比如靠存量市場。遺憾的是,也基本不可能。操作系統需要的是一個“增量、流量”市場。

操作系統不能孤立存在,需要更多的開發者一同參與共建。而開發者只有看到了足夠的增量市場纔會有參與其中的動力。

更何況,一般系統與軟件的升級是跟着硬件性能提升而同步向前的:PC時代,一代Intel一代Windows,榨乾電腦最後一滴性能;手機時代,一代蘋果一代iOS,每逢蘋果新機發布,舊的iOS似乎總是會莫名變卡。

如果硬件落後,那麼就無法帶動軟件的運行;如果軟件落後,就無法發揮硬件的性能。性能落後的華爲存量手機,自然無法培育出一個與時俱進的鴻蒙生態。

那麼,另一個問題是,既然華爲自己帶不動,OVM三大友商呢?他們會來馳援嗎?

這個就涉及到另一個問題,一個開放的系統生態,需要一個不用親自下場的系統盟主。

系統生態搭建有兩類,一種是蘋果的垂直模式,一家全都做。另一種是開放給第三方一起做的,比如谷歌的安卓。

走垂直模式,不僅要硬件軟件兩手抓、兩手硬,更需要用戶對產品本身有着信仰一樣的信任。這也是蘋果iOS做成而三星Tizen失敗的原因。

而走第三方模式,則需要一個能籠絡人心的盟主,不但自己不能下場做硬件與生態企業搶生意,還得保證讓他們都能有利可圖,生態才能做大。這一點,從Windows Phone 當年的落敗中可見一斑。

當年,Windows Phone剛一推出,微軟就在明目張膽的拉偏架。儘管三星、LG、HTC、華爲以及中興、阿爾卡特、富士通也親自爲WP捧場。可是WP不但高調宣佈和諾基亞結盟,兩者還簽下了情書一般的合作協議,約定微軟和諾基亞一起制定產品開發路線,連繫統裏的地圖都交給諾基亞開發。

這種眉來眼去,自然讓其他參與WP的廠商十分惱火,當時華爲國際媒體事務主管JoeKelly在接受《西雅圖時報》採訪時,就曾頗爲不滿地表示“還沒有廠商已經從WP設備中賺到任何錢”。言下之意就是以前就出力不賺錢,現在還被漠視,我不幹了。

更爲災難的是,WP剛見成效,微軟就在2014年初收購諾基亞,還在亞馬遜上大聲吆喝自己物美價廉的Widows Phone 手機。用力過猛的結果就是直接將當時本就不滿的三星、華爲、HTC直接從合作者變成了競爭者,第三方廠商紛紛從WP生態撤退:

華爲的最後一款WP手機發佈於2013年中,三星2014年初結束了最後一款WP機型,就連和微軟關係最好的HTC也在2014年4月份匆匆發佈了一款手機後撤離。

而當微軟在2015年發佈手機版的Windows10 ,這個被微軟視爲救星的新系統時,整個WP生態圈的除了微軟自己,已經空無一人。

不同於微軟想要借操作系統實現軟硬件兩手抓的效果,谷歌做手機的初衷只是爲了起到一個“打樣”的作用——爲安卓系統服務。

也是因此,儘管谷歌早在2011年就收購了另一大功能機霸主摩托羅拉,但也只是在象徵性的推出了一款Xphone後就此打住。

而谷歌自研手機上,早年的Nexus系列,谷歌則全部採用合作方式出貨,爲生態內硬件企業起到打樣作用。而後續的Pixel系列,雖然屬於谷歌自研,但本質上依舊是一款原生安卓的樣板機。

主要用作開發測試平臺,核心用戶依舊不在C端。谷歌的態度也是,我就做着玩,大家別當真。也正因此,2019年Pixel系列在銷量在增長了52%的情況下,依舊只售出720萬部,根本沒人在意。

這些舉措,激勵了安卓生態的信心和積極性,也共同鑄就了安卓六七成的市場佔比。

在WP和安卓兩大系統的建設過程中,可以看到的一個清晰的結論在於:想做手機系統,就別和手機廠商搶肉喫,畢竟一個既當裁判又當運動員的選手,是不被其他對手歡迎的。

而華爲鴻蒙若想用在手機上,就正好處於這種尷尬的境地。

華爲與OVM是直接的競爭對手。過去幾年“我增加的,就是你減少的。我搶來的就是你丟失的”,商業社會,自然有商業規則來驅動。

既然鴻蒙的對手不是安卓,那麼鴻蒙究竟造給誰用?答案是物聯網。

據GSMA的數據,自2010年至2019年,全球物聯網設備數量的年複合增長率達22%,2019年設備連接數量達120億,到2025年物聯網設備連接將達246億。

而物聯網的特徵在於,功能相對單一,場景相對特定,種類特別繁多,因此,物聯網並不需要一個內核功能極爲強大的系統,反倒需要一個能輕鬆跨場景,把各種碎片化場景打通的系統。

這種需求轉變帶來的新藍海,無疑給了華爲換道超車的機會。鴻蒙,也就此有機會成爲基於物聯網時代的分佈式操作系統。

而事實上,華爲做物聯網操作系統,並非首次。早在2015年的華爲網絡大會上,華爲就曾推出一款叫做LiteOS的物聯網操作系統。目前已經在手環、門鎖、攝像頭等多個領域展開了應用。

而從技術架構來談,LiteOS也正是鴻蒙OS的前身。此次鴻蒙的開源放出的核心代碼,也主要由LiteOS構成。

另外,從鴻蒙對應的技術指標上,我們也能窺得一二:今年面向智慧屏、手錶、車機等傳統物聯網終端,明年10月前面向4GB以下內存終端。而以4G內存顯然距離如今動輒256G內存的手機來看還差得遠。

也就是說,至少在明年,鴻蒙依舊是一款典型的物聯網操作系統。

而現實就是,HarmonyOS2.0正式亮相後,華爲手機沒有率先搭載,美的、九陽等家電反而拿走了鴻蒙的首發。

更何況,在AIoT領域,並不存在華爲手機一樣的卡脖子問題。根據華爲開發者大會公佈的數據來看,在AloT領域做生態,華爲還是有不少本錢的,小兄弟就有一堆:

與800家合作伙伴構建了HiLink智能硬件生態,合作伙伴達到800+,打造出超過3000款產品,擁有5000萬+的智能硬件用戶,累計發貨量超過2.2億;

與智能硬件搭配使用的華爲智慧生活APP已經擁有4億裝機量,激活用戶數達到5000萬,智慧生活APP每天請求次數達到10.8億次;

華爲HiCar已經合作了超過150款汽車,2021年將計劃預裝超過500萬臺。

加上華爲自身在智能手錶、智慧屏、VR、體脂秤等多個領域的佈局,鴻蒙在物聯網領域的起點就領先了對手一大截。

當然,這一切的前提,依然是,華爲不能親自下場做豆漿機、空調、油煙機,不要與自己的客戶搶生意。

對於華爲而言,做鴻蒙的最好答案,也許不是爲了追求眼前的速勝,而是爲了不下牌桌等待機遇。

手機領域,鴻蒙式微。但物聯網領域,技術難度並不大,雖然行業仍需要時日纔會爆發,但依然是值得卡位的趨勢。

而覆盤商業翻盤史,會發現:許多成功企業,不是在領先者的地盤上硬打硬抗,而是先默默積累技術,保存火種,熬過寒冬;等新的技術路線出現時,聯合羣衆,一起掀翻老技術路線上的既得利益者。

ASML的溼刻法打敗日本的幹刻法是這樣,谷歌的安卓擊敗諾基亞的塞班也是如此。

鴻蒙給誰用?這不是一個搶答題。我們不需要苛求華爲明天就打崩安卓,橫掃微軟;我們需要的是當新時代來臨、新趨勢萌發時,華爲依然能披上戰袍、奮力出征。