合興股份淨利毛利率均降 產能利用率降關聯方頻輸血

中國經濟網

原標題:合興股份淨利毛利率均降 產能利用率降關聯方頻輸血

中國經濟網編者按:中國證監會第十八屆發行審覈委員會定於9月28日召開2020年第145次發行審覈委員會工作會議,審覈合興股份電子股份有限公司(簡稱合興股份)的首發上市申請。

招股書顯示,公司擬在上交所公開發行不超過6000萬股,由國泰君安證券擔任保薦機構。

合興股份擬使用募集資金不超過4.75億元,其中2.75億元將用於“年產1350萬套汽車電子精密關鍵部件技術改造項目”,1.1億元用於“年產600萬套汽車電子精密零部件技術改造項目”,4000萬元用於“年產5060萬套精密電子連接器技術改造項目”,5000萬元用於“智能製造信息系統升級技術改造項目。

合興股份的前身合興有限成立於2006年,2018年6月整體變更爲股份有限公司。公司主要從事汽車電子、消費電子產品的研發、生產和銷售。

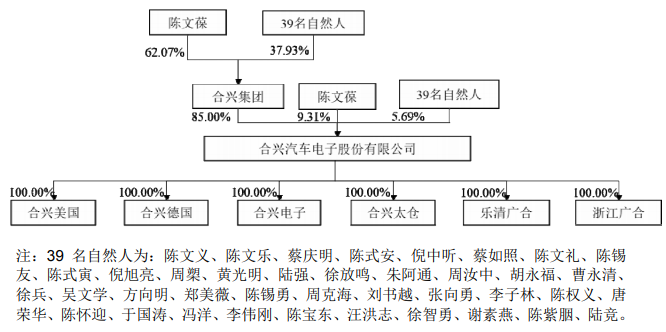

合興集團持有公司發行前總股本的85%,爲公司控股股東。陳文葆直接持有公司9.31%股份,並持有合興集團62.07%股權,合計控制公司94.31%股權,爲合興股份的實際控制人。陳文葆爲中國國籍,無永久境外居住權。

公司股東中有多位陳氏家族成員,陳文葆的兄弟陳文義、陳文樂、陳文禮分別直接持有公司1.55%、0.6%、0.23%股份;陳文葆之姐陳銀紅的配偶倪中聽直接持有公司0.23%股份;陳文樂之女陳智琴的配偶汪洪志直接持有公司0.17%股份;陳文義之女陳紫胭直接持有公司0.03%股份。

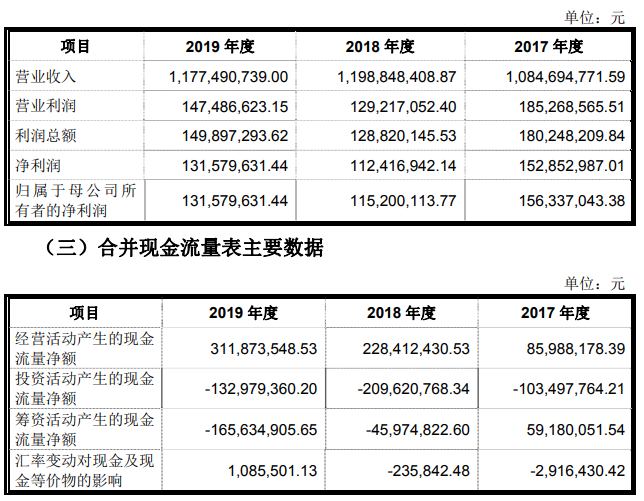

2016年至2019年,合興股份的營業收入分別爲7.16億元、10.85億元、11.99億元和11.77億元;淨利潤分別爲1.10億元、1.53億元、1.12億元和1.32億元。公司營收和淨利潤在最近四年變動不大,其中淨利潤在2017年達到高點後呈現下滑趨勢。

同期,公司銷售商品、提供勞務收到的現金分別爲7.26億元、9.73億元、13.94億元和12.14億元,經營活動產生的現金流量淨額分別爲1.27億元、8598.82萬元、2.28億元和3.12億元。

招股書中合興股份特別提示風險,稱公司營業收入和營業利潤主要來自於汽車產業,公司經營業績與下游市場的景氣度密切相關。公司存在因汽車產銷量回落、原材料價格波動、市場競爭加劇等因素,而發生公司經營業績持續下滑,乃至發行當年營業利潤同比下滑50%以上的風險。

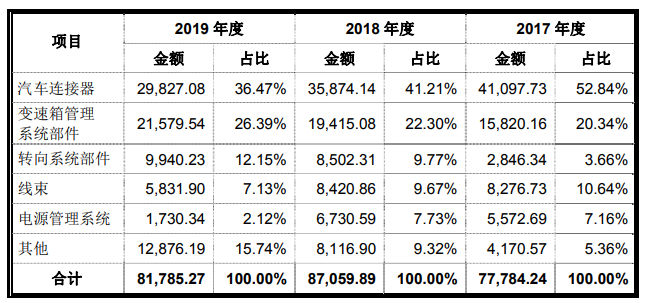

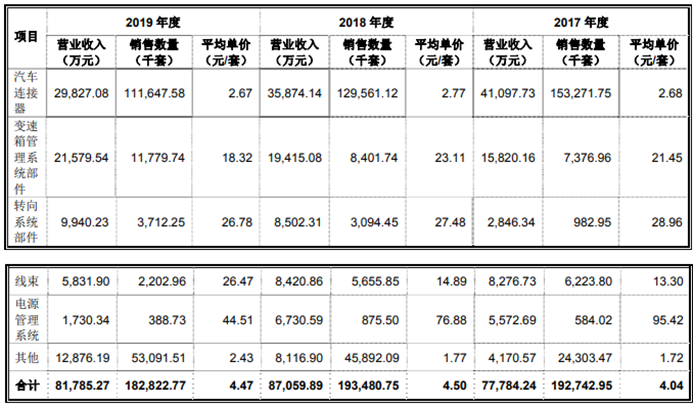

受下游市場低迷影響,合興股份收入佔比最大的汽車連接器,銷售收入從2017年的4.11億元降至2019年的2.98億元,收入佔比由52.84%降至36.47%;線束的銷售收入從8276.73萬元降至5831.9萬元;電源管理系統則從5572.69萬元降至1730.34萬元。

合興股份計入當期損益的政府補助收入增加較快,2016年至2019年政府補助收入分別爲179.83萬元、227.44萬元、651.20萬元和1975.46萬元。其中2019年來自政府補貼對淨利潤的貢獻比2018年增加超過1300萬元,政府補助逐漸成爲公司淨利潤增長的主要因素。

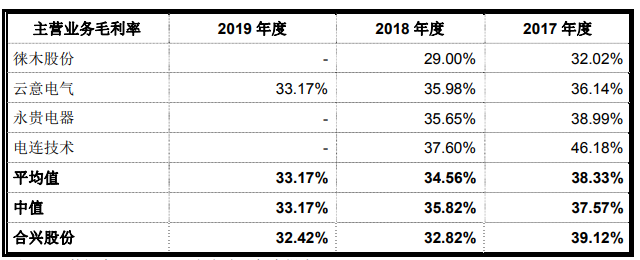

2016年至2019年,合興股份的主營業務毛利率分別爲38.30%、39.12%、32.82%和32.42%,持續下滑,同期可比公司的毛利率均值爲35.80%、38.33%、34.56%和33.17%。合興股份2016年、2017年毛利率水平超過行業平均值,但2018年開始公司毛利率一路下降,而且也低於行業平均水平。

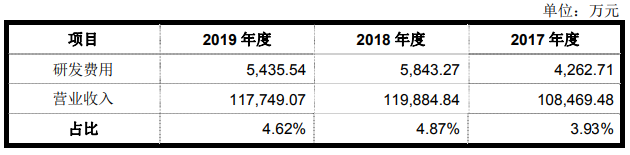

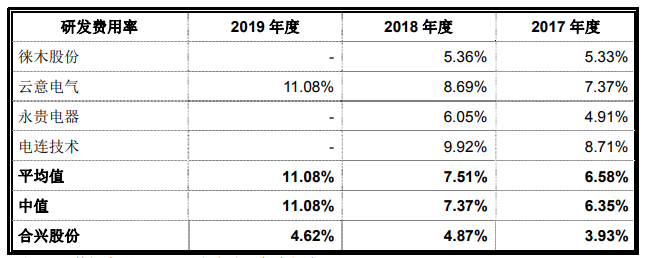

2016年至2019年,公司研發費用分別爲2442.79萬元、4262.71萬元、5843.27萬元和5435.54萬元,研發費用率分別爲3.41%、3.93%、4.87%和4.62%。同期同行業企業研發費用率的平均值分別5.92%、6.58%、7.51%和11.08%,遠高於合興股份。

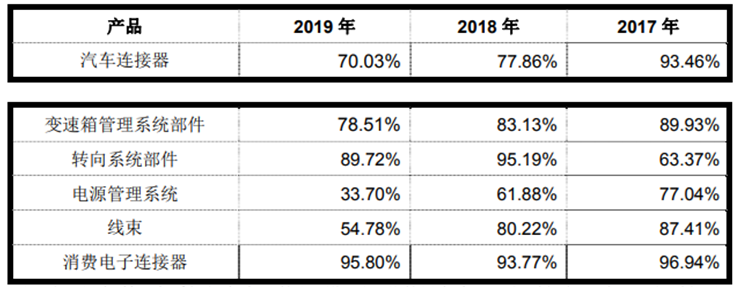

招股書顯示,2016年至2019年,合興股份的汽車連接器設備利用率分別爲96.41%、93.46%、77.86%、70.03%;同期變速箱管理系統部件設備利用率分別爲77.18%、89.93%、83.13%、78.51%,持續下滑。

作爲兩個公司收入佔比最高的產品,合興股份此次募資也投向上述產品的技術改造項目,提高產能。但在兩大主要產品2019年設備利用率不到80%的情況下,公司仍堅持擴產,令人費解。

另據《股市動態分析》稱,合興股份的募投項目中,汽車電子精密關鍵部件技術改造項目完成後,平均每生產一套汽車電子產品可帶來47.16元的收入,但在所提及的產品中,2019年單價最高的電源管理系統也不過44.51元。

另一個汽車電子精密零部件技術改造項目完成後,平均每生產一套汽車連接器或變速箱管理系統部件可創造31.43元收入,但2019年公司汽車連接器單價僅需2.67元,變速箱管理系統部件僅需18.32元。

第三個精密電子連接器技術改造項目達產後,平均每生產一套消費電子連接器可帶來營收1.74元,而該類產品2019年每套只需0.04元,價格差異高達43.5倍。僅憑一次技術升級就能讓產品效益陡增的行爲頗顯失真。

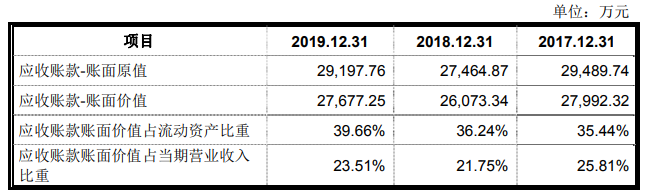

2016至2019年,合興股份的應收賬款賬面價值分別爲18,606.25萬元、27,992.32萬元、26,073.34萬元和27,677.25萬元,佔當期營業收入比重分別爲25.97%、25.81%、21.75%和23.51%。

2016年至2019年,合興股份的應收賬款週轉率下行,分別爲3.85、4.66、4.43和4.38,同行業可比公司的應收賬款週轉率均值分別爲3.18、2.97、2.83和2.86。

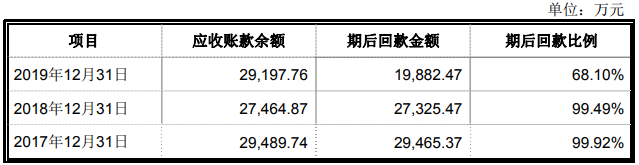

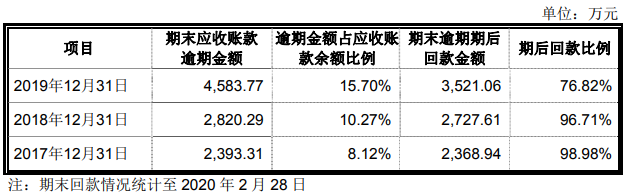

2017至2019年,公司應收賬款期後回款比例分別99.92%、99.49%和68.10%,應收賬款逾期金額分別爲2393.31萬元、2820.29萬元和4583.77萬元,逾期期後回款比例分別爲98.98%、96.71%和76.82%,均在2019年出現較爲明顯的下滑。

2016年至2019年各期末,合興股份的負債總額分別爲26,210.03萬元、63,112.12萬元、50,086.97萬元、35,694.30萬元,流動負債分別爲25,693.56萬元、61,375.03萬元、46,105.57萬元和30,228.58萬元,佔比98.03%、97.25%、92.05%和84.69%。

2016年至2019年各期末,公司的應付賬款餘額分別爲9172.19萬元、13,986.77萬元、11,612.95萬元、12,657.91萬元,佔流動負債的比重分別爲35.70%、22.79%、25.19%、41.87%,主要爲應付供應商的貨款。

2016年至2019年各期末,公司的短期借款餘額分別爲1000萬元、20,800.00萬元、23,511.00萬元、8056.64萬元,佔流動負債的比重分別爲3.89%、33.89%、50.99%、26.65%。

上述同期,合興股份的資產負債率(合併)分別爲31.58%、50.41%、38.69%、27.84%,流動比率分別爲1.99、1.29、1.56、2.31,速動比率分別爲1.31、0.82、0.86、1.45。

上述同期,同行業可比公司的資產負債率均值分別爲22.31%、17.62%、20.43%和22.55%,流動比率均值爲3.26、5.61、4.83和3.55,速動比率均值爲2.71、5.01、4.25和3.20,各項償債指標均顯著高於合興股份。

2016年至2019年各期末,合興股份的存貨賬面價值分別爲17,685.67萬元、28,557.61萬元、32,198.90萬元和25,992.51萬元,佔流動資產比例爲34.52%、36.16%、44.75%和37.25%。

上述同期,公司的存貨週轉率分別爲2.54、2.95、2.74、2.83,同行業上市公司存貨週轉率均值分別爲3.12、3.11、2.98和2.83。

據財經網報道,陳氏家族合計控制合興股份近97%股份,股權高度集中的情況下,合興股份與其控股股東合興集團之間的關聯交易也相對頻繁。

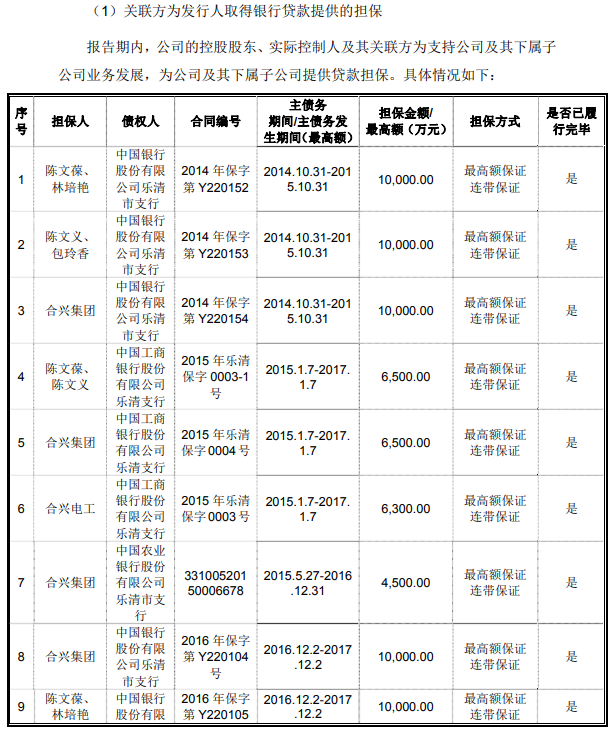

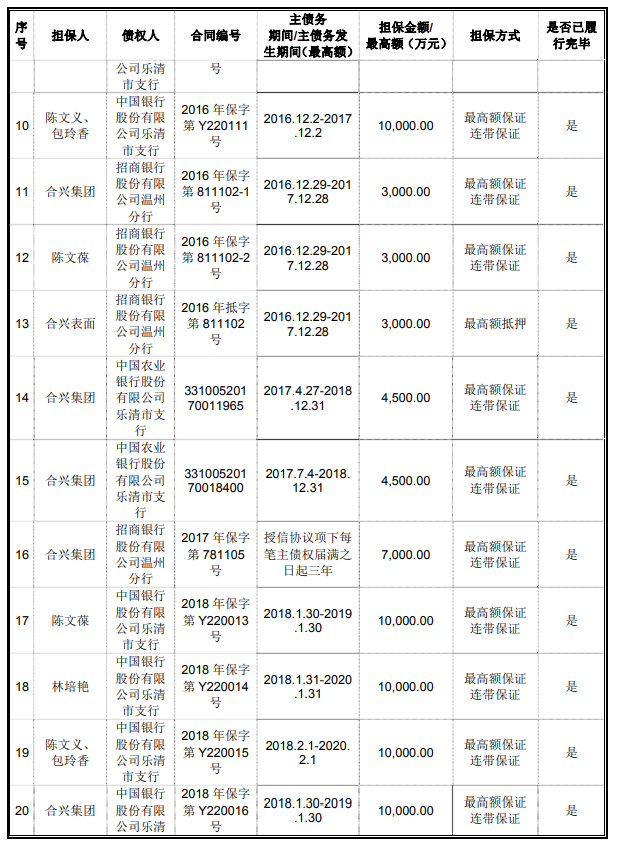

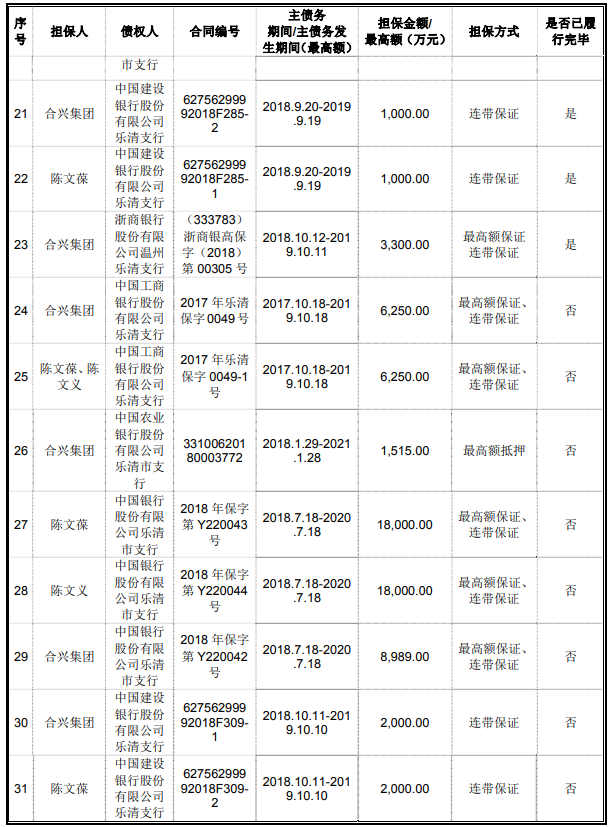

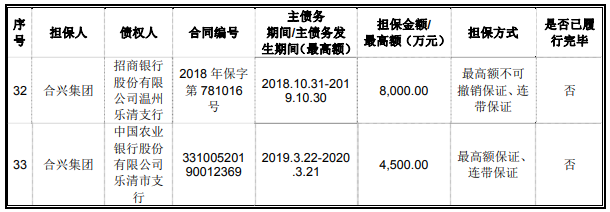

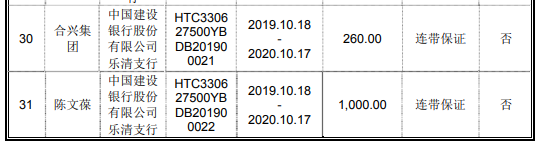

合興集團曾多次爲合興股份提供關聯擔保、代付費用,提供週轉資金。中國經濟網記者統計合興股份的兩版招股書發現,合興集團及陳文葆、陳文義等人,在2014年到2019年先後爲合興股份取得銀行貸款進行擔保,共計35筆。其中最高擔保金額1.8億元的共有兩筆,擔保金額1億元的共有10筆,最小一筆擔保的金額爲260萬元。

2016年至2018年,合興集團及其子公司爲公司承擔管理費用、銷售費用,共計金額分別爲3014.52萬元、3138.33萬元和158.64萬元。截至2018年末,合興集團代合興股份承擔的相關管理、銷售費用結算完畢。

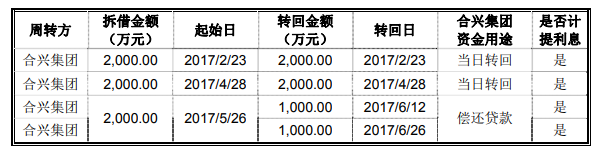

此外,2017年在無真實業務支付的情況下,合興汽車通過合興集團週轉銀行貸款,合計拆借金額達6000萬元。

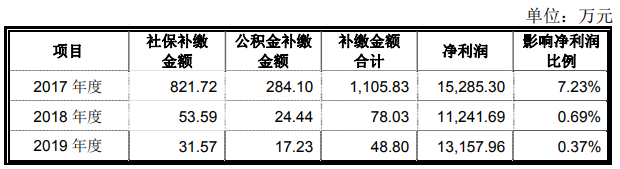

合興股份在2017年10月前未規範社保及公積金繳納。2017年至2019年,合興股份補繳社保、公積金金額分別爲1105.83萬元、78.03萬元和48.80萬元。

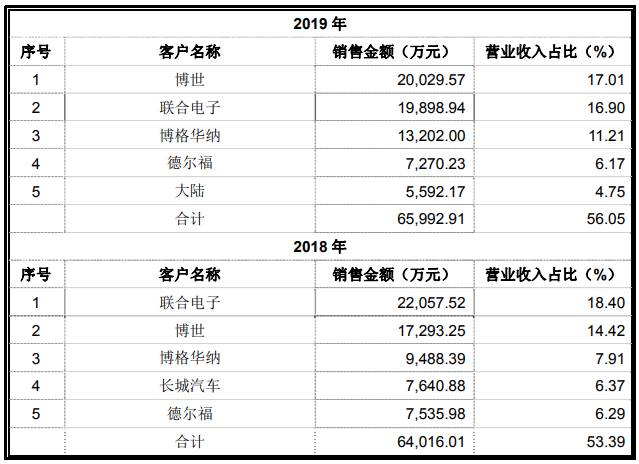

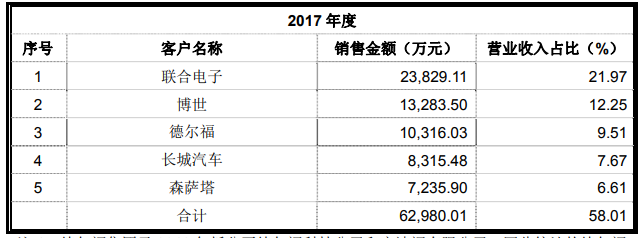

2016年至2019年,合興股份的前五大客戶一直較穩定,且銷售頗爲集中,銷售額佔當期總營收比例分別爲53.39%、58.01%、53.39%、56.05%。

2017年7月至今,公司共4次向股東派發現金紅利,2007年1月、7月和12月分別派發現金股利1億元、3500萬元和1.50億元,2020年派發現金股利2490.21萬元,合計約3.10億元。按持股比例計算,控股股東合興集團合計可分得2.64億元,接近合興股份近2年淨利潤。

汽車電子產品生產商衝刺上市 實控人持股超九成

合興股份的前身合興有限成立於2006年,2018年6月整體變更爲股份有限公司。公司主要從事汽車電子、消費電子產品的研發、生產和銷售。

合興集團持有公司發行前總股本的85%,爲公司控股股東。陳文葆直接持有公司9.31%股份,並持有合興集團62.07%股權,合計控制公司94.31%股權,爲合興股份的實際控制人。陳文葆爲中國國籍,無永久境外居住權。

公司股東中不乏陳氏家族成員。其中,陳文葆的兄弟陳文義、陳文樂、陳文禮分別直接持有公司1.55%、0.6%、0.23%股份;陳文葆之姐陳銀紅的配偶倪中聽直接持有公司0.23%股份;陳文樂之女陳智琴的配偶汪洪志直接持有公司0.17%股份;陳文義之女陳紫胭直接持有公司0.03%股份。

營收淨利波瀾不驚 公司增長乏力

2016年至2019年,合興股份的營業收入分別爲7.16億元、10.85億元、11.99億元和11.77億元;淨利潤分別爲1.10億元、1.53億元、1.12億元和1.32億元。公司營收和淨利在最近四年變動不大,增長乏力。

同期,公司銷售商品、提供勞務收到的現金分別爲7.26億元、9.73億元、13.94億元和12.14億元,經營活動產生的現金流量淨額分別爲1.27億元、8598.82萬元、2.28億元和3.12億元。

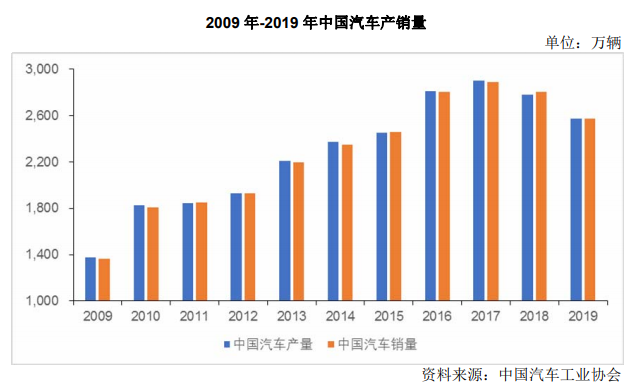

合興股份稱,2019年我國經濟發展仍然面臨複雜嚴峻的國內外形勢,汽車產業作爲國民經濟的支柱產業之一,也面臨着市場需求增速放緩、“國六”政策實施等因素影響。根據中國汽車工業協會統計,2019年全年汽車產銷量呈負增長。

公司營業收入和營業利潤主要來自於汽車產業,公司經營業績與下游市場的景氣度密切相關。公司存在因汽車產銷量回落、原材料價格波動、市場競爭加劇等因素,而發生公司經營業績持續下滑,乃至發行當年營業利潤同比下滑50%以上的風險。

分產品來看,合興股份收入佔比最大的汽車連接器,銷售收入從2017年的4.11億元降至2019年的2.98億元,收入佔比由52.84%降至36.47%;線束的銷售收入從8276.73萬元降至5831.9萬元;電源管理系統則從5572.69萬元降至1730.34萬元。

2019年收政府補助近2000萬元

合興股份計入當期損益的政府補助收入增加較快,2016年至2019年政府補助收入分別爲179.83萬元、227.44萬元、651.20萬元和1975.46萬元。其中2019年來自政府補貼對淨利潤的貢獻比2018年增加超過1300萬元,政府補助逐漸成爲公司淨利潤增長的主要因素。

合興股份在招股書中表示,如果未來存在政府補貼政策變化或者公司不再符合政府補貼條件,則公司將面臨政府補貼下降從而影響淨利潤的風險。

毛利率持續下滑 不及可比公司均值

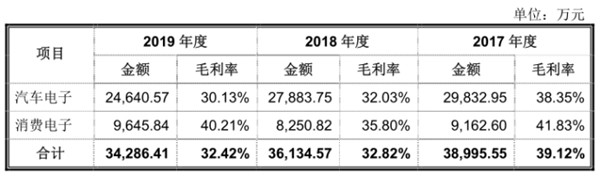

分業務來看,公司汽車電子業務毛利率近三年持續下滑,由2017年的38.35%下滑至30.13%;消費電子業務毛利率在2019年出現一定回升,但仍未達到2017年41.83%的水平。

合興股份在招股書中表示,2018年受汽車電子產品價格下降、原材料價格和人工薪酬水平明顯上升等因素影響,汽車電子和消費電子毛利率均有不同程度的下降。

此外,2019年受下游行業景氣度下降、汽車零部件行業競爭逐漸加劇,公司汽車電子產品中原結構簡單、毛利率較高的產品受此影響銷量及佔比明顯降低,導致汽車電子產品毛利率整體有所下降;與此同時,由於公司上調了部分產品銷售價格及單位材料成本下降,消費電子產品毛利率有所上升。

對比同行業公司,2016至2019年可比公司的毛利率均值爲35.80%、38.33%、34.56%和33.17%。合興股份2016年、2017年毛利率水平超過行業平均值,但2018年之後公司毛利率就低於行業平均水平。

研發佔比遠落後於同行

主要產品設備利用率不到80%仍堅持擴產

招股書顯示,2016年至2019年,合興股份的汽車連接器設備利用率分別爲96.41%、93.46%、77.86%、70.03%;同期變速箱管理系統部件設備利用率分別爲77.18%、89.93%、83.13%、78.51%。這兩個也是公司收入佔比最高的產品。

公司此次擬募資金額爲4.75億元,將投向年產1350萬套汽車電子精密關鍵部件技術改造項目、合興太倉年產600萬套汽車電子精密零部件技術改造項目、合興電子年產5060萬套精密電子連接器技術改造項目和智能製造信息系統升級技術改造項目。

上述項目將爲公司帶來汽車連接器、電源管理系統、如變速箱管理系統部件、線束等汽車零部件新的產能,但公司兩大主要產品的產能利用下降,且2019年均不到80%,公司仍堅持募資擴產,令人費解。

募投項目效益誇張

據《股市動態分析》稱,合興股份募投項目中,第一個“合興股份汽車電子精密關鍵部件技術改造項目”達產後將形成每年包括變速箱管理系統部件、汽車連接器、電源管理系統、線束等1350萬套汽車電子精密關鍵零部件的生產能力,預計可實現年營業收入爲63,670.06萬元。

第二個“合興太倉汽車電子精密零部件技術改造項目”達產後將形成包括汽車連接器、變速箱管理系統部件等每年600萬套汽車電子精密零部件的生產能力,預計可實現年營業收入爲18,858.56萬元。

第三個“合興電子精密電子連接器技術改造項目”達產後將形成每年5060萬套精密消費電子連接器的生產能力,預計可實現年營業收入爲8800萬元。

最後的“智能製造信息系統升級改造項目”不直接產生經濟效益。

令人疑惑的是,依照前三個項目年營收計算出的產品單價,都明顯高於公司現有價格:

項目一平均每生產一套汽車電子產品可帶來47.16元的收入,但在所提及的產品中,2019年單價最高的電源管理系統也不過44.51元,還不及募投項目每套產品均價;

項目二平均每生產一套汽車連接器或變速箱管理系統部件可創造31.43元收入,但2019年公司汽車連接器單價僅需2.67元,變速箱管理系統部件僅需18.32元;

與此同時,招股書並未釋放出未來產品價格大漲的信號:2016年到2019年,合興股份消費電子產品單價基本持平,波動幅度甚微。且據公司的表述來看,在成熟的製造體系以及消費市場規模的雙重支撐下,我國消費電子產業將步入“穩步健康”而非“井噴、爆發”的發展階段;汽車電子業務更是因行業景氣度下降造成產品普遍降價。

既無壓倒性競爭力,又無行業重大利好,如此一來,合興股份僅憑一次技術升級就能讓產品效益陡增的行爲頗顯失真。

應收賬款回款變慢

2017至2019年,公司應收賬款期後回款比例分別99.92%、99.49%和68.10%,應收賬款逾期金額分別爲2393.31萬元、2820.29萬元和4583.77萬元,逾期期後回款比例分別爲98.98%、96.71%和76.82%,均在2019年出現較爲明顯的下滑。

2016年至2019年,合興股份的應收賬款週轉率下行,分別爲3.85、4.66、4.43和4.38,同行業可比公司的應收賬款週轉率均值分別爲3.18、2.97、2.83和2.86。

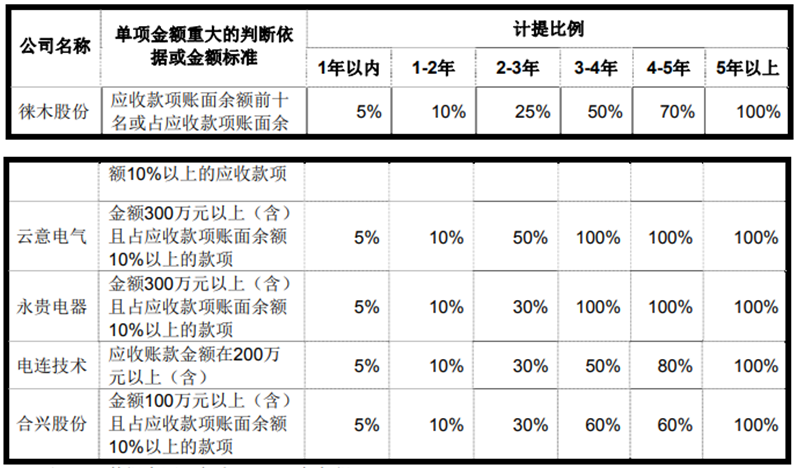

值得關注的是,就壞賬計提比例來看,合興股份對3-4年和4-5年的應收賬款壞賬計提比例較同行業多數公司偏低。

2019年負債超3億元

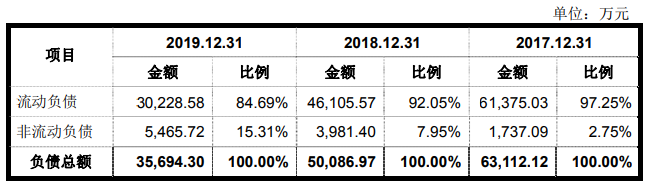

2016年至2019年各期末,合興股份的負債總額分別爲26,210.03萬元、63,112.12萬元、50,086.97萬元、35,694.30萬元,流動負債分別爲25,693.56萬元、61,375.03萬元、46,105.57萬元和30,228.58萬元,佔比98.03%、97.25%、92.05%和84.69%。

公司的流動負債主要由以應付賬款及應付票據、預收款項、應付職工薪酬爲主的經營性負債和以短期借款爲主的債務性負債組成。

2016年至2019年各期末,公司的應付賬款餘額分別爲9172.19萬元、13,986.77萬元、11,612.95萬元、12,657.91萬元,佔流動負債的比重分別爲35.70%、22.79%、25.19%、41.87%,主要爲應付供應商的貨款。

2016年至2019年各期末,公司的短期借款餘額分別爲1000萬元、20,800.00萬元、23,511.00萬元、8056.64萬元,佔流動負債的比重分別爲3.89%、33.89%、50.99%、26.65%。

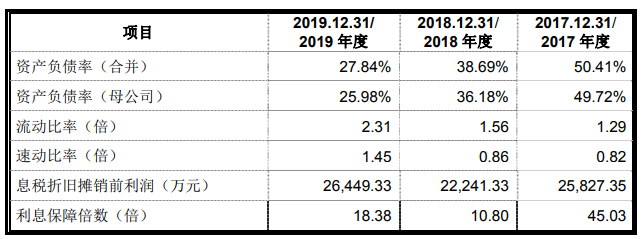

2016年至2019年各期末,合興股份的資產負債率(合併)分別爲31.58%、50.41%、38.69%、27.84%,流動比率分別爲1.99、1.29、1.56、2.31,速動比率分別爲1.31、0.82、0.86、1.45。

存貨大幅增長

2016年至2019年各期末,合興股份的存貨賬面價值分別爲17,685.67萬元、28,557.61萬元、32,198.90萬元和25,992.51萬元,佔流動資產比例爲34.52%、36.16%、44.75%和37.25%。

合興股份稱,存貨的增長主要由於公司業務不斷發展所致。2018年末,由於原材料價格大幅增長,期末存貨賬面價值大幅增加;2019年末,公司優化採購環節,採購總額同比減少,存貨賬面價值有所下降。

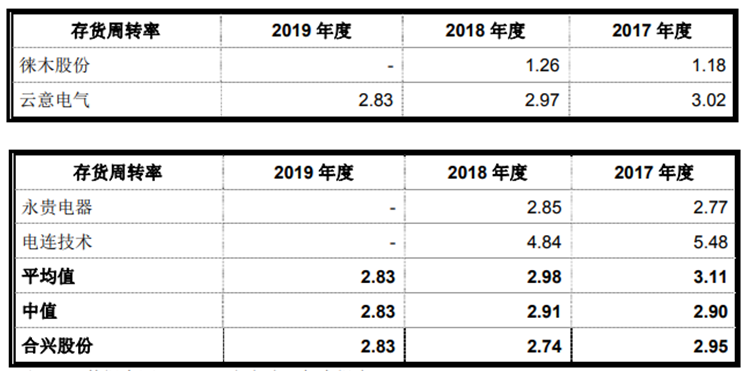

2016年至2019年各期末,公司的存貨週轉率分別爲2.54、2.95、2.74、2.83,同行業上市公司存貨週轉率均值分別爲3.12、3.11、2.98和2.83。

控股股東“供養”合興股份

據財經網報道,陳氏家族合計控制合興股份近97%股份,股權高度集中的情況下,合興股份與其控股股東之間的關聯交易也相對頻繁。

2016年至2019年,公司與合興集團存在較多的關聯租賃。其中,合興股份作爲承租方,與其產生的關聯租賃金額分別爲506.75萬元、432.69萬元、62.39萬元、29.48萬元;公司作爲出租方,與其產生的關聯租賃金額分別爲47.16萬元、43.2萬元、19.98萬元、16.57萬元。

對此,發審委曾在反饋意見中要求公司補充說明關聯租賃的具體內容,披露原因及合理性以及租賃價格的公允性和合理性。

合興股份釋稱,2017年,合興集團以與發行人業務相關的模具中心業務資產向合興股份進行增資,增資完成後,該等模具業務仍在原生產經營場所。其中,熱處理等生產車間因生產設施無法搬遷而繼續向合興集團租賃。

而合興股份不僅向合興集團租賃生產車間,還將空閒的員工宿舍出租予合興集團,理由是合興集團的生產經營場所與該處宿舍相鄰。巧合的是,上述租賃房屋均坐落在樂清市虹橋鎮溪西路130-138號A-D棟建築物。

除了關聯租賃,報告期內,合興股份與合興集團另一項關聯交易也引起發審委的關注。

2017年,合興集團向公司無償轉讓“ESC基座一次塊和用於製造其的製造模具”等8項與公司業務相關的專利權,後續又無償轉讓了商標“合興”、“CWB”,以及一項美國商標。

然而,上述商標合興集團的低壓電器業務的生產經營中仍需繼續使用。2018年4月,公司再次將商標“合興”、“CWB”授權合興集團使用。2018-2019年,合興股份分別收到合興集團支付的商標使用許可費20.88萬元、24.84萬元。

對此,發審委曾在反饋意見中要求公司說明,無償受讓控股股東商標後又有償授權使用的合理性及公允性。

值得注意的是,除了上述行徑,合興集團還曾多次爲公司提供關聯擔保、代付費用,提供週轉資金。

中國經濟網記者統計合興股份的兩版招股書發現,合興集團及陳文葆、陳文義等人,在2014年到2019年先後爲合興股份取得銀行貸款進行擔保,共計35筆。其中最高擔保金額1.8億元的共有兩筆,擔保金額1億元的共有10筆,最小一筆擔保金額爲260萬元。

合興股份2019年6月20日報送申報稿披露的關聯擔保情況

合興股份2020年4月23日報送申報稿新增的關聯擔保情況

2016年至2018年,合興集團及其子公司爲公司承擔管理費用、銷售費用,共計金額分別爲3014.52萬元、3138.33萬元和158.64萬元。截至2018年末,合興集團代合興股份承擔的相關管理、銷售費用結算完畢。

存在未爲部分員工繳納社保、公積金情形

2017年至2019年,合興股份補繳社保、公積金金額分別爲1105.83萬元、78.03萬元和48.80萬元。

合興股份稱,截至報告期末,公司各項社會保險、住房公積金的繳納比例基本保持在95%以上。雖然公司未曾因上述事項受到相關主管部門處罰,且實際控制人及控股股東已出具承擔追繳責任承諾,但是公司仍存在未來被相關主管部門進行追繳或處罰的風險。

對大客戶的依賴性較強

2016年至2019年,公司前五大客戶一直較穩定,且銷售頗爲集中,銷售額佔當期總營收比例分別爲53.39%、58.01%、53.39%、56.05%。

合興股份稱,儘管自身深耕汽車電子行業多年,在行業內積累了一定的競爭優勢,並經過嚴格的篩選以及考覈程序,與各大客戶建立了長期穩定的合作關係,但若未來客戶經營情況發生重大不利變化或出現流失,將對公司經營業績產生不利影響。

下游需求持續疲軟

合興股份稱,受我國宏觀經濟增速放緩、購置稅優惠政策提前透支需求等多方面因素影響,2018年開始,我國汽車產銷量同比有所下滑,全年總產量和總銷量分別同比下降4.16%和2.76%,2019年度總產量和總銷量分別同比下降7.50%和8.20%。

行業轉冷之下,整車廠商價格壓力不小,不僅對上游供應商收縮訂單需求,還會向其轉移成本壓力。

在合興股份招股書披露的特別風險中,汽車行業景氣度不佳、競爭愈發激烈已成爲重點。合興股份表示自身正轉向更加複雜的高端產品路線,整體成本水平將繼續上升,加之下游需求或持續疲軟,未來公司盈利壓力不小

4次分紅總計超3億元

2017年7月至今,公司共4次向股東派發現金紅利,合計派發約3.10億元。按持股比例計算,控股股東合興集團合計可分得2.64元,接近合興股份近2年淨利潤。

招股書披露,2017年1月3日,經合興電子股東決定,合興電子向合興集團派發現金股利10,000.00萬元。

2017年7月5日,經公司股東決定,公司向股東派發現金股利3500.00萬元。

2017年12月31日,經公司股東決定,公司向股東派發現金股利15,000.00萬元。

2020年3月21日,經公司2019年年度股東大會決議,公司向股東派發現金股利2490.21萬元。

責任編輯:陳悠然 SF104