威海銀行或100%中籤 能否破除破發魔咒?

本文來自 微信號“胖貓財富”。

威海市商業銀行(09677)是唯一一家網點覆蓋山東省所有地級市的城市商業銀行。下面胖貓第一時間爲大家分析威海市商業銀行投資價值及申購策略。

招股概況

股票名稱:威海銀行(09677)

招股日期:9月29日-10月6日招股

發行股份:發行8.77億股,其中90%爲配售,10%爲公開發售。

發售價:3.35-3.51港幣

每手股數:1000股

所屬行業:銀行

發行市值:200.6億

發行市盈率:12.52

入場費:3545港元

暗盤交易:2020年10月9日

上市日期:2020年10月12日

保薦人:華泰、中金、招銀

綠鞋:有

基石:無

威海市商業銀行投資價值分析

胖貓分析新股系列會對每一個港股及美股新股,根據公司成長性及行業稀缺性,新股中籤率預估,保薦人往績,基石投資者、超額認購倍數及發行估值六大指標,綜合評估新股的投資價值,具體評分標準如下:

以新股綜合評分總得分爲基準,從六方面來評估股份的投資價值:

1.公司成長性及行業稀缺性評分:1-20 分,20 分爲最高分

2.新股中籤率預估評分:1-20 分,20 分爲最高分

3.保薦人往績評分:1-20 分,20 分爲最高分

4.基石投資者評分:1-10 分,10 分爲最高分

5、超額認購倍數評分:1-20分,20分爲最高分

6.發行估值評分:1-10 分,10 分爲最高分

綜合評分總得分 =(公司成長性及行業稀缺性評分 + 新股中籤率預估評分+保薦人往績評分+ 基石投資者往績評分+超額認購倍數評分+發行估值評分)之總和

指標一、公司成長性及行業稀缺性(胖貓評分12分/20分)

公司基本面概況:

威海銀行(09677.HK),是一家總部位於中國山東省威海市的城市商業銀行。經中國人民銀行批准,本行於97年7月成立爲股份制商業銀行,由包括威海市財政局在內的七名非自然人股東及五家信用合作社的原有股東共同發起設立,其後更名爲‘威海市商業銀行股份有限公司’,主要業務包括公司銀行業務、零售銀行業務及金融市場業務。

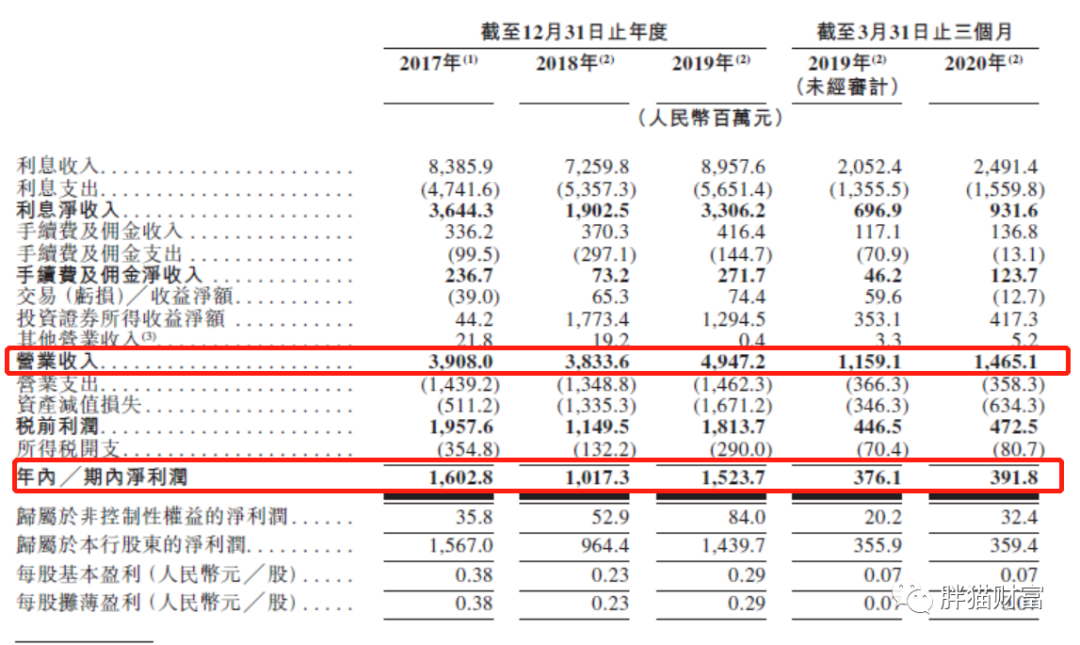

營收:17至19年收入分別爲39億人民幣、38.3億人民幣、49.4億人民幣,20年首三個月營業收入爲14.6億人民幣,年複合增長率:8.89%。

純利:17至19年純利分別爲16億人民幣、10.1億人民幣、15.2億人民幣,20年首三個月純利爲3.91億人民幣,年複合增長率:-1.67%。

行業前景:行業整體上市表現一般,在資本市場普遍預冷

威海銀行作爲主要在山東省運營及立足的一家城市商業銀行,主要與在山東省經營業務的其他商業銀行機構進行競爭。截至2019年12月31日,資產總值、吸收存款總額、發放貸款總額及總權益分別爲人民幣224,636百萬元、人民幣142,201百萬元、人民幣92,452百萬元及人民幣17,924百萬元。2019年,銀行的淨利潤爲人民幣1,524百萬元。根據中國人民銀行的數據,按截至2019年12月31日的資產總值、吸收存款總額及發放貸款總額計,我們在總行位於山東省的所有城市商業銀行中名列第三。

威海銀行主要業務條線包括公司銀行業務、零售銀行業務及金融市場業務,2019年三大分部營收佔比59.3%、18.1%、22.8%。財務數據顯示,最近三個年度,該行的營收和淨利潤於2018年出現下滑,後於2019年回升,ROA、ROE、淨利差、淨息差也呈現相同趨勢的波動。淨利率則是先升後降,也不穩定。

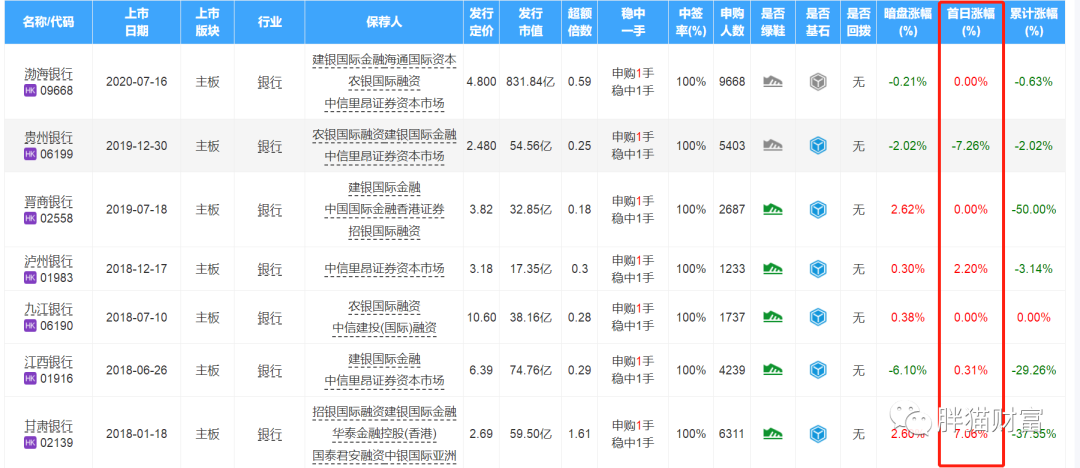

在資本市場上,該股屬於銀行業板塊,回顧以往,銀行IPO於2016年重啓後,已有超過20家銀行上市,但股價表現不盡如人意。2018年至今,共計有6家內地中小銀行選擇在港上市,從超購倍數可以看出,公開發售均是認購不足甚至嚴重不足的結果,與內地中小房企的情形差不多,受到市場資金冷淡。

指標二:新股中籤率預估評分(胖貓評分16分/20分)

由於近期港股打新市場申購熱情高漲,威海市商業銀行發行時間在嘉和生物和雲頂新耀之後,想火都難,盤子較大,預計申購人數在2萬多人左右較爲合理,預計超購不會超過15倍。

從中籤率角度看,由於此次威海銀行入場費3545.37港元,入場費偏低。預計申購人數在2萬人左右比較合理,甲乙組最大可分配手數爲43,864手,威海銀行供貨豐厚,預計超購低於15倍,不觸發回撥機制,一手中籤率爲100%,整體看來,納泉科技預計中籤率水平相當高。

指標三:保薦人往績評分(評分12分/20分)

本次上市的保薦人爲保薦人華泰、中金、招銀三家聯合保薦,本次上市的第一保薦人爲華泰國際,華泰國際歷史上共保薦了12家企業上市,首日錄得8漲1平3跌,破發率約25%,勝率不錯,但項目的漲幅都很有限。

指標四:基石投資者評分(胖貓評分0分/10分 )

無

指標五:超額認購倍數(評分10分/20分)

【胖貓分析】按照目前市場這個熱度,威海銀行發行時間在嘉和生物和雲頂新耀之後,大家彈藥都已消耗殆盡,因此威海能源想火都難,加上公司本身盤子大,銀行股港股上市普遍受到資本市場冷淡,預計超購不會超過15倍,不會觸發回撥條件。

指標六:發行估值評分(評分6分/10分)

預計威海銀行上市總市值預計爲200.6億元,體量較大,在目前香港主板市場的上市個股中處於中上游水平,體量頗大。市盈率12.52,高於行業平均水平,估值不太具有吸引力。

胖貓實操

放棄申購