淨利率暴增逾20%應收款佔比高達130% 恒大物業上市前經歷了什麼?

誰也沒想到,恒大戰投對賭警報剛剛解除,喧囂還在耳邊,恒大物業悄然遞交了港股上市申請。29日晚間這家頭部物企的面紗終於得以揭開。恆碧萬融,只剩下萬科堅持不上市。多維度對比,恒大物業不可否認的成爲今年最有實力的物業“攪局者”,但落後於碧桂園服務。尤其是公司近年來成倍數增長的淨利潤缺少現金流入,以及異於同行的利潤率,值得投資者關注。

規模不敵碧桂園服務

一直以來外界對恒大物業寄予厚望。前腳融創服務8月加入物業上市大潮,後腳恒大物業9月拆分,恆碧萬融中3家將齊聚港股,頭部物業格局生變在即,關注點在於恒大物業能否成爲攪局的龍頭?

招股書披露,截至2019年末,在中國物業服務百強企業中,以項目所覆蓋城市數目計,恒大物業排名第二;分別以總收入、總毛利及總淨利潤計,恒大物業排名第三;以簽約面積計排名第三及按在管面積計排名第四。根據2019年數據,恒大物業各維度的比較排名在第三上下。

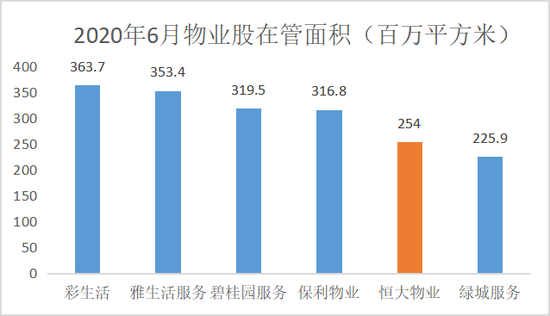

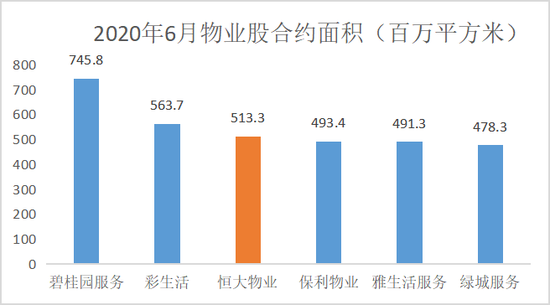

但按照2020年上半年最新數據,恒大物業的排名或許還要往後。恒大物業上半年在管面積254百萬平方米,高於綠城服務,低於彩生活、雅生活服務、碧桂園服務、保利物業四家,排第五。合約面積爲513.3百萬平方米,低於碧桂園服務、彩生活,排在第三位。以此計算,恒大物業的儲備/在管面積的比率爲1.02,儲備率較高,但低於碧桂園服務(1.33)和綠城服(1.12)。

再來看營業收入和淨利潤。2020年上半年恒大物業實現營業收入45.6億元,淨利潤11.5億元。營收低於碧桂園服務(62.7億元),排第二位。淨利潤同樣低於碧桂園服務(13.15億元),排在第二位。在各維度對比中,恒大物業始終不敵碧桂園服務,此次上市挑戰的可能是綠城服務的位置。

不可否認,在2020年可能有超過15家物管公司上市的大潮當中,恒大物業的體量確實大。在營收數據上,遠超融創服務及華潤萬象生活。但上述對比剔除了萬科,恒大即使超越了碧桂園服務,還有萬科這座大山,難以稱霸物業管理行業。

高度依賴恒大集團項目 佔比高達99.6%

背靠恒大集團,恒大物業招股書體現出的母公司依賴度,遠超今年遞表的任何一家物管公司。

聆訊資料顯示,截至2020年6月30日,恒大物業約99.6%總在管面積由恒大集團及中國恒大集團合營企業及聯營公司開發。2017-2019年,這一數據分別爲99.86%、99.78% 、99.65%。這意味着,恒大只有非常少量的第三發項目,同時也很少進行收併購活動。2017-2020年6月,恒大物業只在2019年收購了12.4萬平方米的第三方項目。

母公司依賴是一把雙刃劍。一方面,僅僅依靠恒大集團,恒大物業就能有如此體量,母公司實力不可小覷。另一方面,現有數據完全無法體現恒大物業的獨立競爭實力,未來運作如何無法預測。

不過有意思的是,不同於大部分物管公司母公司物業費高於第三方的情況。恒大物業來自於恒大集團的平均物業管理費低於第三方甚至是合營及聯營公司,分別爲2.02元、2.11元、2.13元,2020年6月爲2.18元,儘管不斷提升但略低於行業平均約2.3元~2.5元的水平。由於恒大物業以恒大集團項目爲主,且96%的項目爲住宅物業,恒大集團略低的物業費無形中拉低了恒大物業的利潤率。從這個角度看,恒大物業在集團的附屬地位盡顯。

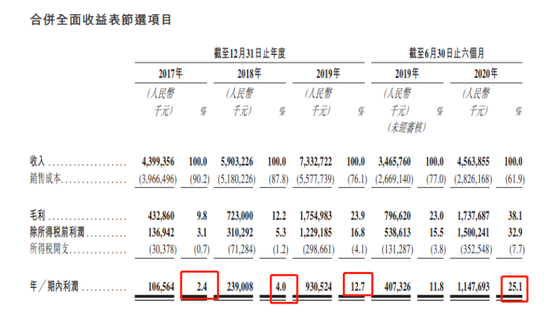

淨利率曾低至2.4% 上市前暴增至25.1%

根據中指研究院的研究,2017年至2019年,恒大物業的淨利潤以195.5%的複合年增長率增加,在中國物業服20強企業中最高。這是恒大物業在聆訊資料就提到的優勢。

2017-2020年6月,恒大物業實現營業收入44億元、59億元、73.3億元及45.6億元,同期淨利潤分別爲1.1億元、2.4億元、9.3億元及11.5億元。營業收入每年以30%左右的增速增加,淨利潤的增速卻爲124%、289%、182%,每年成倍數增長。2020年僅半年的淨利潤已經超過了2019年全年,相當於2017年的10倍。

恒大物業暴增的淨利潤令人咂舌。對比同行,綠城服務2019年營收爲86億元,淨利潤只有4.7億元,爲恒大物業的一半。細究之下,綠城服務自身淨利率本就不高,僅爲5.5%,而恒大物業此前的淨利率其實也不高。2017年恒大物業的淨利率僅爲2.4%,2018年提高至4%,2019年再度大幅提高8.7個百分點至12.7%。

淨利率的提高源自毛利率,2017-2019年,恒大物業的毛利率分別爲9.8%、12.2%、23.9%,2019年毛利率相當於2018年的2倍。2020年上半年,恒大物業毛利率達到了38.1%,淨利率達25.1%。但聆訊資料對於暴增的毛利率並未過多解釋。分業務來看,營收佔比超過50%的基礎物業管理服毛利率分別爲8.7%、9.1%、17.7%及33.6%;營收佔比在30%左右的非業主增值服務毛利率分別爲5%、11.1%、28.4及37.3%。

作爲參考,29家物業股2020年中報的毛利率平均值爲30%,淨利率平均值爲15% ;2019年年報毛利率平均值爲29%、淨利率平均值爲12.6%。恒大物業的利潤率是如何從超低提高到正常水平,上半年甚至超出行業平均,值得投資者關注。

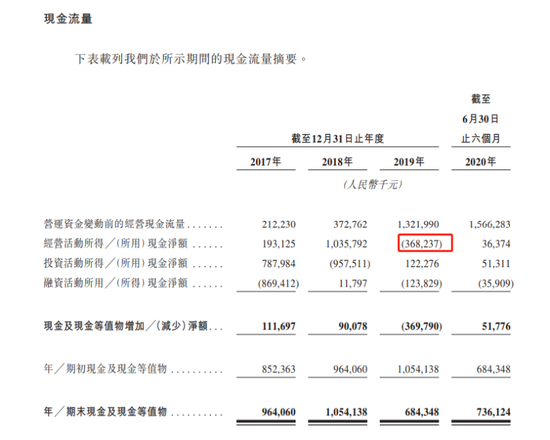

利潤狂奔 卻沒有經營現金流入

淨利潤成倍數增長,卻沒有相應的現金流入。

2017-2020年6月,恒大物業的經營活動所得現金淨額分別爲1.9億元、10.4億元、-3.7億元及0.4億元,佔當期淨利潤的比例分別爲1.8、4.3、-0.4、0.03。在利潤暴增的2019年及2020年上半年,恒大物業經營活動現金流入非常少。

對於2019年的淨流出,恒大物業表示原因主是(i)應收貿易賬款及其他應收款項增加有關及(ii)2018年年底,公司已收取本應就一個宣傳活動於2019年及2020年收取的大額物業管理費預付款提前收款。

這就不得不提到恒大物業的應收貿易款。在應收貿易賬款減值準備之前,2017-2020年6月,恒大物業應收貿易賬款分別爲18.8億元、28.8億元、49.1億元及60.1億元,公司稱應收貿易賬款的增加,主要是由於業務擴展所致。

這導致同期應收貿易賬款及應收票據款總額佔當期營業收入的比例高達40.59%、47.38%、65.36%、129.72%。與此同時,應收貿易賬款週轉日數天數也在變長,分別爲116天、147天、194天及 218天。其中,大部分應收貿易賬款與關聯方有關,2019/2020年上半年第三方有關的約30%。一般而言,物管公司收入、現金流穩定,類似恒大物業這樣,應收貿易賬款佔比超過50%或是逐年增高的佔比,在物業股中比較少見。

不缺錢,戰投純粹爲降恒大集團負債?

股權結構上,中國恒大持有恒大物業發行前71.94%的股份,上市後恒大物業仍爲中國恒大子公司,並表恒大。

在拆分物業前,恒大首先打了個宣傳前站。今年8月13日,恒大公告爲旗下物業引入235億港元戰略投資。這14家戰略投資者主要包括劉鑾雄的妻子陳凱韻、紅杉資本中國、華泰國際大灣區投資有限公司、中信資本、光大控股、騰訊及馬雲參與的雲鋒基金等,大佬雲集。

在引入戰投之後,有消息稱恒大物業的估值達110億美元,預計可降低集團淨負債率19個百分點。此後招股書的露面選在了債務風波剛平息,國慶放假的前一天,巧妙的釋放了利好同時又不希望被外界過多討論。

其實恒大物不缺錢。2017-2020年6月,恒大物業的資產負債率分別爲84.97%、86.36%、76.20%、66.33%,略有下降。往期記錄中,恒大物業的銀行借款不超過超過2億。在戰投進入之前,2020年6月公司現金及現金等價物爲7.3億元,8月末增至30.9億元。

在引入戰投之後,有消息稱恒大物業的估值達110億美元,預計可降低集團淨負債率19個百分點。對於恒大物業來說總歸有錢總是好的。9月4日至9月10日,6天時間裏恒大物業收購了5家區域物管公司,合計代價1.187億元,將爲恒大物業帶來772萬平方米的在管面積。