貝殼是房產經紀的真愛,但攪局者已拿到入場券

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/冒詩陽

來源:商業數據派

11月17日美股盤後,貝殼發佈了上市後的首份季報,三個月內,貝殼從最初不到400億美元的市值,上升至最高時超過800億美元。與此同時阿里、京東、蘇寧來勢洶洶,在天貓總裁蔣凡的督戰下,天貓好房已然成爲了阿里在雙十一重點推的業務之一。

房產交易和服務平臺,到底是一門怎樣的生意?從具體業務來看,新房和二手房是平臺兩大核心業務,目前新房市場規模更大,開發商“去庫存”壓力下,對平臺有更緊迫的期待,新房業務能在短期內迅速擴大平臺的GTV;但二手房是房地產行業趨勢,考驗平臺能否建立起垂直服務能力,而非浮於表面的提供銷售線索、促銷渠道。

從平臺的起步模式來看,阿里+樂居支持的天貓好房提出“ETC”(不動產交易協作機制),背靠騰訊的貝殼找房則是“ACN”(經紀人合作網絡)。從雙方“雙十一”新房業務的對陣中可以看出,後入局的天貓好房通過自身號召力與補貼能力,短期內即與多數開發商建立起合作。新房雖也是貝殼近兩年最大的增長點,可聲勢不及天貓好房。但貝殼的優勢在垂直資源,憑藉自身在房地產銷售網絡中的影響力,獲得了更多新房樓盤資源。

然而,房產交易大額且低頻,消費決策高度依賴於服務,服務往往比流量更爲重要。流量+補貼的組合能帶來起步聲勢,但單靠這種方式,很難切得更深。房產交易平臺,不能做以低價支撐的流量生意,最終要提升服務上找到抓手。

目前來看,在房產市場中沉澱多年的中介、經紀人,是最符合行業習慣的抓手。經紀人等垂直資源的掌握上,貝殼的優勢幾乎是寫在基因裏的,但天貓找房仍有機會通過新房快速切入戰局,補課垂直資源。畢竟,貝殼沒有做好的還有很多,中介方對貝殼還有諸多抱怨。

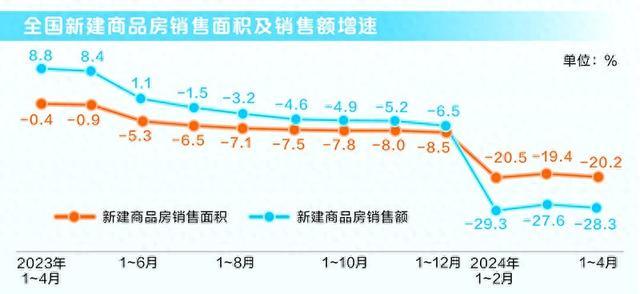

眼下,房地產市場已經發生深刻變化。“流量”帶動交易短期仍有空間,但長期來看,“看房團”、“炒房團”的盛況已很難再現,開發商“去庫存”週期總會結束。無論是真實需求支撐下的新房交易,還是存量市場支撐的二手房交易,都需要交易平臺建立起浸入到各個環節、實際場景中,成爲給傳統而閉塞的房產經紀注入規則與氧氣的平臺。

新房不具備長期勢能,

卻是當下的競爭重點

11月17日,貝殼找房發佈Q3財報。核心數據上,貝殼總營業收入205億元人民幣,同比增長70.9%;調整後淨利潤18.58億元,高於此前市場預期。同時,貝殼找房第三季度GTV達1.05萬億元,同比增長87.2%。貝殼的業績,顯示出房產交易平臺這門生意的潛力。

此外,貝殼前三季度GTV累計超過2萬億元,已經超去年全年。而在國內線上交易平臺中,貝殼已成爲交易額僅次於阿里的第二大互聯網平臺,雖然由GTV計算的交易額水分較大(GTV是按交易房源的總價值來計算,而非貝殼的收入),但貝殼這門互聯網賣房的生意的確引起了阿里、京東等互聯網平臺的注意——在萬物皆可電商的時代,似乎不應該錯失房產這一巨大市場。

從具體業務來看,新房雖然不具備長期勢能,但“去庫存”畢竟是當下的行業痛點,通過“流量+補貼”輔助開發商,天貓好房快速切入戰局,獲得頭部資源。而無論是流量還是補貼,天貓的資源顯然優於貝殼,這從“雙十一”案例中可以看到。

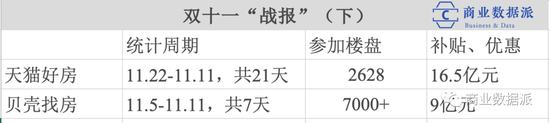

剛過不久的“雙十一”,雙方藉助這一大促時間點,集中推廣了新房交易。從戰報來看,天貓好房通過與302家開發商的合作,進入了236個城市,GTV超過931億元,對於天貓好房這一公佈僅兩月的業務線而言這無疑是喜報,背靠阿里,讓天貓好房天生具備較強的行業動員能力。相比之下,貝殼找房則僅宣稱與百強房企中的九成發起合作,GTV不到368億元。

從貝殼的Q3財報中可以看到,其二手房業務GTV達5761億元,營業收入88億元;新房業務GTV爲4207億元,營業收入111億元,增速95%。從絕對值來看,二手房仍是貝殼最大的收入,但從增速來看,新房業務增長95%,已遠高於二手房46.2%的增速,開發商“去庫存”壓力下,給了交易平臺新房業務極大的機會。

新房業務上,流量和補貼能力顯然是最重要的要素。11月19日晚,貝殼宣佈計劃增發3540萬股存託票(ADS)。以58美元價格計算,外界預計這會給貝殼帶來21億美元的現金流,行業普遍認爲,剛上市不久,又業績不錯、股價上漲的貝殼之所以這麼快就需融資,即是爲了參與新房業務競爭,應對正在到來的“補貼”燒錢大戰。

但即便如此,背靠阿里的天貓好房,在流量和補貼能力上顯然具備天生優勢。

“經紀人”資源仍是護城河

事實上,無論是“流量”還是“服務”,都是互聯網平臺賦能房產交易的重要抓手,也是天貓好房、貝殼找房,以及京東、蘇寧等平臺綜合運用的手段。但在目前的競爭中,後起之秀天貓好房優勢在前者,而貝殼找房則在房產交易中有天生沉澱。

即便面臨對手的補貼,貝殼在垂直資源上的優勢,目前還是起到了“護城”作用,這一點從雙方“雙十一”戰績中也可以看到。

從最終項目來看,參與貝殼找房大促的樓盤數有7000個,參與天貓好房大促的樓盤數則僅有2628個。從中可以看出,貝殼對於具體項目的動員能力更強。爲何拿下更多開發商資源的天貓好房,項目數卻較少?這與房地產的行業習慣有關。

新房及二手房交易,是互聯網房產交易平臺最核心的兩項業務,其中新房交易的上游主角是開發商,二手房的上游主角往往是分散的中介公司、個體業主。如此來看,至少在新房交易中,建立起開發商端的“好人緣”,似乎就意味着掌握了頭部資源。

但在實際項目中,往往並不是如此簡單。以合生創展集團在河北的一處項目爲例,該項目雖屬合生品牌,但實際執行中,合生通過在當地註冊具備獨立法人資格的子公司來操盤開發。此外,由於該項目所要用到的地權歸屬於河北本地的另一家房產公司,因此該項目的所有權,歸屬於合生子公司同這家河北地產公司合資註冊的另一家獨立法人公司,最終導致項目的銷售鏈條十分複雜,大體是由雙方合資公司、該河北地產公司搭建團隊主銷,合生則利用自身的品牌號召力及在當地子公司來配合。

從中可以看出,即便在新房交易中僅拿下開發商資源,以總部對總部的形式談下合作,也很難浸透到具體項目的銷售之中。

尤其目前在各地,新房銷售往往通過開發商直銷和渠道商承銷兩種途徑實現,其中渠道商承銷的主力仍然是中介公司。此外,從事房產銷售的團隊、從業者個人已然相對穩定,往往一個新樓盤的銷售任務基本完成之後,項目的銷售團隊會以“師帶徒”的形式,整體加入新開盤的下一個項目。

二手房交易則更爲複雜。其所依賴的中介、個人十分分散,更爲複雜的是,每個房源幾乎都是一件擁有獨立屬性的“商品”,在同一小區,有不同房型、不同樓層、不同朝向、不同的房屋維護狀況和裝修;在同一城市,還有不同的區位、不同物業質量、不同的周邊,幾乎沒有產品標準化的可能性。

因此,現階段對於非標產品所有的差異,最熟悉行情的仍然是紮根其中的房產銷售、中介人員,因此以銷售和中介從業者爲抓手,通過賦能他們來建立標準化的服務,現階段仍是見效最快的方案。

在此情況下,無論是新房還是二手房,對於交易平臺而言,在終端銷售的“人緣”,有時甚至比高層更爲好用。

“流量”賦能重要,

但不再萬能

互聯網交易平臺賦能房產,流量扶持和對具體服務的潤滑與改造同等重要,開發商在自身現金流和監管層設立三道紅線的壓力下,中短期內對“流量+補貼”帶動交易仍有較大需求。

但眼下,房地產市場已經發生深刻變化。長期來看,“看房團”、“炒房團”的盛況已很難再現,無論是真實需求支撐下的新房交易,還是存量市場支撐的二手房交易,都需要交易平臺建立起浸入到各個環節、實際場景中,嵌入行業生態,做到真正的賦能。眼下,流量和服務賦能的結果已然不同,這從近期兩個交易案例中可以窺見。

2019年12月,石磊(化名)在臨近燕郊的大廠回族自治縣購置了一套別墅,用於自住。項目名爲路勁陽光城,總價約210萬元上下。在付款時,石磊發現總房款中有20萬元是支付給某平臺的“電商費”,這筆費用單獨開立票據,不計入購房合同,讓他很不解。

“項目是朋友介紹我來看的,對三河區域不同項目的比較,是我找了一個大廠當地的房產中介帶看的,整個選房到交易到付款的過程中,沒有任何線上電商的參與。”石磊告訴《商業數據派》。

路勁陽光城的銷售人員向石磊解釋稱,這20萬已經計算在雙方談妥的房款內,並不是額外附加,只是在支付時被計算爲電商費用,以方便開發商與電商平臺之間的結算。但對於究竟在石磊選購的這套房整個交易中,電商爲銷售提供了哪些服務,這位銷售人員言辭含糊,最終石磊“問了一些熟悉一手房交易的朋友,的確經常會有一筆電商費,便也沒再深究。”

另一個案例發生在2020年10月,郝先生以總價近500萬元的價格,購置了北京通州新華聯家園北區的一套躍層房產。由於是二手房,且原業在售房前,通過自如將這套房分租給了三位租戶,因此意向客戶的看房始終是個難題。

“每次帶看都需要協調三位租戶的時間,租戶很難每次都配合。”參與這次交易的房產經紀人李先生告訴《商業數據派》,在原業主將這套房產掛牌出售後,李先生所在的中介公司將房產錄入某平臺,平臺協調到自如管家,“管家平時負責與租戶的溝通,跟他們比較熟悉。”在自如管家的協調下,平臺上門對整個房子進行了VR掃描,錄入線上系統。

藉助VR,李先生在面對意向客戶時大部分展示、講解都在線上完成,通過一輪漏斗篩選後,高度意向客戶纔會實地帶看,減少了溝通的難度。李先生告訴《商業數據派》,這套房從掛牌到成交經歷四個月,期間意向客戶近30人,但實地的帶看只發生了四五次,“其中兩次都是最終買房的這位郝先生”。

嚴格來說,兩起案例一則是新房交易,一則是二手房,但從中依然可以看到“流量”和“服務”之間的差異。從實際運作來看,前者包括線上廣告推介、項目展示等,有時平臺會組織集中報名,帶看和團購,但無論方式如何,核心都是將線上流量導向線下以賦能房產銷售;但後者則需參與進入交易的具體環節,有時甚至要通過人際關係來潤滑,更像是房地產銷售、中介機構們的“線上中介”。

但在房地產轉向真實需求的情況下,這項服務逐漸失去抓手。

以線上流量和集中的價格優勢來扶持交易,擴大話語權後,最終推進標準化,形成核心競爭力,是互聯網平臺的傳統優勢,從百貨、打車到外賣,這套打法幾乎催生了大部分線上消費。但在房地產這一低頻、大額的交易中,尤其是“商品”標準化程度極低的二手房市場,嵌入各個環節的潤滑不可缺少,流量扶持與嵌入各個環節對服務的改良,往往需要同時進行。

行業需要垂直服務,

但也需要攪局者

從行業整體來看,相比於總量超過20萬億的房產交易市場,貝殼2萬億多的GTV滲透率僅爲10%左右,攪局者顯然具備機會。

除了天貓好房以外,京東、蘇寧也在發力。其中,雙十一期間京東通過在廣州、東莞、惠州、天津等城市開設超過800家“好房京選”門店,線下的看房服務成交率達到了20%。

從垂直服務能力上來看,貝殼沒做好的還有很多,這些都會成爲競爭者的機會。比起天貓、京東等第三方機構,貝殼背靠的鏈家,既是其優勢,但也容易引起同行警惕。例如此前已有房產中介在微博、朋友圈等平臺抱怨稱,貝殼開始利用“壟斷優勢”引導部分優秀經紀人加入同平臺關係更爲緊密的中介機構。這些消息細節雖然未經證實,但依然可以反映出貝殼在垂直資源上的口碑難題。

此外,目前天貓找房設置的抽成比例遠低於貝殼。按照行業慣例,新房的承銷商會從成交價中按照3%抽取佣金,而平臺會在3%的佣金中,抽取約20%的服務費。但根據報道,天貓好房的服務費抽取比例僅爲3%左右,通過讓利承銷商的方式,吸引中介、經紀人的入駐。

從起步階段來看,天貓好房將自己的模式形容爲“ETC”,即不動產交易協作機制,業務上涵蓋新房、二手房、法拍房。合作中,阿里提供線上簽約、數據分析等底層技術,易居則作爲運營方,負責獲客、營銷、轉化等。

實際合作中,阿里主抓頭部資源,開發商、房產中介公司、金融機構等企業均可入駐平臺,分別提供房源、金融等服務;而易居則主抓垂直資源,引導房產中介公司和經紀人蔘與。由此來看,在雙方的分工中,天貓好房並非沒有注意到中介和經紀人的重要性,只是相比起步於鏈家、天生具備房產中介基因的貝殼找房而言,天貓好房需要在經紀人資源重新上補課。

(2019新房交易)

2019年新房銷售額16億元,同期二手房交易額約爲6億元。對未來趨勢行業的共識是,二手房交易的佔比會逐步提升。此外,相比新房,平臺對二手房交易的賦能機會更多。

相比於百貨、打車、外賣以份額先行,再推動產品及服務標準化的模式,平臺對房產交易標準化的提升十分困難。房產是個產品端高度“非標”的行業,不同區位、不同社區、不同戶型、不同樓層朝向、不同的周邊,乃至不同的業主,使得每套房產都是一件獨一無二的商品。因此平臺的標準化改造集中於服務環節,“找房”最終需要依賴於無數的房產經紀進行,在平臺建立標準化的過程中,他們是最好的抓手,掌握經紀資源,會形成一定優勢。

長期來看,在這個總量20-30萬億元的市場中,天貓好房、京東爲代表的電商平臺依然空間與機會巨大。但無論是貝殼還是天貓、京東,都需要在垂直領域廣泛佈局,真正嵌入行業生態之中。