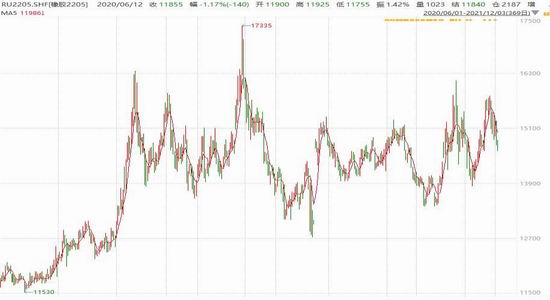

浙商期货:PG01建议逢高做空

LPG行情分析

国内市场:供应端,从船期来看,月底华南地区进口量环比继续走高,国产供应仍处于高位,整体供应压力不减;需求端,北方地区已经开始降温,华南天气目前较为炎热,LPG出货情况较差,但后两周冷空气将逐步向华南传导,华南需求或存在小幅反弹的可能;化工需求方面,PDH维持高负荷运行,需求暂无明显变化,调油料价格前期虽然在汽油调价的影响下略有提升,但后期北方地区雨雪天气将拖累汽油消费,MTBE以及烷基化需求暂无明显利好。总体来看,供需格局尚未出现明显好转,从交割维度来看,目前主力基差再次走低,进一步约束了盘面的上行。

操作上建议PG01在3650以上逢高布局空单。

风险提示:基差不回归。

价差:暂无操作建议。

1.1.需求端

1.1.1.LPG下游化工需求情况

MTBE:根据隆众资讯数据统计,本周山东地区MTBE外销厂家周均产量在4.80万吨,较上周下降0.04万吨(山东区内24家主要炼厂数据统计)。本周东营明源、滨州裕华、青州天安、桦超、铭浩、成泰、石大、华邦、玉皇等装置继续检修中。上周末左右齐发MTBE装置步入检修,区内产量及开工率均跟随下降,其他工厂维持正常负荷为主,暂无明显波动。下周暂无开工、停工听闻,预计下周MTBE产量较本周继续下降。

烷基化:根据隆众消息,本周烷基化开工率维持48.66%左右,国内本周产量15.494万吨,湖北渝楚及其江苏联力月末有计划,暂无其他开停工预期。下周区域内暂无厂家开停工预期,预计下周国内烷基化装置开工率至在48.6%附近。

PDH:华北地区某大型PDH装置意外停车,预计下周恢复。

图表2 PDH利润

资料来源:浙商期货研究中心

图表3 PDH开工率

资料来源:浙商期货研究中心

图表4 MTBE利润

资料来源:浙商期货研究中心

图表5 MTBE开工率

资料来源:浙商期货研究中心

图表6 烷基化利润

资料来源:浙商期货研究中心

图表7 烷基化开工率

资料来源:浙商期货研究中心

图表8 醋酸仲丁酯开工率

资料来源:浙商期货研究中心

图表9 丁酮开工率

资料来源:浙商期货研究中心

1.1.2.LPG下游燃烧市场需求情况

本周华南以及华东地区气温大幅回升均创下同期新高,而华北地区则大幅降温但平均气温仍处于同期高位,1688指数显示,液化气燃烧需求出现小幅好转,LNG与LPG比价继续走高。

图表10 华南主要城市平均气温

资料来源:浙商期货研究中心

图表11 华东主要城市平均气温

资料来源:浙商期货研究中心

图表12 华北主要城市平均气温

资料来源:浙商期货研究中心

图表13 1688指数

资料来源:浙商期货研究中心

1.2.供应端

1.2.1.国产供应

根隆众资讯统计,本周山东地炼常减压产能利用率为75.69%,环比上涨2.35%,同比上涨10.59%。本周无新停工炼厂,而鲁清石化和岚桥石化常减压装置于近日开工,致使本周常减压装置产能利用率继续上涨。下周无计划开停工炼厂,而鲁清石化常减压装置或将继续提负,炼厂实际炼油利润仍较好,故隆众预计下周山东地炼常减压产能利用率仍存上行空间。

图表14 山东地炼开工率

资料来源:浙商期货研究中心

图表15 主营炼厂开工率

资料来源:浙商期货研究中心

图表16 气分装置开工率

资料来源:浙商期货研究中心

图表17 LPG周产量

资料来源:浙商期货研究中心

图表18 LPG主要炼厂日产量

资料来源:浙商期货研究中心

图表19 山东炼厂综合利润

资料来源:浙商期货研究中心

1.2.2.进出口供应

进口方面,华南进口利润依旧为负,根据船期数据显示,本周国际船期到岸量较上周增多。本周进口资源全部流入华东和华南地区,烟台、温州和潮州均有船在锚地。

图表20 华南LPG进口利润

资料来源:浙商期货研究中心

图表21 LPG进口船期(近月统计不完整)

资料来源:浙商期货研究中心

图表22 LPG运价:中东至远东

资料来源:浙商期货研究中心

图表23 全球LPG造船完工量

资料来源:浙商期货研究中心

1.2.3.LPG国内港口库存

本周华东以及华南地区港口均出现累库,本周船期到港较上周有所增加。炼厂库存方面,山东、华东以及华南地区炼厂均累库,其中华南地区炼厂累库幅度较大。本周国内液化气市场行情偏弱,下游市场需求不及预期,虽然国际油价上行给予一定的支撑,但终端需求有限交投不佳。

图表24 华东码头LPG库存

资料来源:浙商期货研究中心

图表25 华南码头LPG库存

资料来源:浙商期货研究中心

图表26 LPG各地库存率

资料来源:浙商期货研究中心

1.3.LPG价格与价差分析

本周LPG进口贴水小幅下降,华南现货价格小幅走弱。本周华南地区气温有较大幅度的回升,终端需求不佳,供给端近几周到港较多且后期到港稳定没有出现大幅下降,整体供需偏松。价差方面,本周主力基差小幅走弱,12-01价差小幅回升,01-03价差大幅走高。醚后碳四方面,本周京博醚后碳四与上周基本持平,但与民用气的价差上升,京博醚后碳四与滨州民用气价差回升至0附近。

图表27 LPG现货价格季节性

资料来源:浙商期货研究中心

图表28 LPG月间价差

资料来源:浙商期货研究中心

图表29 LPG主力基差

资料来源:浙商期货研究中心

图表30 丙烷到岸贴水——华南

资料来源:浙商期货研究中心

图表31 丙烷离岸贴水——华南压力货

资料来源:浙商期货研究中心

1.4.结论

国内市场:供应端,从船期来看,月底华南地区进口量环比继续走高,国产供应仍处于高位,整体供应压力不减;需求端,北方地区已经开始降温,华南天气目前较为炎热,LPG出货情况较差,但后两周冷空气将逐步向华南传导,华南需求或存在小幅反弹的可能;化工需求方面,PDH维持高负荷运行,需求暂无明显变化,调油料价格前期虽然在汽油调价的影响下略有提升,但后期北方地区雨雪天气将拖累汽油消费,MTBE以及烷基化需求暂无明显利好。总体来看,供需格局尚未出现明显好转,从交割维度来看,目前主力基差再次走低,进一步约束了盘面的上行。

操作上PG01逢高做空,目前盘面价格3650左右,建议布局空单。

浙商期货1队