河北建设暴跌60%:同样套路庄家玩两次 MSCI被动资金被惨割5亿

12月1日消息,“雄安第一股”,中国第二大民营建筑盘中遭洗仓,400亿市值的河北建设今日暴跌60%,报价8.91港元,230亿市值蒸发,目前市值157亿港元。

根据公司年报,河北建设是一家中国领先的非国有建设集团,主要从事建设工程承包业务和其它业务。公司主要以总承包商身份,为房屋建筑项目及基础设施建设项目提供建筑工程承包服务。

根据弗若斯特沙利文的资料,按2016年收益计,公司是京津冀地区最大、中国第二大的民营建筑公司。公司2019年更是入围《财富》中国500强,中国企业500强名列376位

不仅如此,公司股价从去年底的4.758港元一路涨到上周五的28.5港元,区间涨幅高达5倍。

“大白马”突然暴跌54%,净利腰斩负面缠身

2017年12月河北建设赴港上市,当时市值不足50亿港元,今年以来随着公司纳入MSCI小型股指数,公司股价被爆炒,截至上周五市值一度高达502亿港元,上市三年市值涨了10倍。而今,公司股价直接暴跌60%,“白马”为何失蹄?

根据wind数据,公司自2017年底上市以来,就一改上市前“靓丽业绩”本色,营收增速不断放缓,2020年中期营收大幅下滑29%;2017年以来净利增速一年比一年缓慢,进入2019年,公司年度净利直接下滑33%,中期净利更是惨遭腰斩。

现金流方面,公司现金等价物波动巨大。截至2020年6月30日,公司现金等价物大幅减少15亿。资产负债率持续居高不下,截至2020年中期,资产负债率90.32%。

上市两年之后,2019年4月,河北建设计划A股IPO,之后披露拟将A股IPO部分募资(约5.5亿元)投向PPP项目。不过,据上证报此前报道,河北建设赴港上市前已投资的10个PPP项目中,至少有安徽砀山、广东揭阳、山东海阳3个PPP项目已经停滞,其中山东海阳的PPP项目,园区内部荒草丛生。

上证报更是直接发问“多个PPP项目先后停摆有何隐情?是资金紧张还是另有他因?更为关键的是:河北建设在多个PPP项目上运作不力,又如何让外界相信公司在这一领域的实力?相较于公司的美好描述,外界又如何相信公司PPP业务的“含金量”?”

“白马”为何失蹄?MSCI惨成韭菜被强割

所谓的“大白马”河北建设、“雄安第一股”、MSCI指数股其实就是一只由庄家控盘的老千股。而在这个过程中,昨日才入局的MSCI资金惨遭收割,成为最惨“韭菜”。下面我们梳理下这个割韭菜过程。

河北建设暴跌之前,9月21日公司股价便暴跌过49%,独立股评人林子俊调侃道,“庄家感觉一次不尽兴,又来了一波”。

公司股价暴跌前,在中期业绩大幅下滑的情况下,公司股价却异动暴涨,从9月底截止上周五暴涨了184%,当时股价大约10港元。此后,庄家再度玩起了林子俊所称的“大妈团”,将股价拉高吸引散户接盘,然后抛售离场。

之所以能所以拉盘,是因为公司流通盘只有4.6亿股,庄家控盘成本低。根据公司持股架构,公司大股东持股74%,股权较为集中。

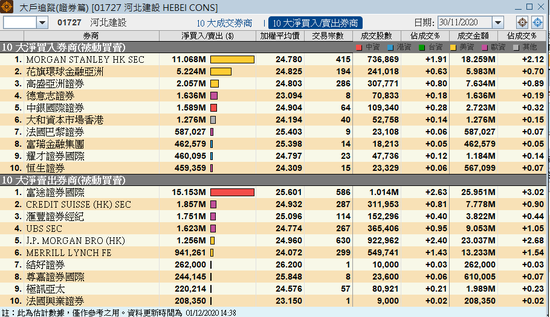

据新浪港股统计发现,根据经纪商持仓变动,河北建设暴涨以及两次暴跌,都和富途证券代表的内资分不开,京基证券等也或参与其中。

根据经纪商持仓数据,这里面至少有四家经纪商持仓飙升。京基证券从9月26日的3.35%增至11月30日的8.15%;大华继显从4.02%到6.59%;软库中华金融从3.98%跃升至10.09%;富途证券从3.89%升至12.46%。四家经纪商控盘了河北建设的37%的仓位。不过,从昨日盘后交易数据,富途证券卖出了1500多万股,或是本次庄家。

9月26日数据

值得注意的是,9月21日暴跌前后,河北建设从5月股价起势到9月21日暴跌左右持仓数据如下:富途证券从2.91%增至5.47%;京基证券从2.8%增至3.73%;软库中国从6.88%降至3.94%,大华继显从9.66%降至4.01%。9月22日暴跌后,富途持仓骤降为1.94%,京基、软库、大华继显变动不大。

11月30日数据

11月30日,MSCI半年度调整,MSCI中国全流通指数新增纳入60只个股,剔除55只,河北建设获纳入,变动于11月30日收盘后生效,这也是为何昨日A港股市多只成份股尾盘出现资金异动的原因。

河北建设呢?富途直接高位抛售超1500万股,而接盘的正是被动资金代表的大摩、花旗、高盛等,这也就是庄家出货,河北建设今日开盘便暴跌的真实原因。中泰国际策略分析师颜招骏对新浪港股表示,可以说本次河北建设暴跌正是在MSCI半年度调整关口,庄家拉高出货,抛售给MSCI被动资金的戏码。

如果按昨日尾盘竞价阶段出货2470万股计算,本次庄家割了被动资金5.4亿,MSCI被动资金成为最惨“韭菜”。

值得注意的是,9月21日那次河北建设暴跌49%,当时正值国际指数编制公司富时罗素公布旗舰指数,新纳入150 只中国A股,调整9月21日生效。而河北建设同样割了一把外资的韭菜,据说当时割了富时的被动资金4个亿。(文/金石)