河北建設暴跌60%:同樣套路莊家玩兩次 MSCI被動資金被慘割5億

12月1日消息,“雄安第一股”,中國第二大民營建築盤中遭洗倉,400億市值的河北建設今日暴跌60%,報價8.91港元,230億市值蒸發,目前市值157億港元。

根據公司年報,河北建設是一家中國領先的非國有建設集團,主要從事建設工程承包業務和其它業務。公司主要以總承包商身份,爲房屋建築項目及基礎設施建設項目提供建築工程承包服務。

根據弗若斯特沙利文的資料,按2016年收益計,公司是京津冀地區最大、中國第二大的民營建築公司。公司2019年更是入圍《財富》中國500強,中國企業500強名列376位

不僅如此,公司股價從去年底的4.758港元一路漲到上週五的28.5港元,區間漲幅高達5倍。

“大白馬”突然暴跌54%,淨利腰斬負面纏身

2017年12月河北建設赴港上市,當時市值不足50億港元,今年以來隨着公司納入MSCI小型股指數,公司股價被爆炒,截至上週五市值一度高達502億港元,上市三年市值漲了10倍。而今,公司股價直接暴跌60%,“白馬”爲何失蹄?

根據wind數據,公司自2017年底上市以來,就一改上市前“靚麗業績”本色,營收增速不斷放緩,2020年中期營收大幅下滑29%;2017年以來淨利增速一年比一年緩慢,進入2019年,公司年度淨利直接下滑33%,中期淨利更是慘遭腰斬。

現金流方面,公司現金等價物波動巨大。截至2020年6月30日,公司現金等價物大幅減少15億。資產負債率持續居高不下,截至2020年中期,資產負債率90.32%。

上市兩年之後,2019年4月,河北建設計劃A股IPO,之後披露擬將A股IPO部分募資(約5.5億元)投向PPP項目。不過,據上證報此前報道,河北建設赴港上市前已投資的10個PPP項目中,至少有安徽碭山、廣東揭陽、山東海陽3個PPP項目已經停滯,其中山東海陽的PPP項目,園區內部荒草叢生。

上證報更是直接發問“多個PPP項目先後停擺有何隱情?是資金緊張還是另有他因?更爲關鍵的是:河北建設在多個PPP項目上運作不力,又如何讓外界相信公司在這一領域的實力?相較於公司的美好描述,外界又如何相信公司PPP業務的“含金量”?”

“白馬”爲何失蹄?MSCI慘成韭菜被強割

所謂的“大白馬”河北建設、“雄安第一股”、MSCI指數股其實就是一隻由莊家控盤的老千股。而在這個過程中,昨日才入局的MSCI資金慘遭收割,成爲最慘“韭菜”。下面我們梳理下這個割韭菜過程。

河北建設暴跌之前,9月21日公司股價便暴跌過49%,獨立股評人林子俊調侃道,“莊家感覺一次不盡興,又來了一波”。

公司股價暴跌前,在中期業績大幅下滑的情況下,公司股價卻異動暴漲,從9月底截止上週五暴漲了184%,當時股價大約10港元。此後,莊家再度玩起了林子俊所稱的“大媽團”,將股價拉高吸引散戶接盤,然後拋售離場。

之所以能所以拉盤,是因爲公司流通盤只有4.6億股,莊家控盤成本低。根據公司持股架構,公司大股東持股74%,股權較爲集中。

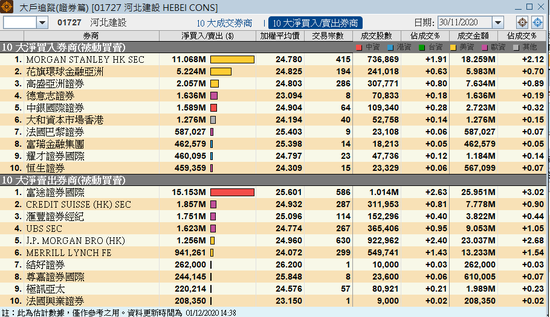

據新浪港股統計發現,根據經紀商持倉變動,河北建設暴漲以及兩次暴跌,都和富途證券代表的內資分不開,京基證券等也或參與其中。

根據經紀商持倉數據,這裏面至少有四家經紀商持倉飆升。京基證券從9月26日的3.35%增至11月30日的8.15%;大華繼顯從4.02%到6.59%;軟庫中華金融從3.98%躍升至10.09%;富途證券從3.89%升至12.46%。四家經紀商控盤了河北建設的37%的倉位。不過,從昨日盤後交易數據,富途證券賣出了1500多萬股,或是本次莊家。

9月26日數據

值得注意的是,9月21日暴跌前後,河北建設從5月股價起勢到9月21日暴跌左右持倉數據如下:富途證券從2.91%增至5.47%;京基證券從2.8%增至3.73%;軟庫中國從6.88%降至3.94%,大華繼顯從9.66%降至4.01%。9月22日暴跌後,富途持倉驟降爲1.94%,京基、軟庫、大華繼顯變動不大。

11月30日數據

11月30日,MSCI半年度調整,MSCI中國全流通指數新增納入60只個股,剔除55只,河北建設獲納入,變動於11月30日收盤後生效,這也是爲何昨日A港股市多隻成份股尾盤出現資金異動的原因。

河北建設呢?富途直接高位拋售超1500萬股,而接盤的正是被動資金代表的大摩、花旗、高盛等,這也就是莊家出貨,河北建設今日開盤便暴跌的真實原因。中泰國際策略分析師顏招駿對新浪港股表示,可以說本次河北建設暴跌正是在MSCI半年度調整關口,莊家拉高出貨,拋售給MSCI被動資金的戲碼。

如果按昨日尾盤競價階段出貨2470萬股計算,本次莊家割了被動資金5.4億,MSCI被動資金成爲最慘“韭菜”。

值得注意的是,9月21日那次河北建設暴跌49%,當時正值國際指數編制公司富時羅素公佈旗艦指數,新納入150 只中國A股,調整9月21日生效。而河北建設同樣割了一把外資的韭菜,據說當時割了富時的被動資金4個億。(文/金石)