路越走越“彎”,同性社交的金礦好挖嗎?

來源:豹變

李卓

核心提示

專注同性社交的藍城兄弟,在2020年三季度首次實現季度盈利,但是活躍用戶數不再增長,同性社交存在明顯的用戶天花板,以及潛在的風險屬性,都讓市場對藍城兄弟存有疑慮。上市不到半年,公司股價腰斬。

專注同性社交,被稱爲全球粉紅經濟第一股的藍城兄弟,首次實現季度盈利。

北京時間12月2日,藍城兄弟發佈了截至2020年9月30日的第三季度未經審計的財務報告。

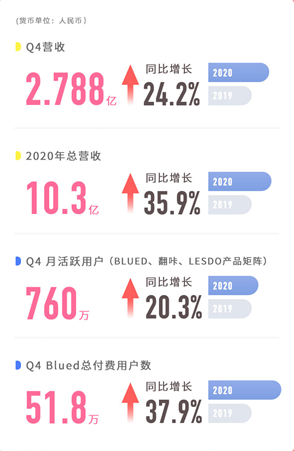

財報顯示,藍城兄弟2020年第三季度總收入近3億元人民幣,同比增長47.3%。在非美國通用會計準則(NON-GAAP)下,藍城兄弟調整後淨利潤爲710萬元人民幣。

首次實現季度盈利,主要歸功於藍城兄弟加快了貨幣化進程,會員服務和其他收入大幅增長。但是活躍用戶數不再增長,同性社交存在明顯的用戶天花板,也讓市場對藍城兄弟存有疑慮。

藍城兄弟上市不到半年,股價已經腰斬。

用戶不增長,已近天花板

藍城兄弟主要的收入,來源於Blued這款主應用,江湖戲稱“不擼帝”。

公司目前的產品矩陣包括Blued(男性社交軟件)、LESDO(女性社交軟件)、淡藍公益(艾滋病健康公益服務)、荷爾健康(互聯網健康服務、線上藥店)、藍色寶貝(海外輔助生殖服務)。

作爲一家互聯網公司,Blued的活躍用戶數據並不好看,不但少且增長緩慢。Blued和LESDO目前月活躍用戶630萬,同比增長了7%,僅僅增長了41萬人,而且由於2019年同期還沒有納入LESDO,所以增量的用戶極有可能是LESDO自身的活躍用戶數。

而環比看,月活躍用戶數不但沒有增長,反而比上個季度的640萬下降了十萬。

目前藍城兄弟用戶數里有一半是來自於海外用戶,國內註冊用戶是2400萬。考慮到中國男同數量大約是3500萬人(整個同性戀在人口中佔比5%),雖然滲透率高,但顯然更多的人註冊後並不願意停留,活躍人數佔比不高。

月活躍用戶增長緩慢,藍城兄弟也在加快貨幣化進展,摸索變現。

本季度,藍城兄弟各項業務營收同比均有較大幅增長。其中,直播收入2.6億元人民幣,同比增長42.9%;會員服務收入1820萬元,同比增長56.4%;廣告服務收入1010萬元,同比增長38.8%;其他收入爲1410萬元,同比大幅增長213.3%。

藍城兄弟旗下最重要的產品Blued總付費用戶(按照財報的說法,只包括在直播付費的用戶和充值會員),在2020年第三季度達到49.4萬人,同比增長43.8%。

直播目前仍然是藍城兄弟最主要的業務,收入佔比85.7%。給大家一個參考,快手今年上半年的直播收入佔比是68.5%,陌陌Q3直播收入佔比是63%。與這兩個公認的直播大玩家相比,藍城兄弟更像是直播公司。

與陌陌、鬥魚、虎牙等直播應用相比,藍城兄弟的直播ARPU(每用戶平均收入)一直領先,在上個季度達到了118.3元。

在2020年Q2,Blued的整體ARPU爲154.6元,也同樣超過陌陌。這個值也證明了之前招股書中對於LGBT羣體更有付費意願和付費能力的判斷。沙利文發佈的《中國LGBTQ平臺行業發展白皮書》顯示,LGBTQ羣體的可支配收入爲3120美元,高於普通人羣的2920美元。

三季度的會員服務收入有1820萬元,同比增長56.4%。由於財報中沒有直接列出會員的數量,我們需要做一個簡單的測算。Blued目前有兩類會員,VIP(普通會員)和Blued X(高級會員)。

由於存在首度充值優惠和連續訂閱優惠的制度,每個季度的會員費存在很大的彈性空間,價格在27元-84元。假設會員都購買了不打折的Blued X會員的話,會員人數是22萬,但按照常理,肯定會有相當多的會員會選擇打折價,所以會員人數在22萬人-49.4萬人之間。

通常來說願意付費的忠實會員一定是會員的一小部分。所以爲了測算會員服務收入的天花板,可以參考成熟社區的付費用戶數/月活躍用戶數。陌陌Q3的付費用戶數是1310萬人,月活躍用戶數是1.136億,付費用戶數/月活躍用戶的比值爲11.5%。Blued的這個值是7.5%,顯然還有很大的空間。

Blued有13種語言,在全球210個國家和地區都擁有用戶,是中國、印度、韓國、泰國和越南最大的在線LGBTQ社區。海外用戶數量佔比49%,但僅僅貢獻了10%的收入。

顯然,社區和社交產品有文化屬性,在文化差異比較大的歐美地區,Blued目前還沒有取得領先地位。

同性社區是一個僞命題

放眼整個互聯網,Blued是一個非常特殊的存在。

一方面,它是一個陌生人交友戀愛網站,只不過性取向上屬於少數羣體;另一方面,它又是一款“物以類聚,人以羣分”的社區產品,用戶具有相同的屬性,可以沉浸在社區裏。

那麼Blued究竟是一款同性戀陌生人“社交”產品,還是同性戀陌生人“社區”產品?

社區具備媒體屬性的,是內容的載體,比如知乎、豆瓣、虎撲、B站均是有造梗能力的社區產品,有可以輸出內容的大V。

而社交側重於即時通訊。以微信爲例,微信雖然擁有朋友圈這種可以輸出內容的功能,但實際上是需要加好友才能查看,朋友圈仍然只是社交的輔助。從這個角度出發,Blued應該是一款不折不扣的社交軟件。

大多數人在情感上並非渣男渣女,在交友平臺上一旦匹配成功,就意味着兩個活躍用戶可能流失,這也可以解釋Blued和陌陌均出現月活下降的情形。理論上兩個陌生人如果在軟件上建立了熟人關係,就會遷移到熟人社交軟件微信上來。

“只要陌生人變成熟人就會互加微信”,是所有陌生人社交的達摩克利斯劍。在陌生人交友這個應用場景中,用戶體驗和用戶留存是對立的。所以無論是探探、陌陌,爲了做好留存,都從交友軟件做成了“約炮”軟件。

Blued稍好一點的是,由於現實中自己屬於性少數羣體,所以交友不易,交友和戀愛需求是並行的。即使找到了戀人,也有繼續尋找朋友的意願。

要增加留存和粘性,就需要從社交變成社區。

從招股書上、財報以及藍城兄弟對外的宣傳口徑來看,藍城兄弟也更願意說自己是同志人羣的社區。

Blued的“基地”功能類似豆瓣小組和虎撲步行街,有很多討論的話題。社區是現實社會關係的重組,特徵是氣味相投。

B站UP主是粉絲們擁戴的領袖,但現實中有可能只是一名還在刷五年模擬的中學生。Blued天然具有社區屬性。因爲在現實世界中,同性是少數羣體,而在虛擬世界所有的人都是同樣的性取向,這樣的世界是令用戶嚮往的。

相比同性社交軟件,同性社區纔是更好的資本故事。但這僅僅是故事。

與愛好社區相比,同性社區維護調性似乎不太需要花費多少精力。但性取向相同,並不代表愛好相同、味道相投。Blued的“基地討論”裏最熱的帖子回覆僅僅有290條,而虎撲步行街的熱帖很容易過千條。而虎撲的月活數並不高,在2020年3月份僅有517萬。月活比虎撲高,而且用戶日均停留時長超過60分鐘,但UGC內容的數量和互動要低於虎撲。

那麼用戶在上面幹嘛呢?嗨,聊騷唄。

所以,Blued目前仍然是一個陌生人社交平臺。

社區不是一朝一夕就能建成的事,一二線城市的男同和三四線城市男同遇到的難題就不太一樣,社區要氣味更近,就要做到更加垂直。

藍城兄弟應該也感受到了更大的壓力,於是有了翻咔的併購案。近期,藍城兄弟宣佈以2.4億元人民幣,現金收購男性垂直社交平臺“翻咔”(Finka),翻咔聚焦於一二線用戶。

路越走越“彎”

直播佔比過高和相對明顯的用戶數量天花板,是藍城兄弟的隱憂。

隱憂之下,可以看到這家公司在其他收入方面做的探索。

在2020年Q3,其他收入同比增長高達213%,金額超過廣告收入達到1410萬元。在疫情前,“其他收入”主要是海外輔助生殖諮詢產品,但疫情後海外出行受阻。依常理判斷,線上藥店應該是這個其他收入的主要貢獻力量。

由於生理原因,男同性戀在HIV方面感染人數相對較多。除了實際感染羣體,恐艾人數在這個羣體的比例也很高,很多人會願意花錢去做自測和阻斷。

我們在Blued的健康商城(荷爾健康)翻看了一下,目前這個線上藥房主要有HIV試劑、HIV藥品、情趣用品、個人護理和減脂生髮。情趣用品、個人護理、減脂生髮這些產品在其他綜合電商平臺上也可以購買,HIV相關的產品是這個社區電商的重點經營產品。

客單價高,長期復購,且價格相對不敏感。

藍城兄弟在12年前就成立了淡藍公益,和中國疾病預防控制中心合作致力於艾滋病的科普教育,這種合作讓它獲得了良好的政府合作關係。科普教育這種利他之舉反而讓藍城兄弟可以講在線藥房的故事。

異性戀的恐艾人數同樣不少,據相關報道,中國的恐艾人羣就有160萬-180萬人,甚至超過了艾滋病的實際感染人數。在荷爾健康的微信小程序上,阻斷產品的價格非常高,達到了3000元。

在我國,性少數羣體、艾滋病、情趣用品、生殖輔助,都是非常敏感的話題。在這種文化背景下,用戶並不知道如何去尋找類似的產品和服務,而同性社區是一個虛擬的亞文化社區,在這個社區裏購買這些服務和產品則顯得非常順理成章。

不過,藍城兄弟關注的同性社交領域,本身就屬於監管“雷區”,存在一些打擦邊球的灰色地帶,風險屬性較高,而在社交平臺最看重的用戶增長情況上,藍城兄弟遭遇瓶頸,資本的故事也越來越不好講。