共享出行下半場:平臺與車廠的遭遇戰

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/伊頁

來源:新熵(ID:baoliaohui)

12月18日,在行業開拓者快的打車8年前的誕生地杭州,享道出行舉辦了平臺戰略升級發佈會。CEO吳冰宣佈獲得來自阿里巴巴和寧德時代超3億元人民幣的A輪融資,並計劃在“十四五”期間登陸資本市場。

7天之後,智己汽車以100億元人民幣的註冊資本成立。這是由享道出行的母公司上汽集團,聯合背靠浦東新區政府的張江高科,以及阿里巴巴共同打造的高端智能純電動車品牌。

網約車加新能源,兩大利好直接推動上汽集團A股在週一封住漲停板,站上3000億人民幣市值大關。

還在爲IPO糾結的滴滴心裏有點苦:“網約車,明明是我先來的。”

5月份的易觀統計顯示,滴滴平臺的月活躍人數高達5439萬人,比第二名高出5193萬人,在多達191個獲牌平臺中處於龍頭位置。

然而,曾經被龍頭收購中國區業務的Uber早已上市成功,坐擁900多億美金身家,這還僅僅是與美國本土的競爭對手Lyft平分市場的結果。

與之形成鮮明對比的滴滴,面對多次赴港IPO的傳聞,不予置評是高管們不變的回應。

共享經濟誕生至今,各個賽道無一不是從一枝獨秀到羣雄並起,繼而風捲殘雲,最終塵埃落定。

共享單車、共享充電寶改變了人們的生活方式,也改變了捲入戰場的資本、企業、從業者的未來。

唯獨拉開國內共享經濟時代帷幕的網約車行業,先後吞併快的、Uber的滴滴卻享受不到孤單,新玩家絡繹不絕。特別是一衆傳統車企大佬的強勢入局,讓滴滴的壟斷事實都顯的那麼撲朔迷離。

究其根本,商業模式難以盈利是全球網約車企業的通病。Uber以1200億美金的估值流血上市,破發腰斬,連年虧損,直到賣掉自動駕駛轉型外賣,才勉強挽尊。

這也是滴滴縱使登上《2020胡潤全球獨角獸排行榜》,以3700億人民幣的估值,排在螞蟻集團和字節跳動之後,仍不敢輕易上市的原因之一。

坐落於上海近郊的嘉定安亭,由工信部批准的首個“國家智能網聯汽車試點示範區”,面積超過65平方公里,擁有50公里以上的開放道路。

投入運營的兩年內,包括滴滴在內,有40多家企業申請獲得了政府頒發的牌照,在此測試自動駕駛汽車。然而受到監管和技術的限制,業內普遍認爲,這一技術的普及至少需要10年。

那麼,在這眼下的10年內,是靠資本市場繼續輸血,還是轉型業務模式尋求盈利之道,是滴滴以及其他網約車平臺必須正面應對的難題。

或許,傳統車企帶着新能源電動車的入局,能夠給他們帶來一些啓示。網約車在通往自動駕駛的巴比倫空中花園之前,電動化正逐漸成爲夯實階梯的基石。

成本黑洞,永遠的痛

市場經濟的運行規律決定了,在沒有外力干預的情況下,任何行業最終都會進入寡頭壟斷階段,這也是所有商業實體追求利潤最大化的終極目標。

共享單車現在由美團、哈囉、滴滴三分天下,小時單價已經3元起步;共享充電寶目前被怪獸、街電瓜分,用戶一旦忘記歸還超過一天,租金都能抵上充電寶的售價。

不同於上述兩者對於“最後一公里”和“智能手機重度使用”的壟斷性需求,網約車誕生伊始就需要面對衆多替代性產品的虎視眈眈。

傳統出租車行業的抵制、公共交通的飛速發展,私家車規模的節節攀高,企業能夠把持網約車市場,卻難以完全壟斷人們的出行需求。

這也是滴滴網約車業務發展至今難以突破的營收陷阱。提高客單價,用戶就會選擇別的出行方式;壓榨司機佣金比例,優質司機就會被其他高端專車平臺挖走。

用戶和司機雙端的紅包補貼也是所有網約車企業當初燒錢圈地、教育用戶的主要手段。在2014年1月份到5月份不到半年的時間裏,滴滴、快的燒掉近20億元的市場成本,難分高下,卻成就了未來被稱爲“新四大發明”之一的移動支付。

艱難啃下快的、Uber中國兩塊硬骨頭的滴滴,並沒有品嚐到勝利的果實,後來的玩家不斷衝擊着它一度以爲即將關上的賽道大門。

先是嘀嗒出行搶佔順風車市場,後有神州專車從高端客羣精準切入,乃至吉利、寶馬、上汽、北汽、廣汽這些傳統國內外車企,紛紛開始打造旗下移動出行品牌。滴滴眼花繚亂地盯着每一個對手的動作,絲毫不敢大幅降低市場成本的投入。

第二塊隱性成本的來源是政策法律的合規成本,網約車商業模式的變革過程裏,有兩塊法規風險地帶始終繞不過去。

一是如何界定車主用戶的行爲是否屬於非法營運;二是營運過程中乘客用戶與車主用戶之間產生的糾紛或違法犯罪行爲,平臺方是否需要擔責。

針對第一個風險,由交通運輸部等七部委共同編寫的《網絡預約出租汽車經營服務管理暫行辦法》,自2016年11月起正式施行。而全國首張網約車牌照,由北京神州專車獲得。

傳統車企的優勢立刻凸顯出來。爲地方政府貢獻頗多稅收和就業的製造企業,近水樓臺先得月,獲得網約車運營牌照如探囊取物一般,加速了網約車行業的本土化割據。

面對第二個風險,互聯網上一起起觸目驚心的惡性順風車犯罪事件,讓滴滴深陷民衆口誅筆伐的輿論漩渦。平臺上的順風車業務自2018年暫停後,最近才悄然在少數的幾個城市範圍內恢復。

這也給了嘀嗒出行後來居上搶佔市場的機會。但無論是滴滴還是嘀嗒,至今仍未完全解決平臺、車主與乘客三者之間的權責歸屬問題。

2020年7月份,中國交通運輸協會發布《網約車安全標準》和《順風車安全標準》。網約車側重於對司機的資質查驗以及人車一致的審覈,順風車則把司乘雙方信息保護、實名認證以及相互覈驗列爲了重點。

但多地的法規細則中,對於順風車的界定仍不明瞭,而對於平臺而言,越是新入市場的小規模企業,越傾向於利用監管漏洞放縱順風車營運,以達到吸引用戶的目的。

既然問題都出在人身上,自動駕駛自然成了終極答案。

2017年10月,美國的“布魯金斯研究院”發佈報告稱,全球汽車廠商和科技公司已在自動駕駛領域投入了約800億美元,但到目前爲止仍沒有一家明顯的領先廠商。

時間拉回到現在,一直佔據自動駕駛領域研發優勢的谷歌旗下Waymo,正不斷向歐洲老牌汽車製造商尋求投資。特斯拉推出的自動駕駛“精簡版”——自動泊車系統也頻頻發生事故,被用戶花式吐槽。

當初各家自動駕駛研發商制定的時間表,暫時無一實現諾言。

雖然自動駕駛對網約車行業有着無比誘人的魅力,但金錢上的投入和時間上的等待,二者對於身處其中的企業來說都是煎熬。

這過渡階段的止痛良藥,似乎非電動化莫屬。

低碳、降本的電動化

前不久第75屆聯合國大會上,中國提出力爭在2060年前實現碳中和的目標,中央“十四五”規劃中也把綠色低碳發展列爲重中之重。

公共交通領域的低碳化路徑毫無疑問要靠新能源電動車來實現。

2019年5月,交通部公佈的《綠色出行行動計劃》中強調,在城市出租汽車、分時租賃等領域,把實施新增和更新新能源車輛作爲突破口。

2020年4月,財政部等四部委發佈《關於完善新能源汽車推廣應用財政補貼政策的通知》,原文規定“爲加快公共交通等領域汽車電動化,城市公交、出租(含網約車)等領域符合要求的車輛補貼標準2020年不退坡,2021-2022年補貼標準分別在上一年基礎上退坡10%、20%”。

經中國汽車戰略與政策研究中心統計,廣東、海南等15個省份(含直轄市)明確提出了網約車新能源化比例;深圳、廣州、海口等8個城市明確將網約出租車全部更換爲新能源汽車,福州、廈門等東部地區重點城市大部分提出更換目標。

網約車電動化在政策層面,已然是大勢所趨。

汽車市場層面上,根據出行平臺調研,截至2019年底新能源乘用車保有量中,出行領域車輛佔比約25%,網約車佔比約30%。

這也構成了傳統車企加快向出行服務商戰略轉型的動機,面向網約車平臺的to B市場有力拉動了新車的銷售。

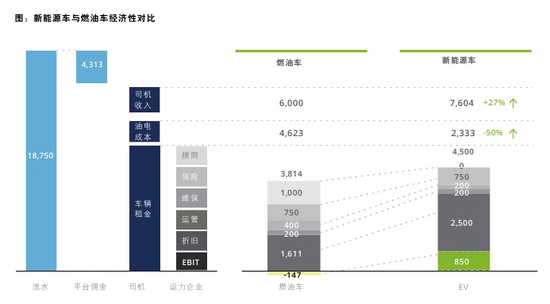

資料來源:德勤《十字路口的網約車》

讓所有網約車平臺企業困頓許久的成本問題上,電動化也有一些顯著的效果。新能源車型與傳統燃油車相比,具有不限購、不限行、有補貼的優勢。

對於司機而言,租賃電動車可以有效降低油電成本,提升收入;對於運力企業而言,租金提升、牌照溢價、維保費用降低、折舊成本降低空間大,網約車電動化也是必然選擇。

回到最根本的需求側來看,在多年網約車平臺的不懈耕耘下,市場滲透率逐年提高。消費者在出行習慣上選擇網約車的比例也越來越高,日常消費場景上也相較之前大爲豐富。

早晚通勤、娛樂餐飲約會,以及可預測狀態下的趕時間,成爲用戶選擇網約車出行時最常見的三種情況。

專題調研預測,未來的3到5年,消費者在出行方式選擇上對網約車的偏好將上升5個百分點,達到13.4%,已非常接近選擇出租車的14.6%。

德勤會計事務所去年出具的《網約車市場白皮書》預計,2022年國內網約車市場交易額將超過5000億的規模。

更加不謀而合的是,自動駕駛同時也是所有新能源電動車企未來着力的方向。人工智能AI算法的制定需要大量多場景的數據輸入,而高頻次複雜環境的網約車出行模式,恰恰成爲了提供海量AI訓練數據的最佳來源。

一旦成熟的自動駕駛技術大規模應用到網約車領域,帶來的也將是顛覆行業面貌的革命式推動。司機人力成本的歸零,風險事故發生率的降低,甚至公共交通和私家出行的部分市場份額也會被網約車佔領。

電動化,可能真的就是網約車發展藍圖裏的最後一塊拼圖。

打破平臺和車企的邊界

從上市即腰斬,到重歸近千億美元市值,以Uber爲代表的網約車平臺們早就開啓了自救之路。前文提到的成本問題,就是Uber自救模式的中心思想。

在關閉金融業務部門,賣掉歐洲貨運業務之後,Uber甚至將押注未來的自動駕駛部門ATG也打包出售。同時,攜手佔據美國加拿大網約車市場半壁江山的Lyft,用美國特色的遊說手段,推動加州通過22號提案。

22號提案的內容是判定網約車及外賣等平臺類型企業,可以不把司機、騎手歸類爲僱員,而無需提供最低工資等福利保障。

大幅降低成本之後,Uber又把目光移向了盈利空間更大的外賣業務。在美國外賣市場排名第三的Uber Eats,在收購行業第二Grubhub被反壟斷法阻擊之後,成功兼併了行業第四Postmates。

“美版美團”儼然成型。這也是國內多次傳出滴滴與美團合併的謠言來源。

不管有沒有真的考慮過與美團聯姻,滴滴目前已經走出了一條與Uber截然不同的道路。

那就是專注出行,升級成入口整合平臺,並對所有出行服務實施全面覆蓋。第三方網約車、出租車聯盟平臺,甚至享道出行,都可以在滴滴打車平臺上直接進行勾選授權服務。

青桔騎行、青菜拼車、花小豬打車、順風車、跑腿、拉貨搬家、外賣、代駕、公交、導航等等也都可以在滴滴出行App首頁的頂部功能欄內找到。

與Uber的轉型瘦身不同,滴滴選擇了專注增肥。

然而,最具有市場潛力和資本認可的,並不是這兩位頭部玩家,而是以上汽集團爲代表的傳統車企所打造的“造車——出行——數據——AI”閉環模式。

當傳統制造業學會了互聯網公司的講故事,市場的天平開始傾斜。

隨着消費場景的愈加清晰,網約車由功能化工具向場景化服務轉變,定製化車型將在智能應用、空間佈置、配置等方面區別於傳統汽車。

這就進一步擴大了傳統車企的技術優勢。吉利爲旗下曹操出行定製電動車英倫TX車型,取消了前排副駕改爲行李空間,後排採用“3+3”全封閉隔離雙艙,乘坐體驗不俗。

在入股戴勒姆之後,吉利計劃推出“奔馳耀出行”高端車型出行服務,李書福在錢塘江論壇上直言,瞄準了2022年亞運會前後的會展商務出行市場。

滴滴也不自甘落後,與比亞迪合作推出的定製化車型D1,在能耗和續航里程上更加適合網約車運營,但這更像是優化式的改良。

不光要承受來自傳統車企的壓力,造車新勢力的觸手也伸到了網約車的地盤。小鵬汽車推出有鵬出行後,也不時攪動着網約車市場上的風雲。

因爲在各方已經達成的共識下,將要由自動駕駛一統江湖的網約車市場,擁有流量入口的平臺模式競爭力會顯著下降。

掌握核心自動駕駛技術的科技巨頭,與掌握車輛控制與製造的主機車廠,未來纔是把控網約車市場的霸主。

Uber的一買一賣,透露了其退出網約車爭霸的心聲。滴滴不想放棄,電動化則是其必走之路。

畢竟前有樂視和恒大的跨界造車,滴滴佈局上游主機車廠業務,完善閉環模式,恐怕明天就會登上新聞的頭條。