菜粕:通胀预期持释放 多头配置仍可期

原标题:菜粕:通胀预期持释放 多头配置仍可期 来源:文华财经

征稿(作者:安粮期货 龚悦)--2021年,疫情之后的首年,经济复苏显得尤为重要,预期各国政府将会继续维持相对宽松的货币政策和财政政策,宽裕的流动性与全球通胀预期利好大宗商品价格获得有利的支撑。

20/21 年度,由于主产国的小幅减产,全球油菜籽产量预估下调至6887万吨。叠加供给与需求,预计新年度全球菜籽期末库存下滑至702万吨。库存消费比由19/20年度的10.18%收紧为7.47%。

20/21年度,国内产量叠加进口即总供给同比去年的小幅上涨2.29%。需求方面,新年度,我国菜粕需求预期以刚性消费为主,继续围绕水产养殖季节性波动变化,相对变量主要在于生猪产能恢复以及豆菜粕价差变化对菜粕替代消费的影响,目前整体维持稳定略增的预期,预期20/21年度菜粕需求量同比上一年度上涨2.81%。

总体上看, 20/21年,菜粕需求提振幅度或大于供给上涨的幅度,达到一种新的供需紧平衡的状态。新年度库存消费比预期为4.49%,相对于上一年度的5.02%有所收紧。

菜粕由于体量远小于豆粕,受资金影响更大,但仍难以脱离豆粕走出独立行情(对于豆粕我们的看法是预计新年度总体呈现“反N”走势)。2021年,在全球通胀预期持续释放的宏观背景下,面对美豆、豆菜粕库存消费比收紧预期,菜粕或处于价格中枢抬升的通道中,预期菜粕价格整体或呈现“反N”走势,仍具有战略性多头配置的价值,警惕上方压力位。建议2021年重点关注中加关系、菜籽进口动态与菜粕的季节性供需热点,同时,密切关注连粕以及中美贸易关系进展等因素。

一、全球市场:全球油菜籽库存消费比有所收紧

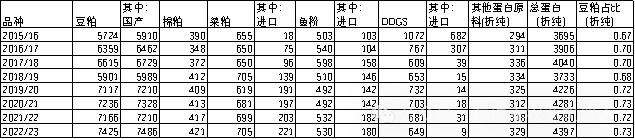

从全球油菜籽情况看,欧盟、加拿大、中国是油菜籽的主产国,依据近几年的数据,三个国家(地区)的产量占到全球油菜籽总产量的85%以上。其中,加拿大地广人稀,为全球第一大油菜籽出口国,其菜籽的供需情况对全球菜籽价格影响举足轻重。欧盟,其油菜籽产量较高,食用植物油消费少,70%的菜油用于生物柴油消费,产不及需,每年仍需大量进口菜籽,从产需结构看,是油菜籽净进口方。我国,作为全球油菜籽主产国与最大的消费国,国内的产量远远无法满足其消费,需要依靠大量的进口。加拿大为我国油菜籽的主要进口国,2019年之前,加籽进口量占菜籽进口总量的90%以上(除2005年和2013 年以外)。当前由于加籽质量与中加关系等因素,我国不断拓展进口来源渠道,从俄罗斯、澳大利亚进口菜籽的比重有所上升。进口菜籽量同比去年上浮90%左右,同比往年处于中高位。

2020/21 年度,由于主产国的小幅减产,全球产量预估下调至6887万吨。从全球角度看,消费与出口相对于上一年度而言,变化幅度较小。叠加供给与需求,预计新年度全球菜籽期末库存下滑至702万吨,库存消费比由19/20年度的10.18%或较为显著地收紧为7.47%。

二、国内市场

1、菜粕:库存消费比有所收紧,达到新的供需紧平衡

(1)供给:进口量进一步增加,供给小幅上涨

20/21年度,国产菜籽产量小幅调增,进口菜籽量同比去年有所上浮,但受“新冠”疫情等因素影响,油厂开机率有所下滑,菜粕国内产量预估330万吨,持平于上一年度。中美贸易战与“加籽质量事件”后,为有效补给大豆与菜籽的缺口,国内加大了对菜粕的直接进口(直接进口的颗粒粕无法满足交割要求),同时,国内也不断拓展进口菜粕的新渠道。预期新年度菜粕的进口量相较于上一年度调增20万吨至180万吨。总体来看,20/21年度,国内产量叠加进口即总供给为535万吨,同比去年的523万吨小幅上涨2.29%。

(2)需求:以刚性消费为主,整体维持稳定略增的预期

菜粕作为一种蛋白饲料,广泛使用于水产养殖,在水产养殖中菜粕的添加率平均达到30%—40%。鸭饲料中菜粕所占比例在10%—15%,肉鸡饲料与蛋鸡饲料中分别含菜粕10%以下与8%左右,而猪饲料中所含菜粕仅占5%以下。菜粕在水产饲料中的添加作为一种刚性需求,而其它领域的消费弹性较大,建议密切关注豆菜粕期现比价以及饲料中菜粕添加比例的变化。

我国水产种类丰富,产量高位。随着国内“新冠”疫情防控取得良好成效,企业生产经营有条不紊地持续推进中,预期20/21年度国内水产养殖规模同上一年度有所回暖,国内水产养殖对于菜粕的需求有所增加。同时,水产养殖的需求存在明显的季节性特征,其旺季为7—10月。禽类养殖经历了前期的去利润、去产量与去产能后,新年度去产能化或放缓,存栏或趋于稳定。

2018年8月我国出现非洲猪瘟疫情,目前,国内防控与生猪复产取得阶段性成果。2019年11月份能繁母猪存栏环比增长3.8%,同比增长31.2%,已连续6个月呈正增长;生猪存栏环比增长4.3%,同比增长29.8%,已实现连续5个月正增长。从总的产能来看,目前生猪存栏和能繁母猪存栏已恢复到正常年份的90%以上。从猪仔成为后备母猪需7-8个月达到可繁殖状态,能繁母猪生产1胎需要5个月左右。母猪产仔再经过1-2个月的保育期和4-5个月的育肥期,生猪方可出栏。按照当前趋势,预估2021年二季度,全国生猪存栏或可恢复至正常年份水平,生猪行业产能或自二季度加速释放。

总体来看,新年度,我国菜粕需求预期以刚性消费为主,继续围绕水产养殖季节性波动变化,相对变量主要在于生猪产能恢复以及豆菜粕价差变化对菜粕替代消费的影响,目前整体维持稳定略增的预期, 20/21年度菜粕预估需求量512万吨,同比上一年度的498万吨上涨2.81%。

(3)20/21年度库存消费比有所收紧

总体上看, 20/21年,菜粕需求提振幅度大于供给上涨的幅度,达到一种新的供需紧平衡的状态。叠加期初库存、供给与需求的因素,预期新年度期末库存仅为25万吨,去年同期38万吨。19/20年度库存消费比预期为4.49%,相对于上一年度的5.02%有所收紧。

数据来源:天下粮仓,WIND,安粮期货研究所

(4)豆菜粕价格具有一定的联动性

菜粕由于体量远小于豆粕,受资金影响更大,但仍难以脱离豆粕走出独立行情(对于豆粕我们的看法是预计新年度总体呈现“反N”走势,仍具有战略性多头配置的价值,同时警惕上方压力位)。新年度,在全球通胀预期持续释放的宏观背景下,面对美豆、豆菜粕库存消费比收紧预期,菜粕或处于价格中枢抬升的通道中,预期菜粕价格整体或呈现“反N”走势,仍具有战略性多头配置的价值,警惕上方压力位。

具体来看,一季度,在拉尼娜气候对南美减产、美豆去库存等利好因素随着价格的兑现其边际效应逐步递减,同时菜粕消费处于季节性淡季的背景下,结合菜粕所处的空间价位在前期的大幅拉涨后或面临阶段性的回调或调整需求。二季度,南北美豆供应青黄不接的可能性仍存(南美前期播种时间有所推延),生猪行业产能或自二季度加速释放叠加水产养殖渐入季节性旺季,二三季度,菜粕价格整体或以震荡上行价格重心逐步抬升为主。四季度,历经前期价格的阶段性上涨后,美豆供应上市,菜粕由北至南渐入季节性消费淡季,价格趋势性减弱,或呈现回调、整理形态。建议2021年重点关注中加关系、菜籽进口动态与菜粕的季节性供需热点,同时,密切关注连粕以及中美贸易关系进展等因素。

四、市场分析总结

2021年,疫情之后的首年,经济复苏显得尤为重要,预期各国政府将会继续维持相对宽松的货币政策和财政政策,宽裕的流动性与全球通胀预期利好大宗商品价格获得有利的支撑。

2020/21 年度,由于主产国的小幅减产,全球油菜籽产量预估下调至6887万吨。从全球角度看,消费与出口相对于上一年度而言,变化幅度较小。叠加供给与需求,预计新年度全球菜籽期末库存下滑至702万吨,库存消费比由19/20年度的10.18%收紧为7.47%。

中美贸易战与“加籽质量事件”后,为有效补给大豆与菜籽的缺口,国内加大了对菜粕的直接进口(进口的颗粒粕不符合交割质量标准), 20/21年度,国内产量叠加进口即总供给同比去年的小幅上涨2.29%。需求方面,随着国内“新冠”疫情防控取得良好成效,预期20/21年度国内水产养殖规模同上一年度有所回暖。生猪与能繁母猪存栏恢复形势良好,预估2021年二季度,全国生猪存栏或可恢复至正常年份水平,生猪行业产能或自二季度加速释放。禽类去产能化或放缓,存栏或趋于稳定。新年度,我国菜粕需求预期以刚性消费为主,继续围绕水产养殖季节性波动变化,相对变量主要在于生猪产能恢复以及豆菜粕价差变化对菜粕替代消费的影响,目前整体维持稳定略增的预期,预期20/21年度菜粕需求量同比上一年度上涨2.81%。

总体上看, 20/21年,菜粕需求提振幅度大于供给上涨的幅度,达到一种新的供需紧平衡的状态。叠加期初库存、供给与需求的因素,新年度库存消费比预期为4.49%,相对于上一年度的5.02%有所收紧。

菜粕由于体量远小于豆粕,受资金影响更大,但仍难以脱离豆粕走出独立行情(对于豆粕我们的看法是预计新年度总体呈现“反N”走势)。2021年,在全球通胀预期持续释放的宏观背景下,面对美豆、豆菜粕库存消费比收紧预期,菜粕或处于价格中枢抬升的通道中,预期菜粕价格整体或呈现“反N”走势,仍具有战略性多头配置的价值,警惕上方压力位。建议2021年重点关注中加关系、菜籽进口动态与菜粕的季节性供需热点,同时,密切关注连粕以及中美贸易关系进展等因素。