菜粕:通脹預期持釋放 多頭配置仍可期

原標題:菜粕:通脹預期持釋放 多頭配置仍可期 來源:文華財經

徵稿(作者:安糧期貨 龔悅)--2021年,疫情之後的首年,經濟復甦顯得尤爲重要,預期各國政府將會繼續維持相對寬鬆的貨幣政策和財政政策,寬裕的流動性與全球通脹預期利好大宗商品價格獲得有利的支撐。

20/21 年度,由於主產國的小幅減產,全球油菜籽產量預估下調至6887萬噸。疊加供給與需求,預計新年度全球菜籽期末庫存下滑至702萬噸。庫存消費比由19/20年度的10.18%收緊爲7.47%。

20/21年度,國內產量疊加進口即總供給同比去年的小幅上漲2.29%。需求方面,新年度,我國菜粕需求預期以剛性消費爲主,繼續圍繞水產養殖季節性波動變化,相對變量主要在於生豬產能恢復以及豆菜粕價差變化對菜粕替代消費的影響,目前整體維持穩定略增的預期,預期20/21年度菜粕需求量同比上一年度上漲2.81%。

總體上看, 20/21年,菜粕需求提振幅度或大於供給上漲的幅度,達到一種新的供需緊平衡的狀態。新年度庫存消費比預期爲4.49%,相對於上一年度的5.02%有所收緊。

菜粕由於體量遠小於豆粕,受資金影響更大,但仍難以脫離豆粕走出獨立行情(對於豆粕我們的看法是預計新年度總體呈現“反N”走勢)。2021年,在全球通脹預期持續釋放的宏觀背景下,面對美豆、豆菜粕庫存消費比收緊預期,菜粕或處於價格中樞抬升的通道中,預期菜粕價格整體或呈現“反N”走勢,仍具有戰略性多頭配置的價值,警惕上方壓力位。建議2021年重點關注中加關係、菜籽進口動態與菜粕的季節性供需熱點,同時,密切關注連粕以及中美貿易關係進展等因素。

一、全球市場:全球油菜籽庫存消費比有所收緊

從全球油菜籽情況看,歐盟、加拿大、中國是油菜籽的主產國,依據近幾年的數據,三個國家(地區)的產量佔到全球油菜籽總產量的85%以上。其中,加拿大地廣人稀,爲全球第一大油菜籽出口國,其菜籽的供需情況對全球菜籽價格影響舉足輕重。歐盟,其油菜籽產量較高,食用植物油消費少,70%的菜油用於生物柴油消費,產不及需,每年仍需大量進口菜籽,從產需結構看,是油菜籽淨進口方。我國,作爲全球油菜籽主產國與最大的消費國,國內的產量遠遠無法滿足其消費,需要依靠大量的進口。加拿大爲我國油菜籽的主要進口國,2019年之前,加籽進口量佔菜籽進口總量的90%以上(除2005年和2013 年以外)。當前由於加籽質量與中加關係等因素,我國不斷拓展進口來源渠道,從俄羅斯、澳大利亞進口菜籽的比重有所上升。進口菜籽量同比去年上浮90%左右,同比往年處於中高位。

2020/21 年度,由於主產國的小幅減產,全球產量預估下調至6887萬噸。從全球角度看,消費與出口相對於上一年度而言,變化幅度較小。疊加供給與需求,預計新年度全球菜籽期末庫存下滑至702萬噸,庫存消費比由19/20年度的10.18%或較爲顯著地收緊爲7.47%。

二、國內市場

1、菜粕:庫存消費比有所收緊,達到新的供需緊平衡

(1)供給:進口量進一步增加,供給小幅上漲

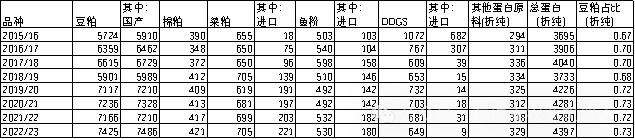

20/21年度,國產菜籽產量小幅調增,進口菜籽量同比去年有所上浮,但受“新冠”疫情等因素影響,油廠開機率有所下滑,菜粕國內產量預估330萬噸,持平於上一年度。中美貿易戰與“加籽質量事件”後,爲有效補給大豆與菜籽的缺口,國內加大了對菜粕的直接進口(直接進口的顆粒粕無法滿足交割要求),同時,國內也不斷拓展進口菜粕的新渠道。預期新年度菜粕的進口量相較於上一年度調增20萬噸至180萬噸。總體來看,20/21年度,國內產量疊加進口即總供給爲535萬噸,同比去年的523萬噸小幅上漲2.29%。

(2)需求:以剛性消費爲主,整體維持穩定略增的預期

菜粕作爲一種蛋白飼料,廣泛使用於水產養殖,在水產養殖中菜粕的添加率平均達到30%—40%。鴨飼料中菜粕所佔比例在10%—15%,肉雞飼料與蛋雞飼料中分別含菜粕10%以下與8%左右,而豬飼料中所含菜粕僅佔5%以下。菜粕在水產飼料中的添加作爲一種剛性需求,而其它領域的消費彈性較大,建議密切關注豆菜粕期現比價以及飼料中菜粕添加比例的變化。

我國水產種類豐富,產量高位。隨着國內“新冠”疫情防控取得良好成效,企業生產經營有條不紊地持續推進中,預期20/21年度國內水產養殖規模同上一年度有所回暖,國內水產養殖對於菜粕的需求有所增加。同時,水產養殖的需求存在明顯的季節性特徵,其旺季爲7—10月。禽類養殖經歷了前期的去利潤、去產量與去產能後,新年度去產能化或放緩,存欄或趨於穩定。

2018年8月我國出現非洲豬瘟疫情,目前,國內防控與生豬復產取得階段性成果。2019年11月份能繁母豬存欄環比增長3.8%,同比增長31.2%,已連續6個月呈正增長;生豬存欄環比增長4.3%,同比增長29.8%,已實現連續5個月正增長。從總的產能來看,目前生豬存欄和能繁母豬存欄已恢復到正常年份的90%以上。從豬仔成爲後備母豬需7-8個月達到可繁殖狀態,能繁母豬生產1胎需要5個月左右。母豬產仔再經過1-2個月的保育期和4-5個月的育肥期,生豬方可出欄。按照當前趨勢,預估2021年二季度,全國生豬存欄或可恢復至正常年份水平,生豬行業產能或自二季度加速釋放。

總體來看,新年度,我國菜粕需求預期以剛性消費爲主,繼續圍繞水產養殖季節性波動變化,相對變量主要在於生豬產能恢復以及豆菜粕價差變化對菜粕替代消費的影響,目前整體維持穩定略增的預期, 20/21年度菜粕預估需求量512萬噸,同比上一年度的498萬噸上漲2.81%。

(3)20/21年度庫存消費比有所收緊

總體上看, 20/21年,菜粕需求提振幅度大於供給上漲的幅度,達到一種新的供需緊平衡的狀態。疊加期初庫存、供給與需求的因素,預期新年度期末庫存僅爲25萬噸,去年同期38萬噸。19/20年度庫存消費比預期爲4.49%,相對於上一年度的5.02%有所收緊。

數據來源:天下糧倉,WIND,安糧期貨研究所

(4)豆菜粕價格具有一定的聯動性

菜粕由於體量遠小於豆粕,受資金影響更大,但仍難以脫離豆粕走出獨立行情(對於豆粕我們的看法是預計新年度總體呈現“反N”走勢,仍具有戰略性多頭配置的價值,同時警惕上方壓力位)。新年度,在全球通脹預期持續釋放的宏觀背景下,面對美豆、豆菜粕庫存消費比收緊預期,菜粕或處於價格中樞抬升的通道中,預期菜粕價格整體或呈現“反N”走勢,仍具有戰略性多頭配置的價值,警惕上方壓力位。

具體來看,一季度,在拉尼娜氣候對南美減產、美豆去庫存等利好因素隨着價格的兌現其邊際效應逐步遞減,同時菜粕消費處於季節性淡季的背景下,結合菜粕所處的空間價位在前期的大幅拉漲後或面臨階段性的回調或調整需求。二季度,南北美豆供應青黃不接的可能性仍存(南美前期播種時間有所推延),生豬行業產能或自二季度加速釋放疊加水產養殖漸入季節性旺季,二三季度,菜粕價格整體或以震盪上行價格重心逐步抬升爲主。四季度,歷經前期價格的階段性上漲後,美豆供應上市,菜粕由北至南漸入季節性消費淡季,價格趨勢性減弱,或呈現回調、整理形態。建議2021年重點關注中加關係、菜籽進口動態與菜粕的季節性供需熱點,同時,密切關注連粕以及中美貿易關係進展等因素。

四、市場分析總結

2021年,疫情之後的首年,經濟復甦顯得尤爲重要,預期各國政府將會繼續維持相對寬鬆的貨幣政策和財政政策,寬裕的流動性與全球通脹預期利好大宗商品價格獲得有利的支撐。

2020/21 年度,由於主產國的小幅減產,全球油菜籽產量預估下調至6887萬噸。從全球角度看,消費與出口相對於上一年度而言,變化幅度較小。疊加供給與需求,預計新年度全球菜籽期末庫存下滑至702萬噸,庫存消費比由19/20年度的10.18%收緊爲7.47%。

中美貿易戰與“加籽質量事件”後,爲有效補給大豆與菜籽的缺口,國內加大了對菜粕的直接進口(進口的顆粒粕不符合交割質量標準), 20/21年度,國內產量疊加進口即總供給同比去年的小幅上漲2.29%。需求方面,隨着國內“新冠”疫情防控取得良好成效,預期20/21年度國內水產養殖規模同上一年度有所回暖。生豬與能繁母豬存欄恢復形勢良好,預估2021年二季度,全國生豬存欄或可恢復至正常年份水平,生豬行業產能或自二季度加速釋放。禽類去產能化或放緩,存欄或趨於穩定。新年度,我國菜粕需求預期以剛性消費爲主,繼續圍繞水產養殖季節性波動變化,相對變量主要在於生豬產能恢復以及豆菜粕價差變化對菜粕替代消費的影響,目前整體維持穩定略增的預期,預期20/21年度菜粕需求量同比上一年度上漲2.81%。

總體上看, 20/21年,菜粕需求提振幅度大於供給上漲的幅度,達到一種新的供需緊平衡的狀態。疊加期初庫存、供給與需求的因素,新年度庫存消費比預期爲4.49%,相對於上一年度的5.02%有所收緊。

菜粕由於體量遠小於豆粕,受資金影響更大,但仍難以脫離豆粕走出獨立行情(對於豆粕我們的看法是預計新年度總體呈現“反N”走勢)。2021年,在全球通脹預期持續釋放的宏觀背景下,面對美豆、豆菜粕庫存消費比收緊預期,菜粕或處於價格中樞抬升的通道中,預期菜粕價格整體或呈現“反N”走勢,仍具有戰略性多頭配置的價值,警惕上方壓力位。建議2021年重點關注中加關係、菜籽進口動態與菜粕的季節性供需熱點,同時,密切關注連粕以及中美貿易關係進展等因素。