特斯拉一再降價,只因最大對手在中國?

瘋狂進擊的特斯拉,正倒逼中國車企們苦煉內功。

作者 | 曾樂

憑藉特斯拉這張牌,埃隆·馬斯克登頂全球富豪榜榜首,這也再次點燃了新能源汽車行業的造富神話。

二級市場的股價表現足以證明這場資本狂歡之盛:在過去的12個月裏,特斯拉股價漲幅高達743%。截至當地時間1月8日,特斯拉報收880.02美元/股,市值高達8342億美元,超越Facebook,僅次於蘋果、微軟、亞馬遜和谷歌母公司Alphabet。

看似一騎絕塵,馬斯克卻表示:“特斯拉最具競爭力的公司可能誕生於中國。”

這樣的憂慮不無道理。

過去1年裏,中國新能源汽車市場掀起了一場又一場造富浪潮:蔚來暴漲1200%,小鵬、理想暴漲約200%,有的市值甚至已超百年傳統車企。不僅如此,動力電池巨頭寧德時代也暴漲超5000億元,直逼萬億元市值。

曾跌入谷底的中國造車新勢力頭部玩家們,完成了在懸崖邊的自我救贖。新造車企勢如破竹的同時,不少傳統車企也紛紛發力佈局新能源汽車。

乘聯會數據顯示,2020年11月,中國市場新能源乘用車前三強企業銷量均突破2萬輛。其中,上汽通用五菱達3.6萬輛、比亞迪爲2.6萬輛、特斯拉中國則是2.2萬輛,前三強共佔當月新能源車總銷量的46.5%。

華爲、百度等互聯網巨頭也加快了在這一領域佈局的進程:已在智能車雲、智能網聯、智能座艙、智能駕駛、智能電動五大領域進行佈局的華爲,將目光放至與國內巨頭聯合打造高端智能汽車品牌上;在自動駕駛領域佔據一席之地的百度,被曝出分別牽手威馬、吉利。

多方勢力角逐之下,誰將最終成爲特斯拉所忌憚的對手?

新造車三巨頭不懼價格戰

中國新能源汽車市場正迎來前所未有的利好時刻,以蔚來、理想、小鵬爲代表的頭部造車新勢力更是站在了風口之巔。

相比過去業內所調侃的“PPT造車”,新造車三巨頭目前均有量產的車型落地,如蔚來ES8、理想ONE、小鵬G3,並已在各自的細分市場中佔據了一定品牌聲量。

“賣車”是造車新勢力的主要收入來源,銷量在很大程度上決定着一家新造車企的營收規模。如若企業缺乏規模效益,則意味着需要承擔更高的生產與運營成本。

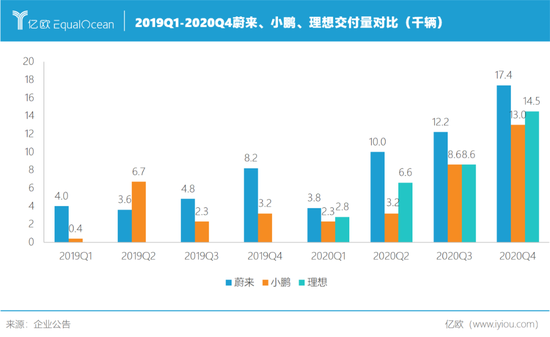

2020年,蔚來總銷量達43728輛,同比增長113%,登上造車新勢力銷量榜首。憑藉理想ONE這一款車型,理想以32624輛的年銷量緊隨其後。排名第三的則是小鵬,其年銷量爲27041輛,同比增長112%。

蔚來的涅槃,是造車新勢力挺過艱難初期階段的一個縮影。

在經歷了2019年的銷量波動後,蔚來於2020年起開啓了明顯的“節節攀升”迅猛攻勢。2020年12月,蔚來銷量更是達7007輛,環比增長32.4%,創單月交付量歷史新高,且連續9個月實現同比翻番。

在售車型均價都在40萬元左右的蔚來,如同一匹快速奔跑的“黑馬”,取得了造車新勢力年銷量冠軍。資本市場層面,蔚來的速度同樣得到了驗證。

Wind數據顯示,2020年年初時,蔚來股價在4美元附近。歷經5個多月的震盪後,自2020年5月下旬起,蔚來啓動了上升通道。截至1月9日美股收盤,蔚來已從2020年年初的3.27美元/股,漲至58.92美元/股,區間漲幅超1702%。

不過,三巨頭想要繼續造富神話並不輕鬆,它們時刻面臨着來自特斯拉的挑戰。

此前,特斯拉已用一套“降價刀法”在中國車市中收割了不少用戶。今年元旦,首次開啓交付的Model Y再次宣佈降價。其中,長續航版售價33.99萬元,直降14.81萬元,和電動轎車Model 3的高性能版同價;而Model Y高性能版更是直降16.51萬元,售價36.99萬元。

降價首日,特斯拉攬獲超10萬個訂單,其官網甚至都一度被擠癱瘓無法訪問。

比同行更高的毛利率,是特斯拉敢於頻頻降價的底氣。財報顯示,2020年三季度特斯拉的毛利率爲23.5%,而同期蔚來、理想、小鵬的毛利率分別爲12.9%、19.8%、4.6%。

“由於品牌溢價、關鍵零部件自研、供應鏈議價能力提升等原因,特斯拉才能在高毛利率中有着更大的降價空間。”一位不願具名的業內人士表示,隨着國產Model Y和Model 3的量產規模逐漸增加,兩者零件共享率將繼續提升,整車成本也將進一步降低。

“中國造車新勢力要麼跟着打價格戰、要麼就死扛對打,別無他法。”上述業內人士感慨道。

面對特斯拉的“降維打擊”,三巨頭看起來並未自亂陣腳。

蔚來創始人、董事長兼CEO李斌表示“特斯拉是按照成本定價,只要成本下來了就會降價”,而蔚來會秉承一貫做法不降價。在他看來,以低價打開市場的特斯拉,希望做智能電動車領域的“大衆”,但“按成本定價對老用戶來說並不算好事,整體定價可能是更好的選擇”。

“降價已證明僅僅是營銷的方式而已,而且肯定是把雙刃劍。”小鵬汽車創始人何小鵬說道。對於特斯拉的“降價攻勢”,他同樣認爲這只是一場價格戰。

此前,理想汽車創始人李想則聲稱,公司將目標聚焦於蘋果,而並非特斯拉。

更多對手已在路上

新能源浪潮滾滾而來,傳統車企也相繼加快轉型步伐。

在過去一年時間裏,“躬身入局”的傳統車企不在少數。長城、吉利、東風、上汽、長安等傳統車企紛紛推出新能源汽車品牌或產品,試圖賦予自身更多的科技屬性。

比較常見的打法是,將旗下新能源系列車型獨立爲新的子品牌,以嶄新面貌吸引市場注意力、藉此提升品牌調性。

比如,2020年7月29日,東風汽車發佈高端新能源乘用車品牌“嵐圖”,並公佈了品牌戰略,首款純電動概念車iLand一併亮相。12月18日,嵐圖汽車發佈了旗下首款中大型智能電動SUV嵐圖FREE。

廣汽集團也宣佈“廣汽埃安”品牌將獨立運營,定位爲高端智能電動車品牌。

“目前,中國新能源汽車市場仍處於市場培育階段。”在中國汽車工業協會總工程師、副祕書長葉盛基看來,“要實現市場化並非一蹴而就,而是一個逐步發展的過程。”

這意味着,新能源汽車市場的發展空間廣闊。相比於燃油車,新能源汽車憑藉智能優勢能夠更好實現品牌溢價。不少業內人士一致認爲,這是自主車企紛紛創建新品牌的主要原因。

“汽車的換車週期在10年左右,而手機的換機週期只有2年。傳統車企有充足的時間做出反擊,把整個市場競爭由藍海攪動爲紅海。”汽車工程師李敏(化名)對億歐表示。

自主車企探求新出路的同時,互聯網巨頭們也紛紛開始加入造車運動。

聲稱“不造車”的華爲在汽車領域動作頻頻,並聯手長安汽車、寧德時代打造高端智能汽車品牌。

放眼智能手機領域,華爲之所以能夠與蘋果一較高下,在於做到了“軟硬結合”,建立起屬於華爲手機的生態系統。同樣,在智能汽車領域,目前整車製造技術缺乏、智能汽車解決方案尚未成熟的華爲,或將通過“軟硬通喫”這張王牌,深扎於這次激烈角逐之中。

“如若僅僅只是作爲方案提供商,便在車市中沒有主導權,更難以掌握未來智能汽車的流量入口。”李敏說道,“未來,華爲完全可以去找傳統車企爲自己代工。”

除華爲外,阿里聯合上汽集團、浦東新區共同推出高端汽車品牌智己汽車;滴滴與比亞迪合作推出定製網約車D1;百度被曝或將分別與威馬、吉利聯手造車;在汽車領域多番投資佈局的小米也被曝出造車傳聞。

隨着互聯網巨頭們不斷加入,這場造車運動愈演愈烈。

“中國新能源汽車市場太大、需求十分多樣化,中國的新興品牌在本土化方面具有很大優勢。”已在汽車行業摸爬滾打數十年的李敏認爲,“未來不會全是特斯拉的天下。”

一面狂歡,一面悲鳴

在過去一年時間裏,新能源汽車頭部玩家迎來了狂歡,但也有不少尾部選手在角鬥場中倒下。

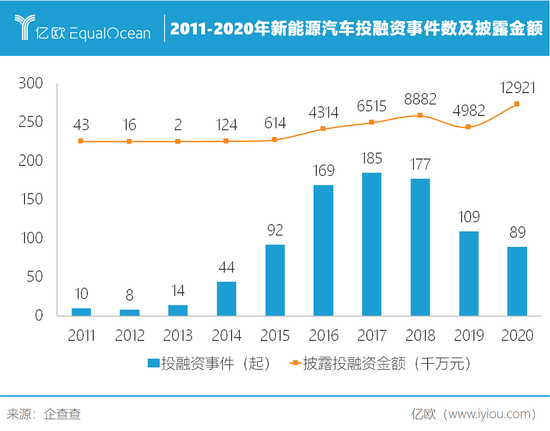

企查查數據顯示,2020年,中國新能源汽車品牌融資事件數雖比上年下降了18.3%,但所披露的融資金額同比大漲159.4%,高達1292.1億元,首次突破千億元大關。

製表人/億歐網曾樂

資本狂歡之下,仍有不少玩家難以跨過量產這道坎,不得不在融資無望、資金鍊斷裂的絕望中悲鳴退場。

賽麟汽車那場聲勢浩大的鳥巢發佈會彷彿還在耳畔迴響,如今整個公司卻已是人去樓空;苦熬幾年、燒光51億元的長江汽車,也在2020年迎來了破產清算;此外,博郡、前途等公司也紛紛被曝難以爲繼。

隨着“一汽夏利”變更爲“中國鐵物”,曾經有着“國民轎車”之稱的一汽夏利,也終究退出了汽車業的歷史舞臺。

在這場不斷洗牌的造車運動中,陷入困境中的玩家正努力找尋新的出路。

2020年的最後一天,拜騰汽車發佈“中國區停工停產延期通知書”內部郵件稱,在經歷6個月停工停產後,中國區(不含香港)所有公司目前仍不具備復工復產的條件,自2021年1月1日起,將延長停工停產期6個月。

被困於資金緊缺的漩渦,拜騰的造車業務岌岌可危。不過,就當人們以爲那塊極具顛覆性的中控大屏或將長期停留在PPT上之時,富士康伸出了援手。

1月4日,拜騰與富士康、南京經濟技術開發區簽署戰略合作框架協議。據悉,富士康將向拜騰汽車投資2億美元,目標是在2022年一季度開始量產拜騰旗下車型M-Byte。

值得注意的是,蘋果公司已官宣正在研發電動汽車,作爲其供應商,富士康此舉或是在汽車製造領域押下的一大賭注。

不過也有業內人士認爲,富士康的入局,救不了此前已燒光近84億元、卻仍無法實現量產的拜騰。

“現在無論是國內還是海外市場,新能源汽車銷量都有巨大增長空間。”一位業內專家認爲,“當這個盤子足夠大的時候,發生任何事情也就不足爲奇。”

確定的市場和激烈的競爭之下,賽場裏的人仍需繼續戰鬥。

2020年歲末之際,財政部、工信部、科技部、國家發展改革委四大部門聯合發佈《關於進一步完善新能源汽車推廣應用財政補貼政策的通知》指出,2021年堅持平緩補貼退坡力度,新能源汽車補貼標準在2020年基礎上退坡20%。

此次政策已於今年1月1日起正式實施,較往年提前實施、且無過渡期。“這是中國市場對於新能源補貼政策依賴逐漸降低的良好表現。隨着補貼政策的正式出爐,中國新能源汽車市場將迎來新一輪的市場競爭。”上述專家說道。

近期,“價格屠夫”特斯拉被曝出計劃在中國生產第三款全新車型。馬斯克曾在採訪中多次表示,公司未來將推出售價約16萬元的大衆化電動汽車,不少業內人士直呼“狼來了”。

不過,價格不是決定新能源車企生死的唯一要素。

如今,“軟件定義汽車”已經逐漸變成業界共識,軟件正在重塑汽車的價值鏈。隨着汽車硬件毛利率未來被進一步壓縮,未來軟件比拼將成爲玩家之間的主要戰場。同時,“硬件+軟件”之餘,“服務”已逐漸成爲汽車必不可少的第三屬性。

瘋狂進擊的特斯拉,正倒逼中國車企們苦煉內功。如若玩家在產品、品牌、運營等任一環節中滯後,其競爭優勢將大打折扣。

尾聲

千“車”千面,新能源汽車戰場始終充滿未知。

“世界上只有一條護城河,就是企業家們不斷創新,不斷瘋狂地創造長期價值。”高瓴資本創始人兼CEO張磊在《價值》一書中寫道。

多方入局者讓賽事不斷升溫,存量時代下,留給玩家們修築護城河的時間已非常有限。

誠如拜騰汽車聯席CEO丁清芬日前在接受媒體採訪時感慨:“我們不會再犯同樣的錯誤,浪費任何時間和空間了。”

責任編輯:劉萬里 SF014