韓國人躲不開三星,中國人躲不開騰訊

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/李可樂

來源:略大參考(ID:hyzibenlun)

中國互聯網圈都在疑慮,如果騰訊不剋制了怎麼辦?

經過22年的歷練,騰訊早已進化爲中國互聯網的王者。從社交、娛樂、出行到支付,騰訊和它的夥伴已經全面滲透進了國人生活的方方面面。

這一地位並不僅僅體現在用戶時長和微信生態上。以資本的角度衡量,它也是當之無愧的第一。

按照1月11日收盤價,騰訊控股市值達到5.67萬億港元,約7309億美元。老對手阿里巴巴僅爲6100多億美元,已經被拉開了一個身位。

當企鵝在香港穩坐港股一哥之時,它所投資的夥伴們已經在美股“霸榜”。“略大參考”整理發現,如今前十大在美上市的中國互聯網公司中,騰訊系佔據六席。按照1月11日的收盤價,他們合計市值高達5988億美元。

1

2021年,微信迎來十週年,沒想到“屏蔽”卻成爲這款國民級應用的關鍵詞。

1月7日,字節跳動副總裁謝欣在微頭條指控“飛書文檔”微信小程序在審覈流程上被卡將近兩個月。11日,飛書官方再次發文指控騰訊的無理由“封禁”,並揭露騰訊新聞疑似控制輿論,在其App內無法搜索或轉發“微信封禁飛書”的相關報道。

幾天後,小紅書、知乎、好看視頻等產品也“遭遇不測”,被微信封閉了跳轉功能。QQ音樂、QQ瀏覽器等騰訊系產品也未能倖免。這並非微信首次對自己人下手。早在2018年,他們就曾經封鎖了微視、抖音、西瓜、火山等短視頻App的外部鏈接,但微視很快就被解封,而頭條系產品則至今仍被關在小黑屋內。不知道這次企鵝的“公正”能維持多久。

微信以一己之力,令大半個互聯網圈都活在它制定的規則裏。騰訊方面至今沒有給出任何回應,他們確實不需要回應,畢竟這是一個“流量即規則”的時代。

微信可以稱之爲中國移動互聯網歷史上最成功的產品。截至2020年9月底,微信及Wechat月活用戶數超12億。

熟人社交帶來了絡繹不絕的流量,讓騰訊處在食物鏈的最頂層。

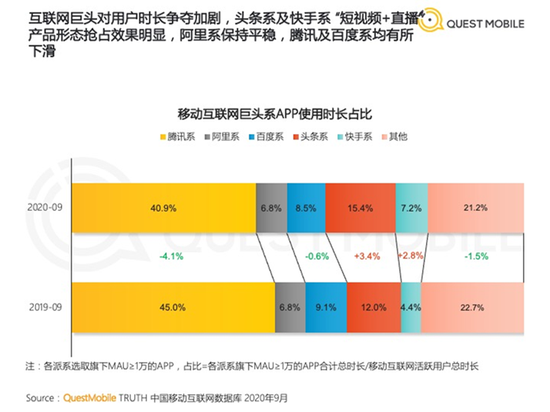

根據《QuestMobile2020全景生態流量秋季大報告》,2020年9月,騰訊系App依舊佔據了40.9%的用戶時長,以絕對優勢霸佔了中國人的互聯網時間。

手握強大的流量池,也催生了騰訊按自己意志分流的權利。“頭騰”大戰的最新一次交鋒便能體現這點,微信不通過飛書文檔小程序,騰訊新聞的App屏蔽“微信封禁飛書”的關鍵詞。

飛書多款產品與騰訊旗下的企業微信、騰訊文檔、騰訊會議均是遠程辦公行業的重要玩家。自去年起,線上辦公因疫情大熱。這本該是一個“羣雄割據”的劇本,看來騰訊更想給自家產品流量支持。

坐擁用戶規模和用戶時長,騰訊已將移動互聯網的半壁流量牢牢地抓在手中。

2

騰訊的影響力遠不止流量,因爲微信,騰訊開啓了“流量+投資”的增長方式。扶持各個垂直領域的龍頭企業,掌握了各個賽道的主導權,並換取豐厚的投資收益。

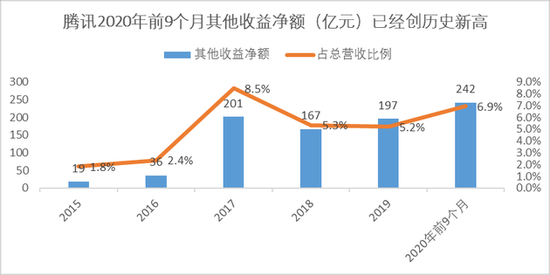

2020年前9個月,騰訊的其他收益淨額(包含投資產生的公允價值變化收益等)達到242億元,高於去年全年的197億元。

來源:騰訊歷年財報

短視頻可以說是一個顯著案例,在入股了快手的同時,騰訊也先後嘗試了17款產品。終於還是依靠流量聚集地——微信孵化出的視頻號站穩了腳步。如今,2億日活的視頻號+3億日活的快手,終於讓企鵝有了和抖音叫板的籌碼。

直播行業同樣如此。在試水NOW直播、騰訊直播、企鵝直播等多款產品後,騰訊最終還是依靠資本的力量,實現對行業的主導。去年10月,虎牙和鬥魚開始進行整合,兩者合併後在遊戲直播的市場份額預計達到70%。

再來看看線上音樂市場,成功收購酷狗、酷我音樂後,騰訊音樂佔據了超過70%的市場份額。隨着蝦米確定關閉,騰訊音樂“獨樂樂”的優勢將進一步擴大。

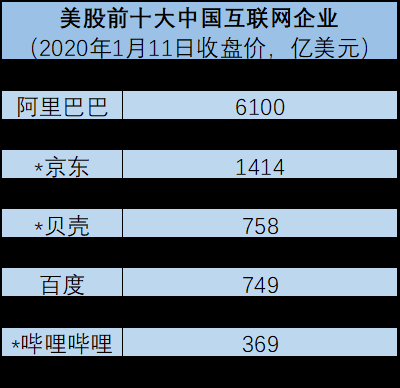

“流量+投資”的威力也顯示在資本市場上。企鵝自己穩坐港股一哥的寶座,騰訊系企業則“霸榜”美股。

以1月11日的收盤價,美股前十大中國互聯網公司中,騰訊系已經佔據了六家之多,合計市值高達5988億美元。

來源:“略大參考”整理公開資料

不難發現其中不少公司的成長、壯大都和騰訊的支持有着密切關係。當然,像阿里這樣的競對,受到的是和頭條一樣的待遇,從淘寶到釘釘都徹底與微信絕緣。

拼多多誕生於微信,最初甚至沒有獨立App,可以說是微信用戶“拼”出來的巨頭。

京東早在2014年就被騰訊招致麾下。2019年11月,主打下沉市場的京喜接入微信一級入口,推動用戶規模在第二年突破4億大關(約80%新增用戶來自下沉市場)。股價也在去年上漲了149.5%。

如果前兩者是獲得了騰訊“流量”的援助,那麼蔚來汽車則主要受益於企鵝的“資本”。

蔚來董事長李斌創立過四家知名企業,易車、易鑫資本、蔚來汽車、摩拜。騰訊直接或間接地投資全部四家公司(摩拜的股份後來轉讓給了美團)。

正是和騰訊有着良好的關係,蔚來才安然渡過了2019年的財務危機。2019年6月底,蔚來流動資產79.96億元,但流動負債卻達到82.47億元,有資不抵債的風險。企鵝雪中送炭,在當年9月認購了蔚來發行的1億美元可轉債。

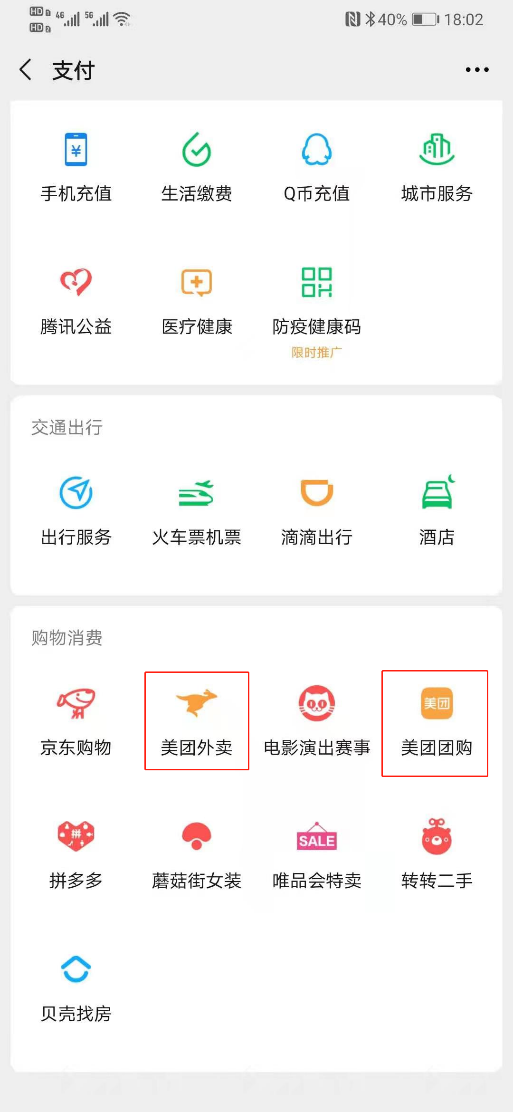

不在榜上的美團同樣是在鵝的庇護下茁壯成長。美團曾經是唯一一個在微信界面上擁有三個入口的服務商(美團外賣、大衆點評、摩拜),今天他們依然保持兩個入口(美團外賣、美團團購)。根據上市時的招股書顯示,2017年,11%的外賣交易來自微信、QQ等入口。

圖:美團在微信上獨佔兩個入口

今天,外賣巨頭的市值已經達到1.8萬億港元(2346億美元),是僅次於老大哥騰訊的“港股老二”。

這些公司覆蓋了我們平日的喫喝玩樂和買買買,站在他們背後的騰訊也因此滲透進了人們生活中的每個場景。

在韓國,沒人能夠離開三星。電子設備、造船、精密化學、石油、保險、風險投資、酒店、醫療院、物業、福利院、經濟研究院,除農業之外,三星帝國幾乎所有領域都有涉及。

三星幾乎貢獻了1/5的 韓國GDP。資本的過度集中,本已經加劇了小企業的生存困境,大到不能倒的特徵又讓三星獲得了政策上的扶持,令小公司的成長更是難上加難。

在中國——這個成長在互聯網上的國度,我們發現已經沒有人可以離開騰訊。通過導入合作伙伴的服務,騰訊切入醫療、娛樂、出行、酒店、餐飲、零售、生活服務等領域,幾乎將我們日常生活中的衣食住行一網打盡。

3

一個很有意思的現象,由於涉及方方面面,三星在韓國備受爭議。但爲什麼騰訊在國內受到的非議要少很多?

原因仍然在於“流量+投資”的模式。這套打法讓騰訊能夠在無形中將我們包圍,並避免輿論、監管等場外因素的干擾。

雖然騰訊在社交和遊戲領域處於領先地位,但這些行業並沒有直接關係到民生民計,受到的監管和輿論壓力較小。

與此同時,在外賣、買菜等關注度極高的行業,騰訊則通過合作伙伴參與其中。這不僅讓騰訊分享了行業發展帶來的紅利,也令他們處在一種“風險不對稱”的有利位置。

“黑天鵝之父”塔勒布在其著作《非對稱風險》中一再強調“風險共擔”的概念。他認爲我們在和別人的交往中,應該建立對稱關係,以防止被人轉嫁隱藏的“尾部風險”。

“羅伯特.魯賓的勾當”是書中關於“風險不對稱”的經典案例。前美國財政部部長羅伯特.魯賓在2008年金融危機爆發的前10年裏,累計從花旗銀行獲取了超過1.2億美元的報酬。當銀行破產時,政府用納稅人的錢把銀行救回來,他自己一分錢都沒掏出來。

可以看到,羅伯特.魯賓就處於“風險不對稱”中的有利位置。銀行沒事的時候,他賺錢;銀行出事了,他把一切怪罪於“黑天鵝”。他和銀行並沒有共榮共損。

美團對商家收取極高的佣金,將騎手“困在系統內”;拼多多的員工被迫接受高強度的工作。這兩家公司在實現業績增長、市場份額擴大的同時,也承受着輿論指責、監管介入的潛在風險。

背後的騰訊卻不一樣。當美團和拼多多股價上升時,企鵝賺取投資收益。但當美團和拼多多遭遇輿論指責時,他們卻可以完全置身事外。“流量+投資”的組合模式,爲騰訊規避掉了負面風險,使他們輕鬆許多。

憑藉“流量+投資”的組合,騰訊獲取了一家企業能夠抓住的時代紅利。隨着快手和滴滴今年上市,它控制的版圖還將進一步擴大。

騰訊像一隻“看不見的手”在流量的分發過程中起到支配作用,它可以將月活超12億用戶的流量,分屬給它中意的對象。一家能制定規則的企業,無疑是卓越的,但同時也是令人恐懼的,它的任何決定,都會帶來廣泛影響。當視頻號可以在微信朋友圈分享直播鏈接時,中國互聯網圈都在疑慮,如果騰訊不剋制了怎麼辦?