出口疲弱背景下 國內外棕櫚油價格承壓下挫

來源:芝商所CMEGroup

原標題:【重磅分析】出口疲弱背景下,國內外棕櫚油價格承壓下挫

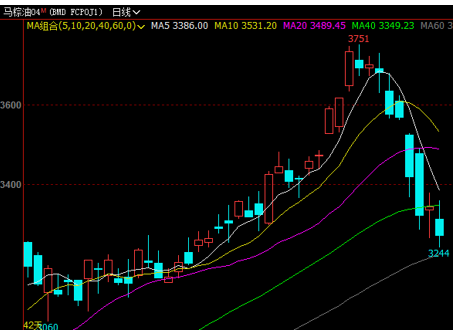

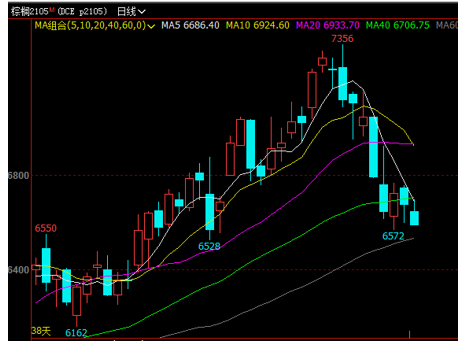

美豆出口需求仍好及南美天氣乾旱導致大豆產量不確定性仍存引發全球大豆供應趨緊預期,美豆應聲突破1400美分,疊加市場預期馬棕12月末庫存將降至120萬噸左右的歷史極低水平,及印尼報價受到極高出口稅費支撐,產地棕櫚油報價一度大幅拉昇,國內外棕櫚油期現貨隨之大幅攀高,芝商所合作交易所BMD棕櫚油主力合約1月7日一度漲至3751林吉特,大連盤棕油1月11日一度漲至7356元/噸。

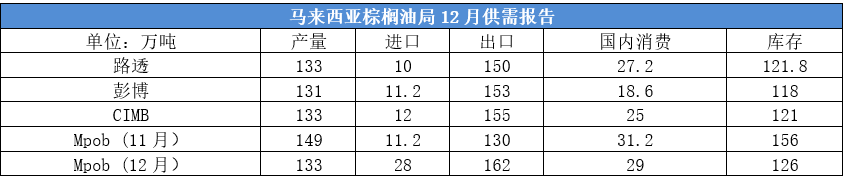

然而MPOB公佈的報告呈中性偏空,馬來西亞12月毛棕油產量133萬噸月比降10.59%(預期131-132,11月149,去年12月133),出口162萬噸月比增24.66%(預期150-153,11月130,去年12月140),庫存126萬噸月比降19.01%(預期118-121.8,11月156,去年12月201),進口28萬噸月比增150%(預期10-12萬,11月11.2,去年12月12.3萬),因產量略高於市場預期,出口遠超預期,但進口翻番,進而導致月末庫存降幅低於預期。

附表:MPOB月度供需報告(單位:萬噸)

“屋漏偏逢連夜雨”,因馬來西亞將於21年1月恢復出口稅爲8%,令市場在此之前大量採購,12月需求量大增24.66%,此舉不可避免的導致1月初至今馬棕油出口環比出現斷崖式下降,船運機構數據顯示馬來西亞1月1-15日棕櫚油出口量環比下降41.83-41.96%,作爲對比,前10日下降30-35%,這也印證此前市場預期,而本週二市場最新預估1月1日-20日馬棕油出口降幅擴大至45.32%,疊加馬來政府維持2月毛棕櫚油出口稅8%及疫情復發均引發需求擔憂。

隨着馬棕12月報告中性偏空及1月階段性出口轉差,此前棕櫚油價格在錄得新高之後的漲勢戛然而止,上週以來國內外棕櫚油期貨迎來高位跳水下跌,尤其在美豆期價在創下六年半來的新高後導致多頭獲利平倉拋售興趣活躍,加上阿根廷農業產區或將出現更多降雨,週二電子盤大豆盤中大跌失守1400美分關口,這也令本週國內棕櫚油行情延續上週回調態勢,截止本週二,BMD棕櫚油主力合約收盤跌破3300關口,盤中一度跌至3244林吉特,較上週一高位大跌507林吉特,連棕油期貨主力合約跌至6600元/噸整數關口,較上週一高位大跌756元/噸。

附圖:馬棕油期價走勢圖

附圖:連棕油期價走勢圖

與此同時,隨着前期到港大豆壓榨利潤可觀及北方油廠豆粕庫存轉爲緊張,爲滿足油粕需求,上週油廠大豆壓榨量大幅回升至198萬噸周比增18%,未來兩週開機率將繼續回升,天下糧倉網預測本週(2021第3周)油廠壓榨量預計在200萬噸左右,第4周壓榨量將升至205萬噸,同時國內黑龍江、遼寧、吉林、河北、北京等地疫情反覆令市場對春節油脂需求信心不足,而旺盛備貨需求下的豆粕轉強,油強粕弱格局的鬆動引發買粕賣油套利一定程度上對油脂市場信心形成打壓。

但目前部分地區豆油供應仍顯緊張,全國庫存進一步降至84.8萬噸周比降4%,菜油庫存仍保持低位。因進口無利潤,第一季度棕櫚油整體買船較少,油廠無出貨壓力,而且美豆仍處高位,目前進口美豆盤面淨榨利虧損進一步擴大,截止本週一美國1-2月船期大豆盤面毛榨利在-39至-11元/噸,扣除150-180元/噸加工費後,盤面淨榨利虧損嚴重,油廠挺價心理猶存。加上雖然馬棕油出口疲軟,但馬來西亞和加里曼丹的大面積洪災嚴重影響1月份的棕櫚油產量,西馬南方棕油協會(SPPOMA)發佈的數據顯示, 1月1日-15日馬來西亞棕櫚油產量比12月同期降28.55%,而因疫情影響,馬來西亞宣佈持續至7月底的緊急狀態,意味着外籍勞工的短缺仍將對產量潛力兌現形成挑戰,將直接放緩產地庫存重建的速度,這仍給棕櫚油市場帶給潛在支撐,一定程度上有助於延緩其行情整體跌勢。

總體而言,在現階段資金多頭獲利回吐的情況下,短線棕櫚油價格仍面臨階段性承壓回調風險,且回調幅度大於此前幾波回調。但基本面利多支撐猶在,尚不能判斷行情已轉勢,還需進一步觀察。密切關注南美天氣變化及馬來西亞棕櫚油產量和出口情況。(僅供參考)

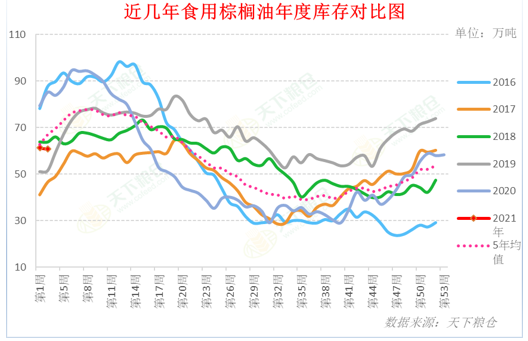

附圖:棕櫚油庫存走勢圖

注:本文有修改