併購潮、缺芯、自研,2021芯片行業往何處去?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/布穀

來源:連線Insight(ID:lxinsight)

過去一年,芯片行業的熱潮是繞不開的話題。

國際市場上,顯卡製造商英偉達400億美元收購ARM,英特爾的老對手AMD以350億美元收購全球最大的FPGA芯片製造商賽靈思,SK海力士90億美元收購了英特爾NAND閃存芯片業務。

海外併購潮詭譎風雲,國內芯片行業卻歷經波折。

中國的芯片產業,千億元投資的武漢弘芯爛尾,華爲因“缺芯”割售榮耀。到今年年初,芯片危機的陰影依舊揮之不去,汽車產業缺芯的危機還在發酵。

我國芯片產業的困境在於,在技術體系上長期受制於人,由於沒有掌握核心技術,中國的芯片產業長期處於“微笑曲線”的底層,低成本低附加值。

不過近年來的芯片危機集中爆發,讓這一領域獲得了前所未有的關注。

值得一提的是,由國產替代熱潮掀起的投融資熱潮,正催生芯片企業的繁榮生長。

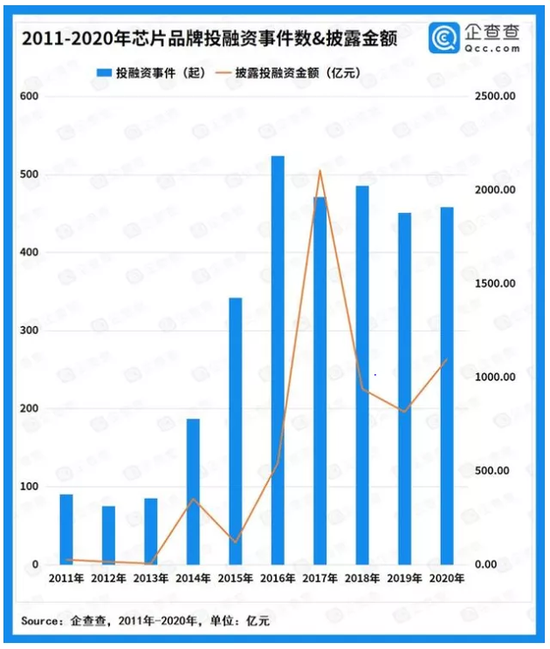

根據企查查大數據研究院發佈的《近十年我國芯片半導體品牌投融資報告》,2020年,半導體發生融資事件458起,拿到融資的企業共458家,總金額1097.69億元。

同時,寒武紀登陸科創板,地平線等芯片企業紛紛獲得新融資,而華爲、小米等手機廠商,則迅速出手投資了一衆芯片企業。

近十年我國芯片半導體品牌投融資數據,圖源企查查大數據研究院

2021年,這種投融資的熱潮還在繼續,GPU企業沐曦、AI芯片公司墨芯都已收穫融資。

儘管國內的投資熱潮已經引起了芯片泡沫的擔憂,不過隨着5G手機、新能源汽車的推廣,芯片需求有增無減,屬於芯片領域的“激盪”時刻還在繼續。

併購潮、投資潮風起雲湧

57歲的黃仁勳,抓住了“一生僅有的機會”。

去年9月,英偉達宣佈以400億美元收購英國芯片設計商ARM公司。目前該收購案還處於調查過審階段,如果這筆交易能夠順利完成,將成爲有史以來規模最大的芯片公司併購案。

英偉達CEO黃仁勳,圖源“英偉達GeForce ”微博

作爲英偉達創始人兼CEO的黃仁勳,在接受第一財經採訪時表示:“不管是在未來的超級計算、雲計算還是邊緣計算方面,低功耗都是未來最重要的一個能力,沒有之一”。

一直以來,ARM芯片架構具備的低功耗、低發熱量優勢,讓衆多芯片巨頭不得不重視其所在的市場,而此次英偉達收購ARM,毫無疑問爲其提供了進軍低功耗領域的“捷徑”。

過去一年裏,國際市場的併購潮達到了新的高度。

除了舉世關注的英偉達400億美元併購案,還有美國半導體公司AMD宣佈以350億美元收購半導體制造商賽靈思,全球第二大模擬芯片大廠ADI宣佈斥資200億美元收購模擬/混合信號IC製造商美信。

進一步分析不同的併購案可以發現,在國際市場上,芯片產業的遊戲規則已經改變。

過去,芯片企業從集芯片設計、製造、封裝、測試等多個產業鏈一身的IDM模式,演變爲不同企業專業分工的Foudary(代工廠)模式和Fabless(無工廠芯片供應商)模式。

而在2020年的併購浪潮中,向IDM的壟斷式跨國企業方向的演進更加明顯,而且芯片企業不再是專注一個垂直領域,而是在積極營造自己的芯片生態。

以英偉達爲例,其從顯卡芯片起家,一直以來都是顯卡芯片的龍頭供應商,但英偉達早就不拘泥於顯卡芯片一個板塊,當前涉足AI芯片、數據中心、雲計算、汽車芯片、手機芯片等板塊。

去年,英偉達400億美元收購ARM,也展示了其野心。

隨着收購步伐的加快,英偉達市值不斷創下新高,並於去年7月超過英特爾,當前其市值盤踞在3200億美元左右。

AMD也同樣如此,其宣佈收購的賽靈思是FPGA芯片領域巨頭,完成收購後也將擴張AMD的業務邊界。

2020年,海外不斷湧現併購案,國內則掀起了投資、上市熱潮。

去年,國內芯片行業流行一句話,“大型公司忙投資,中型公司忙上市,小型公司忙融資”。

2020年5月5日,中芯國際宣佈將登陸科創板,6月1日提交首發申請並獲受理,6月4日進入問詢環節,6月19日首發過會,6月22日提交註冊,6月30日註冊生效,7月16日正式登陸科創板。

不到兩個月完成上市,中芯國際的上市節奏,可謂是打破了多項科創板紀錄,也開啓了國內半導體產業價值重估的大門。截止1月21日午盤,中芯國際的科創板股價達到了59.88元/股,總體市值達4727.35億元。

中芯國際股價截圖,圖源東方財富網

今年1月,在中國芯創年會上,雲岫資本董事總經理趙佔祥表示,2020年,中國共有32家半導體公司上市,這是有史以來半導體上市數量最多的一年。

同時,半導體行業股權投資案例達413起,投資金額超過1400億元人民幣,與2019年約300億的投資額相比,增長近4倍。

根據雲岫資本統計,目前科創板216家上市公司中,有36家半導體公司,其中包括芯片設計公司16家,材料公司9家,設備公司5家,而在科創板市值前十強中,半導體公司數量佔據半壁江山。

顯然,國內外市場都反映了一個共同特徵——芯片熱潮,而在新的一年,這種芯片熱潮還有望延續,藉由全球汽車芯片缺乏,5G手機爭奪戰事,芯片還會繼續成爲主角,芯片熱潮也將繼續引領全球市場發展。

“卡脖子”不斷,芯片業求“破壁”

在國際芯片產業體系裏,中國只是襯托紅花的綠葉。

從2018年的“中興事件”,到2020年華爲割售榮耀,都直指中國芯片產業在關鍵領域的“卡脖子”問題越發突出,國內企業卻遲遲找不到替代方案。

對於這一事件,龍芯總設計師胡偉武也提到一個“老大和馬仔”的關係,在現有的ARM芯片體系裏,中國就像一個沒有話語權的“馬仔”,因爲安全性、產業利潤、功耗性等全部說了不算。

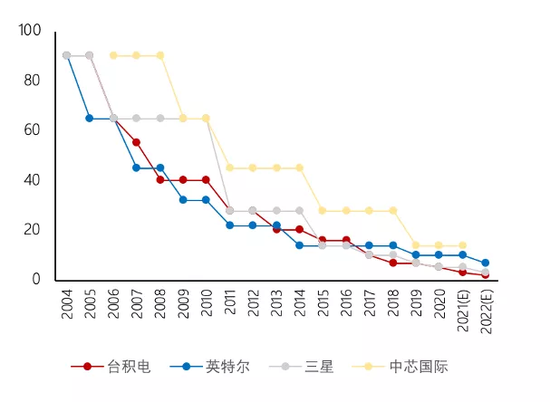

從國際上幾大芯片製造廠商製程的路線圖,也可以看出來這種差距。

芯片製程工藝圖,圖源《半導體行業觀察》

國際芯片製造工藝上大致呈現三雄鼎立的局面,分別是臺積電、英特爾、三星,而中芯國際代表了我國自主掌握芯片製程工藝的制高點。

在芯片製程技術上,每隔一段時間都會進行迭代,臺積電、英特爾、三星和中芯國際整體也保持着同樣的迭代節奏。

不過,每次迭代後,中芯國際的製程水準,都落後英特爾、三星等企業一代甚至兩代的水平。

例如2011年開始,英特爾處在20nm製程,中芯國際則處在40-60nm製程。到了2013年英特爾開始一次技術製程的迭代,實現了10-20nm製程,但是直到2014年,中芯國際開始迭代,到2015年完成時也僅是停留在30nm製程左右的水平。

這就是說4年下來,中芯國際都不能完成技術的同步推進,而超過英特爾20nm這一水準,直到2019年才完成,前後用時近八年。

八年時間,蘋果4變成了蘋果11,小米1變成了小米6,華爲mate1變成了mate20。電子消費市場更迭如此之快,製程技術帶來的性能和硬件設施落後,讓國內生產的芯片永遠處於落後狀態。

這也直接導致,國內手機品牌如華爲、小米、OPPO、VIVO等,常年依賴海外芯片。

國產替代浪潮下,也迎來芯片產業漫長、近乎苦行僧式的修行。

在過去,芯片產業走過不少彎路,國家也採用類似日韓半導體崛起的方式,通過舉國體制,一舉將芯片產業納入國家工程,在中芯國際成立以前,國家就已經相繼開展531戰略、908工程,909工程,希望通過借鑑日韓的模式,在芯片產業獲得獨立自主的地位。

結果卻是,芯片製程差異越來越大,生產出來的芯片因爲代際差異太大根本不能用,陷入了越造越虧的死循環。

在2020年芯片危機之下,全面國產替代的聲浪不絕於耳。

芯片全面國產化固然可以理解,但也忽視了芯片產業,其環節之複雜,而在每個環節其垂直程度和難度令人難以想象。

這種芯片技術背景下,全球芯片企業在持續製造壁壘,國產企業則試圖破壁。

但是“破壁”的速度趕不上“造壁”的速度,國內攻克技術難關的速度比不上國際芯片分工領域的創新速度。

以設計一環爲例,國內華爲海思和芯原股份的芯片設計能力強悍,已經達到了世界前十的水準,但在更爲基礎的芯片架構、製造上,他們不得不依賴於高通、ARM、臺積電等企業。

高通5G芯片,圖源“Qualcomm中國”微博

這些技術能力上的短板,就好像房子的建設圖紙,華爲海思和芯原擁有的是建設圖紙反覆修改和創造的能力,但並不具備落地施工的能力。

如今,國際芯片企業的併購,朝着壟斷和集中的方向演進,這種併購會進一步發揮規模優勢,營造芯片巨頭的不同生態業務,形成價格優勢。

隨着全球併購浪潮的持續,中國面臨的“卡脖子”問題將更爲突出,當巨頭林立變成巨頭聯盟,芯片產業鏈的關鍵環節把握在少數企業手中,過去採取合縱連橫之類的手段也將失效。

2021,芯片業熱潮將繼續洶湧

在國際併購接連加碼的情況下,國內芯片斷供的危機還在繼續蔓延。

在此背景下,國內產學研的道路開始提速,中國科學院大學“一生一芯”計劃備受關注,一批重點高校也已經開展了半導體相關專業的籌建工作;

2020年10月,南京集成電路大學成立,這是國內首個以芯片產業爲導向的大學,由東南大學和國家級新區江北新區聯合成立辦學,目的就是爲了加快國內芯片產業發展。

南京集成電路大學課程表, 圖源南京集成電路大學官網

政策支持力度上,2020年12月,財政部、國家稅務總局、國家發展改革委、工業和信息化部四部委聯合發佈的《國務院關於印發新時期促進集成電路產業和軟件產業高質量發展若干政策的通知》,首次選用了十年免徵所得稅政策。

一系列利好消息下,國內投融資或將迎來新一波熱潮。

2020年,華爲和小米都投資了衆多半導體公司。據連線Insight不完全統計,去年華爲哈勃投資了20多家半導體公司,小米則投資了30多家半導體公司。

近期,小米也被美國政府列入管制名單,根據特朗普簽署的總統行政令,小米被美國國防部列爲“與中國軍方有關”的“黑名單”,365天內,美國的機構和個人投資者撤離小米證券,並不得再交易。小米被列入黑名單後,其海外融資渠道將受到限制。

而投資相關芯片企業,既能加快掌握芯片產業鏈,又能避免被海外管制。

與此同時,隨着科創板的政策優勢,今後芯片企業上市也將獲得相關利好。

芯跑科技基金管理合夥人楊藎分享過一組數據,2020年前三季度上市的企業中,包括了234家創業板註冊制和科創板申報企業,其過會率高達95%。

楊藎表示,“很明顯,上市的窗口正在敞開,企業只有抓好供應鏈、把握產業資源,藉助資本市場的力量,方能行穩致遠。”

近日,已經傳出國產CPU中的龍芯、兆芯、海光或將會師科創板的消息,除此之外比亞迪半導體、地平線也都傳出將登陸科創板。

儘管過去芯片行業事件詭譎風雲,但在投融資和上市熱潮的助推下,也將加快國內芯片產業體系的成長,對於國際芯片體系的“破壁”速度也有望加快。

與此同時,隨着新能源汽車以及物聯網等技術的普及,芯片市場需求將更加旺盛,也在吸引不同行業加入芯片自研的賽道。

2020年10月27日,國內新能源造車企業零跑汽車正式發佈了首款全國產化、具有完全自主知識產權的車規級AI智能駕駛芯片——凌芯01芯片。

凌芯芯片展示圖,圖源零跑汽車官微

據36氪報道,蔚來也在規劃自主研發自動駕駛計算芯片,主要由蔚來汽車董事長兼CEO李斌推動,爲此還引入了原Momenta研發總監任少卿、前OPPO硬件總監、小米芯片和前瞻研究部門總經理白劍等芯片業人才。

華安證券在2021年度電子行業投資策略報告中提到,中國作爲全球最大的半導體市場,對集成電路產品的需求保持高速增長,在IC設計行業上,常年保持20%以上的增長速度。

芯片繁榮不只是一次短期的熱潮,更在催生新的產業體系。當下國內新技術的爆發,如第三代半導體、新能源汽車等,或許能給國內芯片產業提供彎道超車的機會。

不過,芯片是一個需要長期投入人力、物力、財力等資源,才能發展起來的產業,未來芯片領域將伴隨長期的市場泡沫和洗牌,最終留下來的企業纔可能突破限制,帶領國內芯片向前走。