科技巨頭財報來襲 蘋果、微軟、FB財報前瞻先睹爲快

來源:美港電訊App

下週科技巨頭密集公佈財報,蘋果、微軟、Facebook財報前瞻先睹爲快。

蘋果(AAPL.O):季度營收有望突破1000億美元

蘋果將於1月27日(週三)盤後公佈2021財年Q1財報。

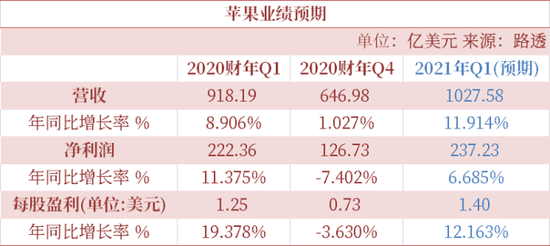

路透數據顯示,市場預期蘋果第一財季營收將同比增長近12%至1027.58億美元,淨利潤同比增長6.7%至237.23億美元。此前蘋果並未提供本季度財務數據指引。

iPhone銷量亮眼

儘管蘋果上一季度(2020財年Q4)的營收和淨利潤均超出市場預期,但由於iPhone新系列延遲推出導致iPhone銷售疲軟,蘋果股價在發佈財報後大跌5%。不過蘋果CEO庫克隨後在財報電話會議表示,從新iPhone上市初期的情況來看,相信會在第一財季實現增長。

庫克所言並非無稽之談。據DigiTimes報道,在2020年Q4,iPhone 12系列在中國售出1800萬臺,超過市場預期,佔市場份額超過20%。MacRumors也預計銷售勢頭在中國農曆新年假期期間將得以保持,使2021年Q1出貨量與上一季度持平。另外,《日亞經濟評論》此前報道稱,蘋果“已經指示供應商在2021年生產約2.3億部iPhone,比疫情之前的2019年增長了30%”。

分析師同樣看好iPhone 12的銷量。

摩根大通分析師Samik Chatterjee表示,iPhone 12 Pro漫長的交付時間表明高端產品需求強勁,這也意味着平均銷售價格(ASP)和利潤率增長。韋德布什分析師Dan Ives稱,iPhone 12的銷售已經超過他的樂觀預測,預計在假日季售出約9000萬部,比三個月前的預測高出35%左右。

伯恩斯坦分析師Toni Sacconaghi表示,蘋果的iPhone 12將迎來一個相當強勁的週期,iPhone 12 Pro銷量顯著上升,在中國和日本市場也表現強勁。分析師上調了iPhone的平均銷售價格(ASP)預估,預計iPhone營收在第一財季將增長16%。他還預測2021財年iPhone銷量將達到2.34億部,ASP將增長8%。分析師還將其第一財季EPS預期上調至1.53美元,2021財年EPS預期上調至4.26美元,原因是iPhone的ASP更高,美元走弱,以及Mac/iPad銷量更好。儘管他的預期高於共識預期,但這位分析師認爲,他的預期與買方的預期相對一致。

考慮到iPhone和大中華區在2020的不佳表現,相信這兩個領域的提振會對蘋果產生積極影響。

服務部門受益於疫情,具有粘性

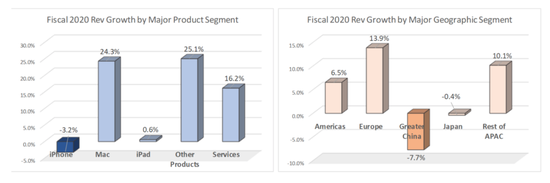

這個重要的細分市場在2020財年業績強勁,收入同比增長16%,主要是受到居家命令的推動。分析師認爲,在全球病毒大流行之後,消費者已經轉向互聯網和移動設備來獲取信息,App Store、Apple Music、Apple TV+和News+等服務將從中受益。同時,因爲疫苗接種有望在2021年結束全球衛生危機,他們預計,目前是危機結束以前服務需求強勁的最後幾個季度之一。不過,對蘋果來說幸運的是,服務收入往往具有“粘性”,未來這項業務不太可能出現大幅下滑。

Mac銷量有望增長

除了新推出的iPhone 12系列,蘋果在11月發佈的新一代Mac也會計算入蘋果即將發佈的財報中。

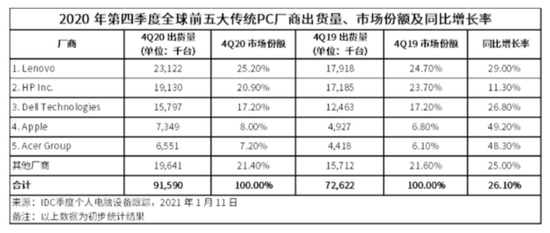

據IDC的最新報告,2020年Q4全球個人電腦出貨量同比增長26.1%至9160萬臺,居家辦公、線上學習以及消費需求的復甦成爲主要驅動因素。其中,蘋果PC出貨量同比增長49.2%至734.9萬臺,市場份額也從去年同期的6.8%升至8%。

分析師觀點

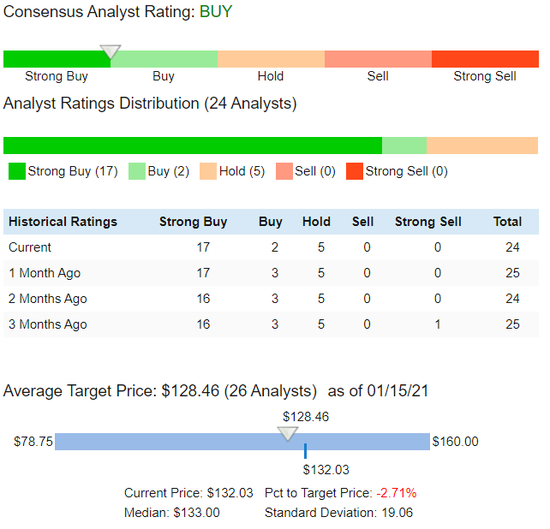

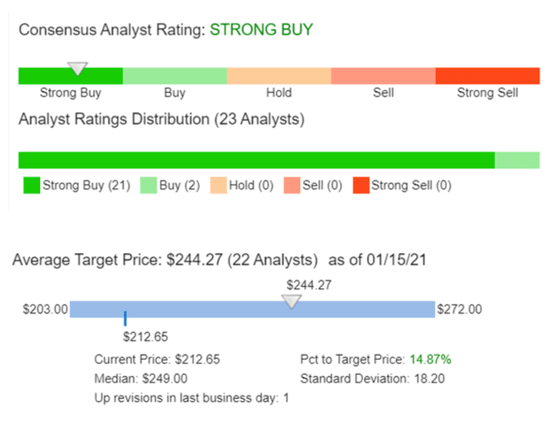

目前,蘋果擁有17個強烈買入評級,2個買入評級,以及5個持有評級。目標價中位數爲133美元,以1月20日收盤價132.03美元計算,該股下行空間約爲1%。

摩根士丹利分析師Katy Huberty將蘋果的目標價從144美元上調至152美元,維持增持評級。Huberty表示,儘管預期蘋果將公佈“穩健但不太出色”的第一財季業績,但認爲蘋果可能會公佈創紀錄的季度營收和淨利潤。調查顯示,蘋果的整個產品和服務組合都表現強勁。分析師指出,她預計蘋果第一財季營收爲1082億美元,比市場普遍預期高出5%,每股收益預期高出7%。

微軟(MSFT.O):財務數據大概率好於預期

微軟將於1月26日(週二)盤後公佈2021財年Q2財報。

分析師評級

首先,讓我們看一下分析師的看法。分析師對微軟的評級共識爲強力買入,幾乎所有研究機構都看漲。目前,該股目標價中位數爲249美元;用1月20日收盤價224.34美元計算,微軟還有11%的上漲空間。

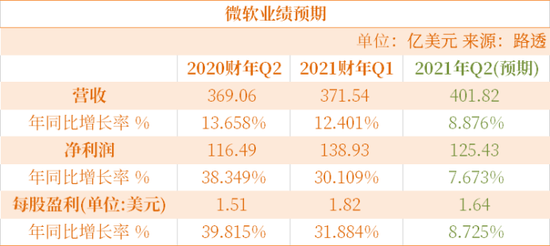

路透數據顯示,市場預期微軟第二財季營收將同比增長8.9%至401.82億美元,淨利潤同比增長7.7%至125.43億美元。

這與公司10月份提供的指導大致相符。微軟此前預計,第二財季營收爲395億美元-404億美元。不過從歷史上看,高個位數的增長可能被認爲是保守的,過去十二個季度的正常增幅至少爲12%。分析師預計每股盈利1.64美元。如果實現這一目標,則表示利潤以低於9%的速度溫和增長,這也與微軟的指引相差不遠。

微軟以業績指引保守、實際業績超出預期而聞名。該公司上次未能超過市場共識的預期是在2016年初。因此,這次能夠看到一組好於預期的數據並不奇怪。

高盛分析師Kash Rangan在績前恢復跟蹤微軟,給予買入評級,目標價285美元。分析師表示,該公司在雲堆棧的所有層面都表現突出。分析師補充,微軟已經做好準備將其600億美元的商業雲業務(包括Azure、Office 365、Dynamics和LinkedIn Commercial)擴大一倍,使其長期業務規模達到1200億至1400億美元。分析師進一步指出,考慮到全球知識型員工的龐大數量,Office 365的安裝數量可能會從2.55億增加一倍至5億。

關注焦點:雲計算基礎架構業務

像往常一樣,微軟的雲計算基礎架構業務會成爲關注重點。Azure是微軟皇冠上的明珠,這項業務在過去幾年增速一直保持在40%以上。但是,鑑於雲計算的流行和近期趨勢,某些雲業務營收可能已經在2020年兌現。這樣的話,雲業務的業績可能不如去年上半年那麼令人印象深刻,可能導致在財報發佈之後引發看空反應。

XBOX銷量將增長

微軟在2020年發佈了次時代主機Xbox Series X和Xbox Series S。據VGChartz初步統計,XSX/S在上市以後24小時的銷量達到120萬至140萬之間,創造了Xbox銷售歷史上的最好首發成績。上個紀錄的保持者是Xbox One在24小時內售出100萬臺。分析師預計這次視頻遊戲的銷售將強勁增長,並將成爲公司總收入增長的主要驅動力之一。

其他業務:發展自動駕駛業務及自己的ARM處理器

通用汽車此前表示,微軟和通用汽車將建立長期的戰略合作關係,微軟的Azure雲服務和電腦平臺將被用於幫助通用汽車獨特的自動駕駛車輛解決方案實現大規模商業化。 微軟已加入通用汽車、日本本田和其他一些機構投資者,共同對通用汽車旗下的自動駕駛公司Cruise投資20億美元。

此外,據彭博社報道,微軟正在爲服務器設計自己的ARM處理器,未來還可能發佈搭載該處理器的Surface設備;消息還稱微軟考慮讓Surface設備使用另一種處理器,但目前還不清楚相關進展。

Facebook(FB.O):預計營收和淨利將增長25%

Facebook將於1月26日(週二)盤後公佈2021財年Q2財報。

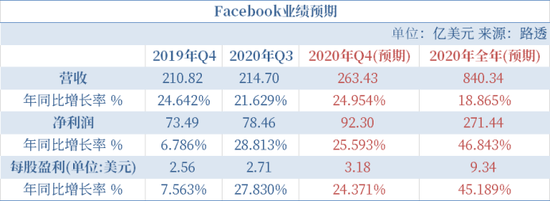

路透數據顯示,市場預期Facebook第四季度營收將同比增長近25%至263.43億美元,淨利潤同比增長25.6%至92.3億美元。

另外,Facebook最近修改了隱私政策,以便在多個平臺上共享數據,用戶增長可能放緩,這可能會成爲財報電話會議關注的焦點。

社交禁令將致活躍用戶數下滑

對特朗普社交媒體賬戶的禁令和更嚴格的內容審覈政策可能會導致一些用戶離開推特、Facebook和Alphabet旗下的YouTube等平臺。儘管如此,分析師相信活躍用戶總數的下降將被更高的用戶參與度和花費在這些平臺上的時間所抵消。隨着品牌將廣告預算從傳統電視轉向數字平臺,這將提高廣告負載和每用戶平均收入(ARPU)。Facebook在過去6個月的月平均用戶(MAU)增長率介乎10%-20%,Instagram和WhatsApp的發展勢頭將有助於Facebook的MAU增長。

廣告業務仍然是營收支柱

隨着廣告商將預算從傳統電視轉向數字形式(如Messenger、Instagram和WhatsApp等社交媒體平臺),這繼續支撐Facebook的營收。分析師相信,Facebook推動整合旗下產品系列將進一步促進該公司與廣告商的合作,而與Shopify的合作可能使Facebook將商業和支付功能整合到其應用程序系列當中。隨着手機用戶參與度的提高和數字廣告支出的增加,每用戶平均收入(APRU)的增長可能會高於歷史趨勢。

分析師觀點

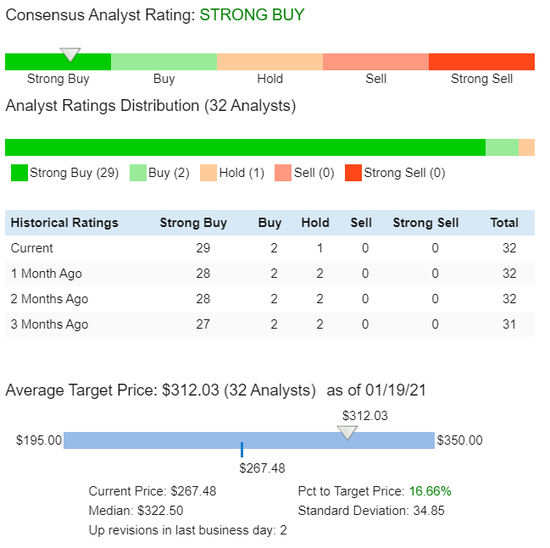

目前共有32位分析師對Facebook進行評級。Facebook目前擁有29個強烈買入評級,2個買入評級,1個持有評級;沒有賣出和強烈賣出評級。

Facebook當前目標價中位數爲322.5美元,以1月20日收盤價267.48美元計算,該股還有20.5%的上漲空間。

克班資本分析師Justin Patterson將Facebook目標價從340美元上調至345美元,維持增持評級。這位分析師認爲,Facebook和推特的基本面似乎很強勁。不過,他預計,圍繞監管的擔憂可能會在近期對股市構成威脅。

MoffettNathanson分析師Michael Nathanson將Facebook的目標價從285美元上調至325美元,保持買入評級。分析師認爲,到2021年,在數字電視和線性電視的引領下,廣告市場將出現反彈。

投行Evercore ISI分析師Kevin Rippey將Facebook目標價從320美元上調至355美元,並在該公司第四季度業績公佈之前維持跑贏大市的評級。分析師指出,投資者似乎看到了“異常強勁”的第四季度業績。分析師表示,根據華爾街的估計,由於蘋果的隱私功能影響到廣告標識符(IDFA)的作用,將拖累Facebook 2021年Q1營收下滑低個位數,如果到“最壞情況”,可能會下滑近10%。然而,該分析師認爲,對於Q1的預期共識,IDFA的潛在影響被高估了數百個基點。