國泰君安:Q4基金重倉出爐 抱團及南下情況如何?

本文來自 “國泰君安證券”。

2020Q4基金季報披露完畢。本文從機構抱團程度、本輪抱團賺錢效應及調倉方向、南下資金偏好、重點賽道等視角進行深度解讀。

機構抱團進行到何處?超越歷史 80%分位。以基金持倉的標準差及偏度來監測抱團現狀,全行業基金持倉的標準差4.56%、偏度2.08,延續上行趨勢,當前基金的抱團程度已超越歷史的80%。公司層面的持倉集中度已連升四個季度,若綜合考量其持續時長與抬升幅度,實爲近四年來首次。分風格看,週期板塊的抱團在行業與公司層面的差異不大,消費板塊抱團程度加深,成長板塊抱團僅在公司層面出現。

從微觀流動性及交易層面來看,基金的集中抱團進一步催化賺錢效應的提升,從而驅動基金抱團行爲的再次強化,使得藍籌估值的抬升逐步脫離對盈利增長的合理預期。我們通過兩個維度來定量觀測基金抱 團的賺錢效應,發現:1)Q4 基金抱團賺錢效應仍處高位但已呈“擴散”效應;2)Q4 抱團參與度較高的基金相應收穫較高的收益率。

基金配置沿確定性主線不放鬆,警惕賺錢效應的“擴散”,調倉更注重性價比。短期內繼續享受藍籌泡沫仍具備可觀收益,後續對於抱團瓦解時點的研判,則需仔細跟蹤與觀察流動性的拐點。調倉方向來看,當前機構持倉依然緊握確定性藍籌主線,但龍頭持倉內部結構“擴散”,明顯增配食品飲料、家電、化工、機械、電氣設備等行業優質龍頭。

公募南下:A 股抱團現象在港股重演,加倉科技消費,新增彈藥可期。Q4 主動偏股型基金持有港股市值增加 1,366 億元是部分機構“畏高” 情緒的體現,TOP10 持倉市值佔比自 2019Q2 以來抬升 25pct。結構上 科技與消費板塊獲資金青睞。針對後續公募港股的配置研判,若統計 新規發佈(2017 年 6 月)後發行的基金情況,當前內地港股的投資市 值佔比 22.67%,距離非“港股”基金股票資產中投資港股 50%的比例 上限較遠,經測算,主動偏股型基金港股可加倉額度約 5,000 億元。

重點行業配置在確定性下追逐性價比,食品飲料超配比例顯著提升。Q4 基金持倉顯示即使在熱點行業中機構也僅認可真正的優勢賽道。Q4 基金增配方向集中在食品飲料及順週期有色、化工及非銀等行業 中。其中食品飲料、化工、非銀、有色、家電、軍工超配比例明顯上 升,而醫藥、電子、電氣設備等前期漲幅較高的行業有所減配。

推薦行業景氣度提升下的性價比與藍籌內部切換兩條投資主線。行業層面:1、基於景氣提升邏輯推薦全球原材料週期(銅/鋁/石化/基化)、可選消費(酒店旅遊/化妝品/白酒/汽車/家電)以及新能源科技;2、Q4 基金持倉已傳遞出機構更加註重性價比的邊際,藍籌股內部或面臨持倉結構上的切換,短期而言,景氣較好的銀行/券商具備投資機會。

宏微觀流動性超預期令市場核心階段性地自預期層面轉移至交易層面,無論是《抱團難瓦解,風格難切換20210102》、《A股史上第一次藍籌股泡沫20210114》,還是《南下投資正當時20210116》,我們在近期的專題報告中曾多次探討如何從交易層面看本輪藍籌泡沫的推升因素。2020Q4基金季報,有助於撥開關於抱團品種、南下資金、重點賽道持倉的雲霧,讓投資更留一分清醒。

1.機構抱團進行到何處?超越歷史80%分位

以基金持倉的標準差及偏度來監測抱團現狀,2020Q4 機構抱團在行業與公司兩個層面均有所強化。全行業基金持倉的標準差 4.56%(2010 年來的95.3%分位、2016年來的 94.7%分位)、偏度 2.08(2010年來的67.4% 分位、2016年來的89.4%分位),延續上行趨勢。2014-2015 年牛市以市場微觀結構的崩塌而告終,2016年“非牛非熊,憋死人的橫盤震盪”構築基金持倉集中度的低點,此後數年間有關抱團的討論未曾停止。

抱團進行到何處?超越歷史的80%。當前基金的抱團程度已超越歷史的80%,唯有 2010 年可與之相比,只不過昔日離不開“四萬億”刺激帶來的宏觀流動性充裕,今時更多地仰仗經濟中剛兌資產打破導致無風險利 率下行帶來的微觀流動性超預期,也正是該股力量造就了A股史上第一次藍籌股泡沫。而全公司基金持倉的標準差0.15%(2010 年來的 53.4%分位、2016年來的78.9%分位),偏度9.75(2010年來的90.6%分位,2016 年來的 84.2%分位)亦在年內高位,無明顯拐頭跡象。值得注意的是,公司層面的持倉集中度已連升四個季度,若綜合考量其持續時長與抬升幅度,實爲近四年來首次。

公司層面的基金持倉集中度與大盤指數相關度較高。我們可以觀測到公司層面的基金持倉集中度與大盤指數相關度較高,且具備一定前瞻性(領先約 1-2 個季度),這既表明基金邊際定價能力的抬升,也是“中觀弱化、微觀強化”的體現。

特別地,公司層面的基金持倉集中度與大盤指數的階段性相悖可以反映DDM模型中分母端無風險利率與風險偏好帶來的不同行情。2014Q2- 2014Q3牛市的前半段並未伴隨持倉集中度的抬升,表明行情是由於無風險利率下行帶來的增量資金流入所致,而後半段增量資金成功帶起了存量資金的風險偏好。類似地,2020 年 7 月及 2021 年 1 月以來的大級別行情亦可解釋,與我們“無風險利率持續下行”及“風險偏好處於低 位且方差縮小”的判斷相合。

風格視角看抱團,消費板塊程度加深,成長板塊更重標的。分風格看,週期的抱團在行業與公司層面的差異不大,且儘管由於有色金屬與化工 兩個行業的推動(分別+1.3%和+1.4%),2020Q4持倉集中度略有上升,但總體趨勢平緩。消費總體的抱團程度加深(集中於食品飲料+2.6%),公司層面體現得更爲明顯。值得注意的是,2017 年來基金持倉消費行業標準差的上升斜率高於行業偏度,表明消費行情獨具一線向二、三線下 沉的規律。成長方面,尤其是 2019 年來,抱團更多地只在公司層面出 現。2020Q4 中央經濟工作會議“不急轉彎”及十四五規劃預期令投資者對DDM模型分子端的關注自短期盈利確定向長期盈利成長轉變,基金 持倉也由市場認爲 2021Q1後景氣可能向下的電子(-1.0%)遷移至未來需求側滲透率抬升的電氣設備及新能源(+0.3%)與大國博弈背景下軍費開支提速的軍工(+0.4%)。

細分賽道來看,Q4 稀有金屬、化學纖維加倉幅度較大。考慮倉位抬升率結果的合理性,我們選擇2020Q3與Q4 基金持倉比例同時大於 0.1%的 賽道進行測算(將原 104 個申萬二級行業按上述規則同時剔除“綜合” 後縮減至57個賽道),基金持倉表現在 0.1%-0.5%、0.5%-4%、>4%的區 間內各異。2020Q3 持倉水平位於 0.1-0.5%的賽道,Q4 減倉的數量居多, 但例如稀有金屬、化學纖維等加倉幅度較大;持倉水平位於 0.5%-4%的 賽道,加減倉的幅度較爲均衡,其中不乏電子(半導體 VS 光學光電子)、 醫藥(醫療服務 VS 生物製品、化學制藥)等細分賽道的分化;持倉水平>4%的賽道則更多體現板塊間的博弈,流動性收緊趨勢下消費>科技, 即便是 Q4 機構加倉的電源設備也在科技板塊中相對更具消費屬性。

2020Q4 六成典型抱團股,基金持倉比例抬升。市場認爲的典型抱團股中,2020Q4約六成實現持倉比例的抬升,同時典型抱團股的加減倉方向仍然是對應細分賽道持倉標準差、偏度的主導,表明短期內抱團難瓦解、 風格難切換。結合估值數據,無論是估值分位數還是相對於行業的溢價均與倉位變動正相關,顯示當前行情已脫離預期環節走向交易維度。

2.抱團賺錢效應高位擴散,調倉握緊確定性藍籌主線

2.1. Q4 機構抱團賺錢效應高位現擴散,收益“分層”有所收斂

當前藍籌估值已完全反映業績預期增長部分,使得從交易層面來看,藍籌估值的進一步抬升均來自於微觀流動性的貢獻。正如前期我們在專題報告《A 股史上第一次藍籌股泡沫》中提出,本次 A 股首次藍籌股泡沫是風險偏好低位、宏觀流動性不急轉彎、微觀交易流動性超預期三維共振的結果。當前目前藍籌估值溢價水平已較強,而市場行情在“廣度” (分化)與“深度”(強化)上均有所表現,使得藍籌估值的進一步上升並非基本面預期維度能夠左右,而是交易維度進一步強化的結果。

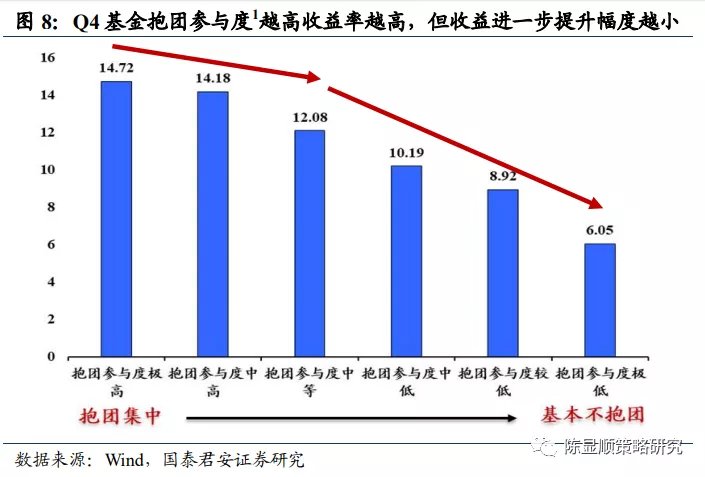

從微觀流動性及交易層面來看,基金的集中抱團往往會進一步催化賺錢效應,從而進一步驅動基金強化抱團行爲。我們通過兩個維度來定量觀測基金賺錢效應的絕對水平與歷史位置,第一維度爲基金重倉前一百大 個股絕對及超額收益情況,另一維度爲區分不同抱團參與度來看基金的收益率情況。得到以下兩項主要結論:1)Q4 基金抱團賺錢效應仍高但已呈擴散效應;2)Q4 抱團參與度較高的基金期間收益率越高。

1、 從基金重倉TOP100個股絕對收益和超額收益水平來看,均處歷史高位,自 2013 年以來的歷史分位數均達85%以上。但四季度的重倉股賺錢效應也呈現出明顯的“擴散”現象,即此前的收益“分層”狀況有所減弱,基金集中抱團的核心龍頭超額收益優勢明顯降低。

所謂收益分層,即指每個季度基金前一百重倉個股劃分不同區間 (TOP5\TOP10\TOP20\TOP50\TOP100)來看,排名靠前的漲幅明顯超過排名靠後個股,尤其是在極致抱團行情中,TOP5或TOP10重倉股漲幅明顯超過排名靠後個股,典型如 2017 年、2020 年上半年。但四季度該收益“分層”現象明顯有所緩和,甚至分層現象並不明顯。

2、 從Q4基金抱團參與度來看,參與度越高淨值增長率越高,區分抱團參與度等級來看,收益率基本呈階梯狀。但另一方面,參與度越高,收益率進一步提升的幅度越小,說明進一步獲取相對其他基金的超額收益的難度越大。這也從側面驗證了“抱團與基金賺錢效應之間互相強化”的結論。如果與過往基金極致抱團風格期間,如2017Q4的收益率分佈對比來看,基本呈現一致趨勢,進一步驗證該結論。

此外值得一提的是,如果對比觀察以上兩個維度的結論,雖然Q4基金重倉個股(TOP100)的行情漲幅呈擴散效應,即重倉前10與重倉前90到100個股的平均股價漲幅幾乎並無不同。但相較而言,在抱團參與度高的基金一如既往收穫明顯較高收益率的同時,Q4 抱團參與度低的基金似乎也並沒有“喫到”這部分“擴散”出來的龍頭行情漲幅,反而相較 2020Q2 的極致抱團時期,收益率的“遞減”更爲顯著。這或許進一步說明, 當前機構抱團較強的賺錢效應,仍能使得較高參與度的抱團行爲所貢獻的正向收益,超過因龍頭行情的擴散對基金收益構成的負面衝擊。

(基金 TOP10 重倉個股是否屬於集中抱團個股以及佔比來衡量抱團參與度,按 TOP50 和 TOP100 計算結果基本一致。)

整體而言,從交易層面來看,較強的賺錢效應進一步催化了當前藍籌的集中抱團行爲,使得藍籌估值的抬升已經脫離對基本面的預期環節,但也需要警惕當前賺錢效應“擴散”的現象。短期內繼續享受藍籌泡沫仍將具備可觀收益,但後續仍需仔細跟蹤與觀察流動性的拐點,以助對本輪藍籌抱團行情瓦解時點的研判。

2.2. 機構持倉仍握緊“藍籌”主線,調倉方向上突顯性價比

上文我們提及本輪機構抱團的集中度與賺錢效應均處高位,但 2020Q4 在藍籌整體估值高位的情況下,也已出現機構調倉行爲。此前集中抱團的機構本次的調倉方向值得關注,並可爲此後調倉研判提供方向和依據。

Q4機構持倉依然緊握藍籌主線,龍頭公司持倉比例進一步提升至 62.5%, 但龍頭內部持倉“擴散”。從我們劃分的全 A 共 336 家龍頭公司(其中一線龍頭 154 家,二三線龍頭 192 家)持倉來看,Q4 基金進一步增加對一線龍頭配置比例,此外,二三線龍頭持倉比例在連續下降六個季度之後首次向上提升。部分一線龍頭在經歷連續六個季度的高倉位配置後,當前確定性溢價已反映較充分,顯示機構龍頭持倉也呈“擴散”效應。實際上,這也部分解釋了上文我們提到基金抱團的賺錢效應呈擴散現象。

部分抱團個股高估值溢價下,Q4 基金減倉前期抱團品種如電子、計算機、農牧、醫藥,明顯增配食品飲料、家電、化工、機械、電氣設備等行業優質龍頭,調倉方向仍爲短期更具備業績彈性和確定性優勢的品種。結合二級行業估值水平來看,Q4 基金調倉更重短期性價比。從內部調倉結構來看,食品飲料、有色兩個行業向二三線龍頭的擴散趨勢更明顯。

2.3. 後續機構調倉方向:藍籌泡沫難破滅,沿確定性結構分化

兩層面解讀,藍籌股泡沫難破滅。儘管滬深 300、中證 100 爲代表的大市值藍籌股指已越過 2015年的高位,估值逐步呈現泡沫化。但我們認爲:首先,在市場風險偏好仍處低位(全球政治不平靜及防疫任務艱鉅,全球經濟及中國經濟存在不確定性)、宏觀流動性“不急轉彎”(流動性邊際放鬆)、微觀流動性超預期下(無風險利率再次下行,居民增配股票 型基金)三因素共振下,短期內藍籌泡沫難言破滅,而“藍籌”投資主線仍具備可參與度。其次,從微觀流動性交易層面的邊際變化來看,近期爆款基金的發行推升前期投資業績出色的投資人的可投資資金規模, 且基於投資風格的持續性規律,大概率複製此前成功的投資經驗。基於以上,短期來看,藍籌泡沫短期內仍可參與,而 2020Q4 顯示的基金持倉特徵仍具備一定延續性,即遵循藍籌主線,短期調倉將更重性價比。

基於行業景氣提升下的性價比邏輯,對於後續看好的機構加倉板塊,我們的推薦仍遵循上半年投資策略三條主線:1)受益全球原材料漲價週期的上游資源品細分品種,包括銅/鋁/石化/基化;2)受益於海內外消費復甦下盈利迎來修復的可選消費板塊,包括酒店旅遊/化妝品/白酒/汽車/家電;3)受益於政策層面傾斜且產業鏈具備高景氣特徵的新能源科技。

藍籌股內部結構或面臨切換,沿確定性方向分化。A 股抱團的本質是確定性溢價,事實上 2020Q4 基金的倉位變動已傳遞出機構注重性價比的邊際,近期大規模的南下資金尋找港股中優質的低估值藍籌亦是部分機構“畏高”情緒的體現,藍籌股內部的結構或面臨切換,短期景氣較好的銀行/券商具備投資機會。

3.公募配置港股:加倉科技消費,新增彈藥可期

3.1. 南下資金青睞科技消費

抱團背景下部分機構的“畏高”情緒造就 Q4 資金南下勢不可擋,公募大幅加倉。2020Q4 主動偏股型公募基金持有港股市值爲3337.49億元, 較2020Q3環比增加1366.16億元;佔股票投資市值的8.59%,環比抬升1.93個百分點。事實上,自2020 下半年以來,南下資金累計淨流入達5184.19億元,成爲港股市場上重要的增量資金。

港股科技與消費行業獲資金青睞。行業層面來看:1)重倉行業 TOP5分別爲資訊科技、非必需性消費、金融、必需性消費和工業,重倉市值分別爲1190.13 億元、296.70 億元、179.75億元、161.39億元和100.35億 元;2)加倉行業 TOP5分別爲資訊科技、非必需性消費、必需性消費、金融和醫療保健,重倉市值環比分別增加648.15億元、145.84 億元、97.98 億元、92.59 億元和 84.93 億元。總體上,伴隨全球經濟修復,疊 加港股市場在新興和特色產業標的優勢,科技與消費板塊受到內資公募追捧。

3.2. 港股抱團有所強化

龍頭抱團依舊,集中度再次提升。一方面,重倉港股繼續抱團,其中 TOP10、TOP20 和 TOP50 市值佔全部重倉港股的比例由 2019Q2 的47.90%、62.65%和 88.09%上升至2020Q4的73.07%、86.79%和 97.21%,分別提高了25.17pct、24.14pct 和 9.13pct。這意味着,龍頭個股集中度 進一步提升,且收斂程度趨於陡峭化。另一方面,龍頭個股表現佔優, 2016 年以來,TOP10季度收益率跑贏TOP50的概率爲 65%,2019Q2 至 今連續 7 個季度跑贏。值得注意的是,2020 年以來,龍頭相對恒生指數 的超額收益率越發明顯,抱團的市場回報處於歷史高位。個股方面,重倉市值環比增長較高的爲騰訊控股、美團-W、小米集團-W、香港交易所和舜宇光學科技,分別增長了 300.27 億元、121.03 億元、73.85 億元、57.31 億元和 54.48 億元。

3.3. 南下公募彈藥幾何?

規模較大的頭部公募基金港股佔比平均爲 24.08%。基金規模 100 億元以上的公募基金中,港股佔比最大的是易方達優質企業三年持有,佔比達46.41%,佔比最小的是匯添富創新醫藥,佔比爲 0.07%,整體平均港股持倉佔股票市值的比例爲24.08%,相較50%的持倉上限仍有較大空間。

公募基金港股投資佔比距離上限還有空間。截至 2020Q4,可投港股的主動偏股型公募中,股票投資市值爲14,113.41 億元,港股投資市值爲 3,337.49 億元,佔股票類投資的比例爲 23.65%。按照公募基金參與香港股票市場交易的最新指引要求,基金名稱中帶有“港股”字樣的基金,應當將 80%以上(含)的非現金基金資產投資港股;如果低於 80%則不能帶“港股”字樣,以避免出現“風格漂移”情況,而且這類非“港股” 基金股票資產中投資港股的比例不得超過50%。若僅統計新規發佈(2017年6月)後發行的基金情況,則可投港股的主動偏股型公募股票投資市值爲 13,129.91 億元,港股投資市值爲 2,977.02 億元,佔股票類投資的比例爲 22.67%,距離 50%佔比依舊較遠。

主動偏股型公募基金港股可加倉額度約 5,318.97 億元。截至 2021年1月22日,在股票持股佔比不變的情況下,如果按照 50%持股上限計算,港股投資市值增加至 8,295.99億元,增加量爲5,318.97億元。

4.重點行業配置:向優勢細分賽道集中

除當前配置比例較高的食品飲料、醫藥、新能源等“抱團”賽道外,受益於景氣度抬升的全球原材料週期:有色金屬、化工,以及“十四五” 規劃預期下的“百米飛人”:國防軍工亦值得關注。該類重點行業具備以 下特徵:1)當前行業超配有限,公募基金增配意願較強;2)行業景氣趨勢向好,未來盈利確定性高,持續加倉具備基礎。

4.1. 有色金屬:下游高景氣拉動,稀有金屬持倉轉向高配

2020Q4 有色金屬行業基金配置比例自1.86%大幅上升至3.19%,覆盤有色金屬的基金持倉,近年來共有兩個時間段出現了超配,其一爲2009Q3- 2010Q2,其二爲 2016Q1-2017Q4,與PPI的回升高度相關。

從二級行業來看,2010 年初機構主要配置工業金屬與黃金細分行業,2016-2017年主要配置以鋰、鈷爲代表的稀有金屬。每一輪有色金屬二級行業的機構配置均存在差異,2010 年初的核心在於全球流動性寬鬆之 下金價、工業金屬價格的迅速上漲,因此工業金屬和黃金受到了機構的青睞,其中工業金屬配置比例一度上升至 2.3%,而 2016-2017 年核心在 於供給側疊加我國新能源汽車補貼政策下鋰鈷價格的大幅上升。

2020 年四季度,機構對有色配置的提升主要源於全球原材料週期下資源 品的漲價預期和新能源車產業鏈高景氣對上游資源品的拉動及傳導。機構加倉方向仍以稀有金屬爲主,配置比例上升至 3.3%,而工業金屬在漲價背景之下仍然有進一步加倉的空間。

4.2. 石化+基化:受益油價上漲部分石化龍頭獲明顯增配

2020Q4石油化工行業配置比例自 3.70%大幅上升至 5.13%。行業層面來看,機構對石油化工行業的加倉主要體現在化學纖維行業上。個股層 面來看,部分龍頭石化企業獲大幅增配。受益於石油價格的上漲,石化產業鏈整體受益,以榮盛石化、恆力石化爲代表的煉化龍頭企業配置比 例出現了較爲迅速的上漲,其中榮盛石化持倉比例由0.18%上升至0.56%, 恆力石化持倉比例由0.08%上升至0.18%,貢獻了超過一半的加倉份額。

4.3.國防軍工:十四五的百米飛人,持倉水平尚處低位

2020Q4 國防軍工基金持倉比例尚未升至高位。以往來看,主動型基金對於軍工行業的加倉行爲主要發生於大級別行情,2007 年牛市中軍工行業持倉佔比一度上升至 4%,隨後在牛市高點也維持了 2.3%的配置比;2015 年牛市中軍工行業基金配置達 3.0%。

拆分二級行業來看,與以往不同,機構主要加倉景氣度較好的航空裝備, 其餘細分行業配置比例仍然較低。從 2020Q4 主動型基金重倉股配置狀 況來看,與此前國防軍工整體獲得加倉有所差異,以中航沈飛、中航光 電、航發動力爲代表的航空裝備細分行業配置比例達到 1.4%,而航天裝 備等其他方向並未獲得資金明顯增持。

5.行業配置分析:沿確定性主線,藍籌抱團不鬆動

5.1. 倉位分析:股票型基金持倉水平維持高位

當前基金股票倉位保持高位運行。分不同類型看,普通股票型與偏股混合型基金的股票倉位均超八成,倉位保持較高水平;平衡混合型基金倉位在 57.97%,靈活配置型基金倉位 59.53%,較上一季出現了小幅下降。

5.2. 行業配置:食品飲料、化工、非銀等配置比例增幅較大

分行業來看,整體基金持倉增配的方向在以食品飲料爲代表的消費及順週期的有色、化工之上。其中食品飲料、化工、非銀、有色、家電、國防軍工超配比例上升顯著,而醫藥、電子、電氣設備等前期漲幅較高的 行業超配比例有所降低。

5.2.1 上游原材料:整體仍處低配,配置比例均有所提升

從上游資源品的基金持倉佔比來看,整體上仍然處於低配,但隨着Q4大宗商品價格的上漲,有色金屬行業的配置比例明顯上升。具體來看,採掘Q4配置比例爲0.16%,有色金屬配置比例爲3.19%,超配比例由-0.46% 上升至 0.38%。

5.2.2 中游製造:化工、國防軍工、電氣設備行業增配幅度較大

中游製造板塊主要增配方向爲化工、國防軍工、新能源等高景氣板塊。化工配置在 Q4 顯著回升,Q4 配置比例爲5.13%,環比上升1.43pct,二級行業主要加倉化學制品(環比上升0.78%);國防軍工Q4配置爲1.79%, 環比 Q3上升 0.37%(小幅低配 0.09%),二級行業航空裝備Ⅱ明顯增配 0.31%(大幅超配 0.35%);受益於新能源行業的高景氣,電氣設備 Q4 維持配置比例爲 9.21%,環比Q3上升 0.3%(超配 4.09%),其中二級行業電源設備配置比例從 20Q3 的 7.69%上升至 20Q4 的 8.03%,電氣自動化 設備配置比例從 20Q3的0.79%上升至 0.87%;機械設備整體依然處於低配態勢,Q4 配置比例爲3.58%,環比上升 0.11%,主要加倉專用設備(環 比上升 0.1%)和通用機械(環比上升 0.1%)。

5.2.3 下游消費:整體仍處高配,食品飲料、家電獲增配,醫藥減配

2020Q4 主動型基金大幅減配此前曾因疫情短期具業績催化的醫藥行業。醫藥行業雖然依舊維持着高配置比例,相比 Q3 減配明顯。醫藥生物行業超配比例由第三季度的 5.80%下降至第三季度的 4.49%(環比下降了 1.31pct),其中最大減配二級行業來源於化學制品,超配比例由第三季度 的 0.82%下降至第四季度的-0.01%(環比下降 0.83pct)。

農林牧漁、紡織服裝、商業貿易行業依舊維持在較低的配置比例,農林牧漁行業超配比例由第三季度的-0.35%小幅下行至-0.43%(環比下降了0.08pct),紡織服裝行業超配比例由第三季度的-0.39%小幅下降至-0.32% (環比下降了0.07pct),商業貿易行業超配比例由第三季度的-0.35%下 降至-0.69%(環比下降了0.34pct)。食品飲料行業是必選消費領域爲數不多的增配板塊,該領域持續維持在 高位配置,Q4 比例爲 19.45%,環比Q3 進一步上升 2.60pct,超配比例由第三季度的9.96%上升至第四季度的 11.29%(環比上升了 1.33pct), 該領域持倉的大幅增加主要源於主動型基金對白酒的偏好持續增強。

可選消費領域持續火熱,家用電器、休閒服務、汽車均增持。其中家用電器配置比例由第三季度的 4.06%上升至第四季度的 4.72%,而超配比 例則由原來的 1.56%上升 0.38 個百分點至 1.94%,家電領域的增持來源 於國內經濟的不斷復甦,帶動外貿的大幅度提升,而家電則是我國外貿 出口的一重要組成部分,因而家電行業景氣程度不斷提升。

休閒服務和汽車行業配置比例也逐步提高,休閒服務行業第四季度配置比例達到 2.73%,超配比例由第三季度的1.66%上升至第四季度的1.79% (環比上升 0.13pct),而汽車領域第四季度配置比例達到 2.35%,超配比例由第三季度的-0.43%小幅上升至-0.48%(環比上升 0.05pct)。

5.2.4. TMT:流動性收縮趨勢下,機構配置偏好尚低

流動性收縮趨勢下機構暫避 TMT。其中 2020Q4 計算機配置比例較 Q3大幅下降 1.06 個百分點至 3.66%,超配比例降至-0.61%。從二級行業來看計算機應用降幅最爲明顯,第四季度配置比例下降0.94 個百分點至 3.54%(低配 0.08%);傳媒、電子、通信配置也均遭到減持,配置比例 分別從第三季度的 3.47%,13.26%,0.95%下降至第四季度的 2.34%,12.24%和 0.63%,超配比例分別爲 0.15%,4.44%和-0.86%。

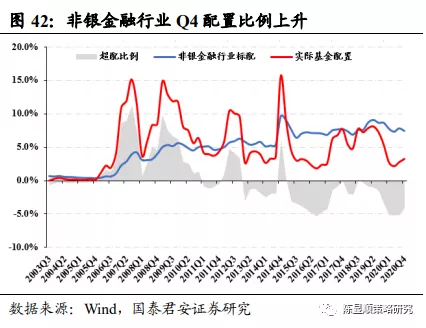

5.2.5. 大金融:券商獲明顯增配,銀行持倉提升幅度較小,地產減配大

2020Q4 大金融板塊非銀金融行業表現突出。非銀金融行業第四季度持 倉達到 3.24%,超配比例由第三季度的-5.09%大幅上升至第四季度的4.23%(環比上升了 0.86pct),銀行第四季度持倉比例達到 3.21%,超配 比例由第三季度的-3.84%小幅上升至-3.80%,房地產持倉比例第四季度 下降 0.87 個百分點至 1.83%。