千億百度 在講一個什麼新故事?

原標題:千億百度,在講一個什麼新故事?

文|深燃 金璵璠

編輯|魏佳

北京時間2月18日凌晨,百度發佈了2020年第四季度及全年財報。

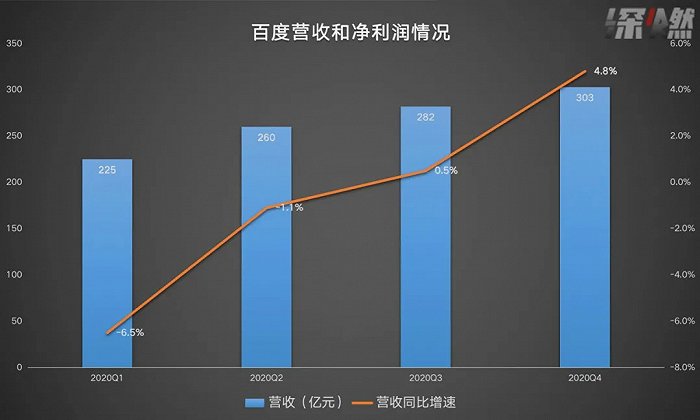

百度2020年第四季度營收達303億元,同比增長4.8%,是2020年四個季度中最高的,歸屬於百度的淨利潤達到69億元人民幣(非美國通用會計準則),淨利潤連續四個季度超出預期。市場選擇用腳投票,財報發佈後,百度盤後股價拉昇,一度漲逾3%,截至發稿,市值爲1052億美元。

這是一份市場期待的財報,從去年末到今年初的兩個月裏,百度一直站在聚光燈下。去年12月中旬開始,市場上就有百度親自下場造車的傳聞,隨後其股價一路向上拉昇。就在港股市場升溫的當口,百度又傳出將赴港二次上市的消息,進一步刺激着資本市場對它的期待,其股價繼續強力上揚。在過去100多天裏,百度股價從140美元飆升到300多美元,足足翻了一倍多,衝破千億美金市值的關口。

對於今天的百度,投資者最關心的是三個問題:

一是百度核心業務還能否持續增長,創新業務能否爲百度帶來增量?

二是百度股價上揚,是利好消息的短期刺激還是補償性上漲?除了自動駕駛以及二次回港等利好消息外,百度增長的核心邏輯是什麼?

三是市場該怎樣重新評判講出新故事的百度。

圍繞這些問題,深燃帶你解讀百度剛發佈的這份財報。

非廣告收入多次提及,首次公佈智能雲年化收入

整體來看,百度的業績還是對得起上揚的股價的,最新一季的營收淨利均超出市場預期。

百度2020年第四季度營收達303億元,同比增長4.8%;歸屬於百度的淨利潤達到69億元人民幣(非美國通用會計準則),淨利潤連續四個季度超出預期;其中,運營利潤爲70.6億元,也超出市場預期。

百度2020年各季度營收淨利潤趨勢表

從全年來看,2020年全年百度實現營收1071億元;淨利潤(非美國通用會計準則)220億元,同比增長21%。

需要提及的是,百度在這次財報裏首次披露了智能雲的年化收入,並多次強調了非廣告收入對百度長期發展的意義。

去年第四季度,百度核心業務收入爲231億元,同比增長6%,環比增長8%,遠高於歷年同期的環比增速表現。其中,在線營銷收入達到189億元;非廣告收入爲42億元,同比增長52%,主要增長點是智能雲和其他服務,“以智能雲、智能駕駛及其他前沿業務爲代表的AI新業務已成爲拉動百度中長期增長的新引擎。”

第四季度,百度智能雲實現同比增長67%,相較二三季度進一步提升,年化收入約130億元。同時,財報顯示,百度四季度的研發費用爲57億元,主要是由於與人員有關的費用增加;2020年,百度核心研發費用佔收入比例達21.4%。

值得注意的是,百度在財報中首次將自己稱爲“AI生態型公司”。百度董事長兼CEO李彥宏在財報信中提到,新的一年裏,百度作爲領先的AI生態型公司,將抓住雲服務、智能交通、智能駕駛及其他人工智能領域的巨大市場機遇,發揮自身龐大的互聯網用戶羣優勢,提供更多非廣告服務。同時“在基礎研究、基礎技術和底層創新上肯下硬功夫。不做創新‘氣氛組’,要做就做‘實幹組’。”

財報中,百度對下一季度業績進行了展望:預計在2021年第一季度,百度營收總額將介於260億元到285億元之間,同比增長15%到26%,百度核心營收同比增長26%到39%(該指引不包含收購YY帶來的潛在貢獻)。

百度在講一個什麼新故事?

在百度近年的戰略中,搜索和信息流是核心,其貢獻的網絡營銷收入依然是百度的現金牛,利潤率也一直不錯。谷歌在財報中依然把百度列爲搜索引擎競爭對手的第一位,位於微軟Bing之前。

但值得關注的是,從2015年起,百度大搜業務收入佔營收的比例一直在降,搜索業務依舊穩健的同時,其他業務已經開始展現新的盈利能力,市場看待百度的視角也正在變得多元化。

無論是智能雲業務還是智能駕駛,以及智能助手,在百度財報中都歸屬於“核心業務”。百度的最新動向和財報都指向了一個重要信息,百度正在依靠三大增長引擎講出新故事。

第一引擎依舊是移動生態。

一位廣告行業從業人員對深燃表示,搜索技術的精準度與內容分發的高效性是廣告客戶最在意的,搜索與內容分發是百度的長項。

在疫情影響下,百度網絡營銷收入維持穩定增長,這與百度的移動生態矩陣發揮的作用密不可分。

財報顯示,截至2020年12月,百度App月活躍用戶數達5.44億,日登錄用戶佔比超70%,同比提升18個百分點。相對應的,百度App既促進了信息流業務的增長,也帶動了端內搜索的使用量,以及百家號、智能小程序和託管頁這三大支柱在產品內部發揮協同效應。

內容方面,百家號內容創作者數量達380萬;與此同時,百度智能小程序月活用戶規模達4.13億(含開源小程序),數量同比增長124%;超30萬託管頁客戶採用百度營銷雲服務平臺,來自託管頁的收入佔百度核心在線營銷服務收入的比重進一步提升至三分之一。

“百度的移動生態戰略使其擴大了市場份額,而且百度具有可持續的盈利能力,加上其成本控制不斷提升,未來的百度還將保持長續的發展。”多家投行給出了利好觀點。

移動生態業務是百度貨幣化的最大來源,也是不少投資者評估百度的核心要素。在移動端產品領域,百度旗下還擁有愛奇藝、好看視頻、百家號、貼吧、知道、百科等,一條圖文或視頻內容能觸達百度的全盤用戶,有望帶來更多變現場景。

在網絡營銷之外的新興業務中,百度智能雲應該是最出色的業務之一,它是百度的新增長引擎。“百度公司在尋求增長的同時,其收入有望轉向智能雲和智能音箱。”瑞士信貸的研究報告中稱。

雲其實離我們很近,在剛剛過去的春節紅包大戰中,百度推出22億現金紅包活動,在這個大流量高併發的場景,巨頭們背後暗暗較勁的就是雲計算技術。

2020年的疫情讓全球企業上雲率加速攀升,在需求的刺激下,中國雲計算市場發展迅速。不論是阿里雲、百度智能雲還是騰訊雲等頭部玩家均收穫頗豐。在競爭極爲激烈的公有云市場,百度智能雲選擇的突破口是在切入金融、醫療、旅遊、交通等細分領域,發揮AI解決方案的優勢。IDC去年12月23日發佈的報告顯示,在中國AI公有云服務市場,百度智能雲市場份額排名中國第一,這也是它連續三次在AI Cloud市場排名第一。

而百度的個人雲存儲業務的情況,據Questmobile數據,百度網盤在國內的市場份額超了85%。

據財報披露,目前百度智能雲擁有中國最大的AI開放平臺和開發者社區,服務超過265萬開發者。

國際知名投行傑富瑞上個月發佈的一份預測2021年的研究報告中,將百度列入了2021年最值得買入的19支股票,理由是,百度在線廣告業務的復甦和雲計算、自動駕駛的巨大發展潛力。

剛剛過去的1個多月裏,在業務層面,市場對百度的關注焦點主要集中在造車可能給百度帶來的業績想象空間,讓其市值在一夜之間創下了2019年以來的新高。從市場反應看,百度的自動駕駛是投資者眼中的另一個成長引擎。

相比此前高盛的預測模型只給了百度Apollo無人駕駛生態3%的估值(20億美元左右),知名研究機構Navigant Research發佈的最新自動駕駛競爭力榜單顯示,2020年,唯一上榜的中國玩家百度Apollo排名再次上升,按照綜合評分,Waymo仍處第一陣營龍頭,Cruise、福特緊隨其後,百度排在全球第四,在第一陣營。

要知道,谷歌Waymo的估值在疫情股市大跌期間,也達到了300億美元。一位行業人士對深燃分析,隨着新基建的加速,以及其中智慧城市的建設被重視,Apollo的商業化空間也會有所不同。

最新財報顯示,無人駕駛路測方面,繼獲得全國首個無人化(第一階段)測試許可後,Apollo又斬獲加州全無人駕駛測試許可,成爲行業中唯一同時獲得中美此類許可的中國公司。截至2020年12月,百度在中國累計獲得測試牌照已達199張。

乘用車自動駕駛服務方面,Apollo自動駕駛開放平臺目前已與10家中國及全球車企達成戰略合作,此外,ANP領航輔助駕駛解決方案也開始商業化落地。在自動駕駛乘車服務方面,截至2020年12月,Apollo robotaxi及robobus已接待乘客超21萬名。

而素有女版巴菲特之稱的Cathrine Wood所操盤的ARK基金,連續兩天建倉、加倉百度,也是在一個相當微妙的時間節點上。彼時,百度剛剛召開Apollo生態大會不久,並公佈了其在汽車智能化、交通智能化及自動駕駛三大板塊的業務進展。而就在財報發佈的今日,女版巴菲特再度大手筆加碼買入,持倉總額已超13億美金。目前,百度已成爲ARKQ基金第二大重倉股,持倉比例僅次於特斯拉。

ARK加倉百度和增持特斯拉的原因一樣,是看好自動駕駛的未來前景。有分析師對深燃表示,ARK基金加倉百度,勢必會引發資本市場對百度的重估。

百度的下一個十年,靠什麼?

應該站在哪個角度看百度,需要搞清楚百度是傢什麼樣的公司。

近幾年,移動和AI是百度一直強調的兩大戰略,但其實不論是移動生態、智能雲還是智能駕駛,都化進了百度的AI故事裏。在基本盤穩固的前提下,我們可以從兩個方面來看百度的AI戰略。

一是百度在AI業務上的投入。

AI是典型的需要企業長期堅持科研投入的業務。總有一些公司,把科技的旗號喊得震天響,但實際投入卻落後於人。百度長期以來以技術爲傲,事實是否如此呢?

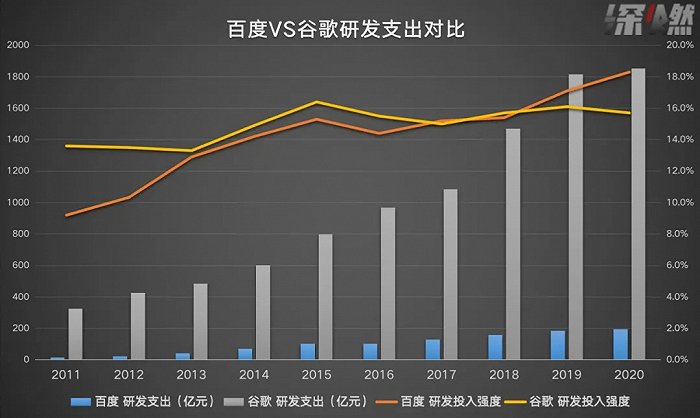

我們先給百度找到了一個標的——谷歌。國際商業管理權威媒體《哈佛商業評論》和Frost & Sullivan弗若斯特沙利文先後發佈的2019年全球AI廠商排名顯示,谷歌第一,唯一進入全球五強的中國公司百度排名第四。

對比兩家公司近十年間(從2011年到2020年)的研發投入數據發現,谷歌十年如一日地保持着研發投入的高增長,百度也配得上唯一一家和谷歌對標的中國公司。

近十年間,谷歌對應的研發投入強度分別是13.6%、13.5%、13.3%、14.9%、16.4%、15.5%、15.0%、15.7%、16.1%、15.7%。

同期,百度的研發投入強度則分別爲9.2%、10.3%、12.9%、14.2%、15.3%、14.4%、15.2%、15.4%、17.1%、18.3%。

百度谷歌研發投入強度對比

人工智能萌芽於2010年左右的百度,其研發投入強度平均值高於15%,且近兩年在極高的研發投入強度的基礎上,從15%左右的高位提升到了18%左右。2020年,百度核心研發費用佔收入比例高達21.4%。

如今,在技術上的長期投入,不但讓外界看到了其AI能力的上行空間,也讓百度在業績上收穫了積極信號。

百度2020年第三季度財報後,爲AI業務線單獨估值的券商數量明顯增加,爲智能雲業務估值的券商由3家上升至14家、爲Apollo估值的券商由5家上升至14家、爲DuerOS估值的券商由0家上升至4家。今年2月初,美國投資銀行機構Oppenheimer分析師上調百度目標價並將其維持“增持”評級,就是基於其人工智能業務的持續發展。

另一方面,是百度的AI能力逐漸滲透到其每一項業務中,成爲AI生態型公司。

一位關注AI市場的分析師表示,百度的優勢是有深厚的業務根基——搜索引擎業務的基本盤穩固,而圍繞AI的新興業務包括智能雲計算、智能交通、智能駕駛、智能家居等,市場空間巨大。

每一個單項業務拿出來都有十萬億級別的潛在市場,而百度的AI能力滲透到每一項業務中,各項業務之間形成協同,開啓規模商業化。

上述分析師稱,隨着AI解決方案、雲計算及互聯網的不斷融合,深化多個行業的解決方案是市場剛需,未來十年,百度這類AI生態型公司的非廣告收入將加速增長。

作爲一家創業已逾20年的企業,百度核心的網絡營銷顯然歸於成熟業務,而AI賦能的其他業務線處於高速增長期,尤其是智能駕駛業務,市場上甚至沒有哪家公司有運營數據可以作爲對標進行估值。不過可以肯定的是,僅以營收或利潤來估值,顯然不適應於現在的百度。有投資者分析稱,百度處在價值股與成長股之間,屬於相對稀缺的投資標的。尤其是2011-2020年,百度營收增長近6倍,股價僅增長1倍。

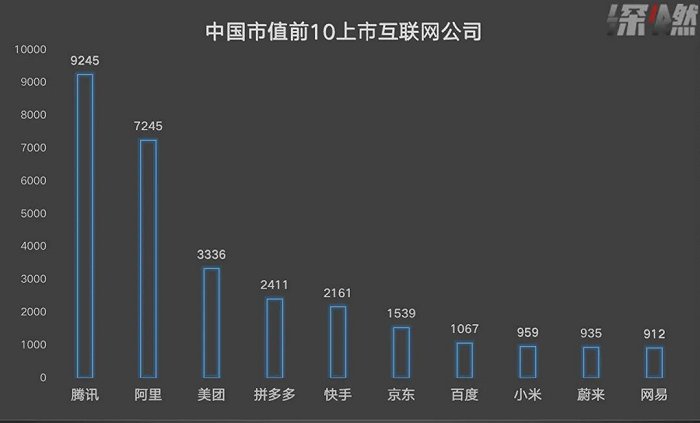

今年以來,市場做出新的選擇,隨着股價變動,中國新經濟公司的市值排位也出現了新的變化。

截至2020年12月31日,中國市值排名前10的新經濟公司分別是騰訊、阿里、美團、拼多多、京東、小米、蔚來、百度、貝殼、網易。彼時,很多人在討論,誰會成爲下一個千億美元市值的公司。當時有說法認爲,最有可能率先擠進這一陣營的候選公司有三家,分別是蔚來、貝殼、百度,前兩家公司處於高速增長期,而百度已經重新回到增長軌道。

兩個多月後,事實證明,最大的變化發生在百度身上,一躍成爲千億市值的公司。

中國市值前10上市互聯網公司;單位:億美元,數據截至2021年2月16日

可見,商業環境變化飛快,頭部的互聯網公司都在梳理賽道,謀求下一次高速換擋。但從產業趨勢上來看,大停滯結束,融合創新時代的到來,讓資本市場看到了百度具有稀缺性標的的屬性:處在價值股與成長股之間。就百度而言,對外宣佈造車看起來是改變市值被低估的開始,但其實,百度講出的三大引擎的戰略纔是一個新故事。