江海證券:尾盤利率爲什麼上行?

原標題:尾盤利率爲什麼上行?——江海證券債市策略2021-03-30

來源:屈慶債券論壇

尾盤利率快速上行可能受到美債利率反彈的影響。但是美債利率反彈對中國國債可能只是情緒上的衝擊。最近30年國債表現不錯,爲什麼?

1、市場回顧與展望

週二利率先下後反彈,最終活躍券較前一個交易日小幅反彈1bp。尤其是尾盤利率快速上行,引發市場的擔心。我們認爲:

(1)尾盤利率上行主要是因爲美債利率反彈。至於市場對週三PMI的估計,應該不是主要原因,畢竟PMI數據影響力較爲有限。而且從高頻數據看,目前的宏觀數據依然處於高位,市場對PMI的預期也不會悲觀。但是從趨勢上看,今年經濟回落的趨勢的預期也客觀存在。所以即使PMI維持高位,市場對中期內經濟的趨勢也不會更樂觀。

對於美債利率反彈,我們此前分析過,雖然情緒上對中國國債有壓力。但從春節後的走勢看,美債利率反彈—美元指數反彈—打壓風險偏好,反而對中國國債是利好。只是當股市收盤後,美債利率反彈,更多體現出對中國國債的情緒影響。正如如果前一天晚上美債利率反彈,第二天早盤中國國債利率也會跟隨反彈一樣,一旦股市開盤,風險偏好受到壓制,債券利率纔會下行。

最近這2個月,美債利率反彈,全球金融市場波動較大,但是中國國債波動不大,逐漸成爲全球資金說青睞的避風港。從這個角度看,美債利率反彈對中國國債的負面影響並不大。當然,目前看美債還有較大的反彈空間,從情緒上也可能繼續影響中國國債。

(2)中期內,穩貨幣,緊信用的格局正在形成。前期央行一季度貨幣政策委員會例會刪掉“不急轉彎”引發市場的擔心。我們認爲從流動性的層次看,有基本貨幣流動性,對應的是銀行間市場流動性的鬆緊;也有廣義流動性,對應的是經濟和資產價格。從現實的情況看,對基礎貨幣而言,目前還不急轉彎;對應廣義貨幣而言,轉彎已經開始。

從一季度貨幣政策委員會的目標上看,央行要維持市場流動性合理充裕,這是從基本貨幣角度表述的,意味着短期內基本貨幣投放將會比較平穩,不會收緊或者更放鬆流動性。但是從廣義貨幣角度,不管是前期政策表述的廣義貨幣和名義gdp相匹配,還是最近對房地產市場相關信貸調控的加碼,都指向未來廣義貨幣增速的下行趨勢是確定的。那麼從這個角度而言,轉彎已經開始。另外,從內生性而言,信用債評級下降加劇,融資環境惡化,也會加劇緊信用格局的形成。

如果未來是穩定的基礎貨幣+緊的廣義貨幣,那麼無疑是對利率債利好,對信用債利空。

(3)如果30年利率不上,10年利率就可能下。2月底以來,利率債市場回暖,30年品種表現較好,目前利率快接近前期低點。我們認爲30年品種表現較好的原因是:

30年品種絕對收益有優勢。我們此前多次計算過,如果考慮不良貸款率,30年利率債較貸款更有價值。從需求上看,今年信貸擴張速度要慢於去年,銀行對債券配置需求增加,此外,這一輪金融市場波動下,中國國債較爲穩定,逐步成爲外資青睞的品種,都會增加對30年品種的需求。

從供給上看,今年一季度,30年和以上品種發行佔比只有2%,遠低於去年全年的8%。而且今年地方債發行期限會較去年明顯縮短,也沒有特別國債發行,所以30年和以上品種的供給壓力要遠小於去年。

由於30年利率的快速下行,目前30-10利差處於2018年以來的較低水平。未來如果30年利率上不去,那麼10年利率就有下行空間。此外,市場嫌10年國債利率不高,但問題是如果一直憋着不配,都放在短期,利率更低。所以配置盤如果不配置,而是一味等待所謂的利率高點,反而容易踏空。

2、中國國債納入富時羅素WGBI

北京時間2021年3月30日凌晨,富時羅素表示,從今年10月29日開始,富時世界政府債券指數(WGBI)將正式納入中國國債,並將在未來36個月內完成,完全納入後中國債券將佔指數權重5.25%。

此前中國債券已經被納入另外兩大全球債券指數:彭博公司從2019年4月起將人民幣計價的中國國債和政策性銀行債券納入彭博巴克萊全球綜合指數(BBGA),預計20月完成。2020年11月5日,彭博公司宣佈,11月初中國國債和政策性銀行債已經完成納入,實際19個月納入完畢;摩根大通從2020年2月28日起,將9只中國國債納入摩根大通全球新興市場多元化政府債券指數(GBI-EM),預計10個月內完成,納入後中國國債佔比將達10%,達到國別佔比上限。

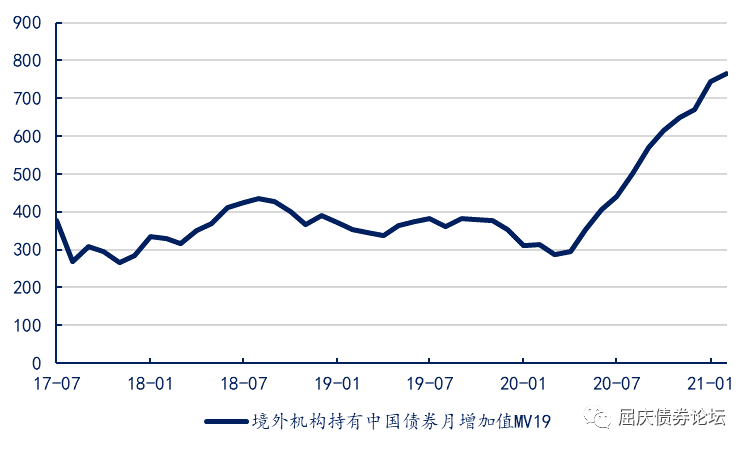

根據估計,前兩次“納指”合計將爲中國利率債市場帶來1200億美元的資金流入,因爲時間上有交叉,最多的時候預計每月帶來450-500億人民幣的資金流入。直到去年完全納入BBGA爲止,中央結算公司顯示的境外機構持有量從2019年3月底的1.52萬億一路升至2.68萬億,平均每月增加614億元,符合預期情況。從月均持有量增加值的中樞上也可以明顯看出,“納指”導致中樞顯著提高。

考慮到目前跟蹤WGBI的基金的管理規模大概在2.5萬億美元左右,此次納入世界政府債券指數,將對中國國債帶來至少1300億美元左右的合計增量。參考此前的實際“納指”時間,預計平均每月增加40億美元左右的淨流入,小於此前兩次納指的合計月均增量。從期限上來說,最新指數佔比中,10年以上和1-3年的比重最大,分別爲32.81%和23.52%,因此對於這兩部分債券的影響最爲明顯。

對於境外投資者來說,中國國債有着不小的吸引力:首先根據富時羅素最新公佈的數據,WGBI整體債券的到期收益率僅爲0.52%,顯著低於中國國債收益率;其次從久期上來看,目前WGBI有效久期爲8.77年,整體偏大,中國國債可以有效縮短整體久期;另外,在此輪美債上升過程中,中債表現出了獨立且強勁的走勢,其分散化配置意義更加凸顯。雖然整體外資流入較爲緩慢,也難以成爲市場主要影響因素,但是中國債券對於全球配置資金可能會經歷被動到主動的轉化過程,長期來看利好債市。

3、近期銀行間回購成交量有何特徵?

首先,爲何關注銀行間質押式回購成交量?銀行間市場回購成交量可同時反應市場流動性和機構場內加槓桿情況。即在市場流動性充裕、資金寬鬆時,機構傾向於通過融入短期資金購買債券來獲得票息與回購成本之間的利差收益,這種被稱爲場內加槓桿的行爲可被回購成交量較好識別。如在2020年3-4月、2021年1月兩輪由資金寬鬆帶來的波段行情中,銀行間質押式回購、隔夜回購成交量都曾在一段時間內分別維持在5萬億、4萬億左右,隨後央行重新收緊資金,現券利率隨之上行。我們認爲,在現階段貨幣政策維持中性的背景下,央行對於銀行間市場流動性的關注甚於此前,因此對於銀行間回購成交量的跟蹤就非常關鍵。

其次,從歷史情況看,何種回購成交情況是需要警惕的?市場上對回購成交的跟蹤主要集中在質押式回購總成交量、隔夜回購成交量及隔夜回購成交佔比三個指標。之所以關注隔夜回購情況,背後隱含的觀念是隔夜回購成交規模越大,說明當前流動性寬鬆,機構短線交易活躍,期限錯配也越嚴重。當然,由於回購總成交量變動存在一些季節性規律,如月末、季末成交量會明顯下降,而月中繳稅時成交有所增加,因此需要關注一段時間而非某一時間點的成交量變化。從總量上看,回購總成交量隨市場上的現券存量逐年遞增,故近幾年的情況更具參考性。我們統計了2020年以來銀行間回購與央行公開市場投放的相關情況,發現當回購總成交量達到4萬億且隔夜回購成交佔比接近90%時,央行公開市場回收流動性的概率較高;若回購總成交量接近5萬億,隔夜回購成交量超過4萬億,則說明市場情緒已經非常極端,需要對情緒反轉保持非常警惕。

最後,目前銀行間質押式回購總成交量已接近4萬億,對市場有何影響?與2月相比,隨着資金寬鬆、風險偏好整體回落,債市情緒明顯改善,機構也順勢增加交易規模。但本次回購成交量仍遠低於1月水平,隔夜成交佔比在85%左右波動,機構加槓桿力度不及此前幾輪,目前市場情緒不是非常極端,說明市場對央行能否長時間寬鬆仍有疑慮。退一步說,央行目前手上只有500億逆回購餘額,短期內也難以通過公開市場回收流動性。因此,從目前的情況看,資金短期內還不會明顯收緊,債市交易的格局或可延續。

注:圖中灰色區域爲回購總成交量超過4萬億的時期

4、週二策略回顧

早盤市場策略

美國鋼鐵工人聯合會主席稱拜登將於週三公佈以交通運輸建設爲重點的基建刺激方案,媒體報道該計劃規模可能上調至最高4萬億美元,其中包含至多3.5萬億美元的加稅。蘇伊士運河正式恢復通航,但由於等待船隻較多,預計3-4天后運河運輸才能完全恢復正常。據悉沙特准備支持OPEC+將目前的減產計劃繼續延長兩個月,俄羅斯被稱支持5月維持OPEC+產量基本持平,但希望自身能小幅增產。富時羅素確認將中國國債納入WGBI,納入將於2021年10月起的36個月內分步進行。市場方面,Archegos Capital爆倉影響和拜登基建計劃預期交織,美股漲跌不一,美債收益率則多數上行,10年美債收支1.717%,油價小漲1%。

昨天現券利率高開低走,整個市場情緒表現還是不錯。隔夜海外市場風險偏好沒有發生明顯變化,而日內估計不會有太多新增信息。在資金仍然保持寬鬆的環境下,市場或適度反映國債被納入富時羅素指數的消息,日內利率預計仍然會保持小幅向下的走勢,交易盤建議順勢而爲。

午盤市場策略

今日央行公開市場繼續續作100億7天期逆回購,跨季資金維持寬鬆,存單一二級表現有所分化,二級存單利率仍在下行,但一級9M和1Y國股存單均小幅提價。10年國債對隔夜中國國債納入富時羅素WGBI反應最大,200016較昨日收盤低開1bp,其他期限國債及國開活躍券收益率基本平開。疊加A股早盤低開影響,現券利率小幅下行,A股由跌轉漲後現券收益率整體震盪。

展望未來,明天將會公佈中國3月中採製造業PMI,重點關注PMI環比是否繼續回落,以及新出口訂單、價格和小型企業分項表現。此外,本週海外還會公佈美國3月就業數據、拜登下一輪刺激計劃和OPEC+減產會議結果。但總體來看,在資金維持寬鬆和海外疫情仍在惡化的背景下,利率短期內大幅上行的風險有限,交易盤仍可順勢而爲。