創立十年,美團的焦慮還在嗎?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/港股君

來源:節點財經(ID:jiedian2018)

2020年對美團(003690.HK)來說是極具里程碑的一年。一方面伴隨移動互聯網瘋狂發展的十年,美團也迎來了創立十年整。另一方面,在中國互聯網公司第一梯隊的美團,2020年首次營收突破千億。美團發佈2020年第四季度及全年業績報告顯示,總收入由2019年的975億元同比增長17.7%,至1148億元。

如果說美團這家公司發展十年有什麼特點,無疑是承載着更大的想象力和野心。從過去幾年美團的年報中能夠發現,其每一次業務擴張和市場佔領都近乎是場決戰,一路擊中涉及生活服務產業的互聯網巨頭,不惜重金爲自己的“理想國”打造壁壘。同樣在2020年美團的全年業績報告中,也依然證實了美團爲擴充自身邊界所要承擔的業績壓力。在節點財經看來,美團站在新十年的起點,變現仍不是重點。

/ 01 /

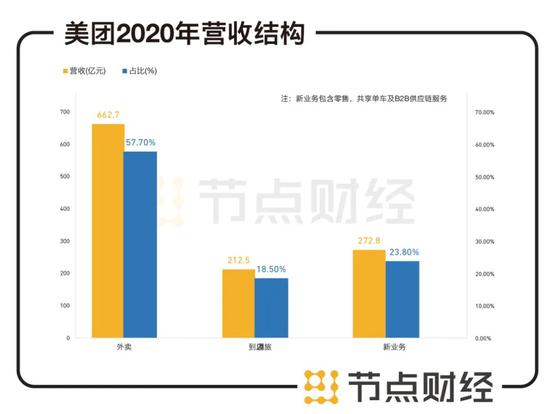

營收最高的業務或當流量入口

近日,美團公佈了2020全年業績。年報顯示,2020年,美團營收1148億元,同比增長17.7%,創歷史新高;淨利潤爲47.07億元,實現了110.5%的翻倍增長。美團的營收分爲三個部分:外賣收入662.7億元,佔比57.7%;到店/酒旅收入212.5億元,佔比降至18.5%;新業務(零售、共享單車及B2B供應鏈服務)收入272.8億元,佔比升至23.8%。

數據來源:美團財報

從收入分類看,外賣業務佔美團總營收比重最高,對總營收增長貢獻率達66.2%。

除此之外,外賣業務的用戶數與用戶粘性數相對較高。2020全年,美團交易用戶數目達5.1億,同比增長13.3%;日均餐飲外賣交易筆數達到2770萬筆,每位交易用戶平均每年交易筆數爲28.1。另外,“低線城市”仍然是美團2020年用戶增長的主要動力,去年平臺新增用戶中大多數來自三線及以下城市。

外賣業務成爲推動去年美團業績增長的絕對主力,但是細分析其毛利,發現外賣卻不是美團最賺錢的業務。而在這一點上,美團也曾承認外賣不賺錢的事實。

根據財報數據計算,2020年,美團外賣披露的佣金收入爲586億元,但在投入487億元騎手成本後,美團實得佣金99億元,實際佣金率僅爲2%。

在整個2020年,美團外賣業務經營溢利爲28億元,但這一數字僅是美團第二大收益到店/酒旅業務經營溢利的一半(82億元)成績。

在2019年時,美團外賣也針對其佣金輿論問題回應稱,美團外賣誕生後5年連虧,即便在剛剛盈虧平衡的2019年,第四季度外賣平均每單利潤也不到兩毛錢,佔收入的2%。

重資產、低毛利是做生意中比較忌諱的兩項,而美團外賣都佔齊了。

但美團的種種表現,似乎對外賣業務賺錢的能力沒有過於擔憂,更多的是將其看作爲獲客和獲得流量的有效手段。早在2020年一季度電話會中,美團CFO陳少暉就曾表示,美團外賣的變現率,相比全球一些其他的競爭對手是要低很多。而美團長期的理念是先要把企業的規模做大,先只關心效率和規模,而不只是關注於短期的變現率。

/ 02 /

到店/酒旅成爲衝鋒賺錢業務

儘管受到了疫情影響,到店/酒旅業務仍然是美團最賺錢的板塊。2020年全年,美團到店/酒旅業務收入同比減少4.6%至213億元,經營利潤由2019年的84億元亦略減少至82億元,但經營利潤率卻有所提升,由2019年的37.7%升至38.5%。

美團的到店/酒旅業務收入來源主要爲兩項:佣金和廣告。節點財經發現,過去的幾年,該項業務中大部分收入來源爲佣金的收入,2017年佣金收入幾乎是廣告收入的一倍。但2020年廣告業務首次超過了佣金服務。美團到店/酒旅業務的盈利形態正在發生改變,從廣告業務持續增長這一點中或許能夠看出,美團的流量價值正在獲得認可和價值釋放。

數據來源:美團財報

但從整個市場格局來看,即便到店/酒旅是美團的“現金奶牛”業務,但並非沒有發展天花板。

美團的到店/酒旅業務中,酒旅賺的是佣金,到店賺的是線上營銷。一直以來美團將兩項業務做整體披露,但如果單看酒旅業務,實際其盈利能力並不是很樂觀。可以證實的數據是,移動互聯網大數據監測平臺Trustdata曾發佈的一項報告中顯示,2019年美團酒店間夜量超過攜程系總和,Q4已拉大差距至1.22倍。雖然美團未單獨披露到店業務和酒旅業務的業績,但一些行業分析師表示,美團雖然在酒店預訂數量上佔得先鋒,收入卻只是攜程的三分之一。

節點財經分析其原因在於,美團走平價酒店預訂,房間價位低、變現率不高,從每單預訂獲取的營收也不多。而攜程的中高端住宿,能夠獲得高佣金率。

因此美團也開始進軍高端酒店預訂,不斷深入攜程的地盤。尤其去年美團還正式推出了高星酒店超級團購,向高星酒店領域發起衝擊。而攜程爲了保護高星酒店領域的果實,董事長梁建章輾轉於各個直播平臺爲高星酒店帶貨。

美團能夠從攜程手中搶訂單並不容易。攜程經歷過OTA大戰,併成爲唯一的贏家,其完全可以用高端酒店預訂去補貼低端,降爲打擊美團。攜程CEO孫潔在2019年針對與美團競爭問題上回應稱:基於我們的盈利能力,一旦有價格戰的情況,我們能確定不會給對手留太多餘地。

如此看,如何讓“衝鋒賺錢”的酒旅業務發揮更大的價值,也是美團需要破局的問題。

/ 03 /

社區團購

燒錢的坑還是放大招?

“四季度,公司新業務營業虧損爲60億,其中一半來自美團優選。”王興在美團2020全年業績電話會議中坦言。王興談到的美團優選是目前美團的新業務,新業務中還包括打車、單車、優選、閃送等。

爲什麼美團優選能佔公司新業務虧損近半?按美團的說法是對基建的投入太大。

對於美團來說,社區團購業務是進攻型的選擇。據公開資料顯示,現在的美團主要用戶羣還是集中在四線以上城市的中產和年輕人。而能夠收網廣大的低線城市人羣,社區團購是個好工具。一旦美團優選能夠打入下沉市場,美團的用戶羣體、業務範疇就大規模迎來新的增長。目前美團優選已覆蓋全國90%以上的市縣,至2020年四季度已成功拓展到27省及 2000餘個農村和鄉鎮,日均交易量已突破700萬,12月增長率達到100%。

在社區團購業務上,美團並不缺強勁的對手。阿里、騰訊、拼多多、滴滴等行業巨頭早已加入激烈的爭奪戰中,並喊出“要拿下市場第一”、“年前進軍1000城”的口號。

數據來源:公開信息

但互聯網巨頭們都清楚,搶佔市場,的確需要燒錢做補貼,但補貼之後,本質比拼的還是供應鏈能力。誰的供應鏈更高效,就能擁有獲得用戶的信任。京東、淘寶等已經在基建方面進行了大量投入,因此美團現在當務之急的確是補足採購、倉庫、物流技術等基建方面的差距。

美團陷入與行業玩家角鬥中,短期內會影響美團新業務的經營利潤,但從未來發展看,雖然美團此次未公開社區團購的相關數據,但可以通過競品披露的數據中預測一二。

對比標競爭者拼多多的多多買菜,2020年第四季度拼多多營收265.48億元,同比增長145.97%。拼多多業績大幅增長主要源於本季度多出來的55.378億元“商品銷售”收入,該項業務主要來源於多多買菜。細算下來,多多買菜爲拼多多整體營收拉動了50個百分點。通過對比,未來社區團購對美團的營收貢獻力度也不會相差太多。

另外,從長期角度來看,在資本市場上的美團,還需要持續不斷的新故事來支撐其未來的市值。

目前美團的市值達到了1.92萬億港元,是國內的第三大互聯網公司,前兩位是阿里和騰訊。從市盈率來看,美團是343、阿里是26、騰訊是33,但結合這三家公司的盈利,近兩年阿里和騰訊每年都是千億的淨利潤,而美團2020年的淨利潤是47.1億元,還是相差甚遠。

所以,美團爲了長期得到投資市場的認可和信任,急需一項能夠講好300市盈率的“大故事”做支撐。主打社區團購的美團優選,或許是這場故事的一個新高潮。