信達期貨:電解鎳低位震盪 不鏽鋼觀望爲主

核心觀點

鎳礦可能在雨季結束後轉松

3月份底中品鎳礦菲律賓1.5%CIF價格從三月初的82.5美元/噸將至73美元/噸,1.8%CIF價格從106美元/噸將至96美元/噸。3月國內鎳鐵廠預期產量繼續增加,而目前國內港口庫存已逼近歷史低位,菲律賓雨季即將結束,到船增多下,3月港口庫存仍以去庫爲主,整體降幅有限。但是從礦價和貨運指數上來看,鎳礦已經接近預計的尾聲,在鎳鐵廠沒有理由和動力大力提高產量的情景下,預計進入四月份後鎳礦價格會進一步下行,鎳礦港口庫存可能會轉向累庫。

硫酸鎳現貨偏緊難改遠期預期影響

精煉鎳市場需求仍然疲軟,但較前期已有所回暖,部分下游企業原料儲備接近短缺,開始詢價與原料採購。金川鎳月末需求穩定,尤其在甘肅本地出貨良好,需求多爲鋼廠及合金鑄造企業。俄鎳月末開始成交轉好,主要爲特鋼廠與小型鋼廠採購,預計未來隨着下游企業繼續原料採購,俄鎳需求仍將持續回暖。而鎳豆則由於其自溶相對硫酸鎳外採價格的經濟性優勢,依然廣受三元前驅企業及硫酸鎳製造企業歡迎,需求良好,但多爲長單訂購成交,對市場影響較小。

操作建議

蘇伊士運河內發生集裝箱貨船失控擱淺,從而造成航道堵塞事故,而中國進口俄鎳及挪威鎳的主要運輸航線都會路經蘇伊士運河。但由於目前國內及保稅區俄鎳與挪威大板庫存尚足,且進口商近期並無俄鎳進口計劃,此次事故短期內對國內鎳板進口貿易影響較小。之後由於硫酸鎳短缺因素不再能夠拉高電解鎳與鎳鐵價差,可考慮多不鏽鋼空鎳的交易策略,或關注電解鎳正套策略。

一、行情回顧

圖1:滬鎳指數價格走勢圖

資料來源:Wind,信達期貨研發中心

3月鎳價遭遇黑天鵝事件,鎳價大幅下跌,之後在低位企穩。鎳鐵轉高冰鎳的技術突破,主要是來源於昨晚青山向華友中偉供應高冰鎳同時公示21-23年產量指引的消息。市場對此爭議集中在兩點,一是鎳鐵已經偏向過剩,二是鎳鐵生產高冰鎳工藝會對電解鎳(含鎳豆)製成硫酸鎳形成一定的衝擊。而之後市場對於鎳價的研究與關注度快速上升,鎳價的成本變得較爲透明,之後在低位118000元/噸至125000元/噸之間窄幅震盪。但是由於遠期的供應大增並不能改變短期內現貨依然偏緊的現狀,金川鎳現貨對主力合約升水依然處於3000-4150元之間的較高位置,也是對於短期內現貨偏緊的可定回應。相對來說,俄鎳對主力合約基差有明顯的減少趨勢,自高冰鎳消息出現以來,基差已經從700元/噸,持續縮小至50元/噸。截至3月26日,SMM#1電解鎳價格現貨價格122750元/噸,期貨主力合約價格123390元/噸。技術面上來看,鎳主力合約大概率會維持低位震盪,短期建議觀望,或嘗試在118000至125000之間低買高賣。

二、基本面分析

1、2021年鎳格局持續轉變

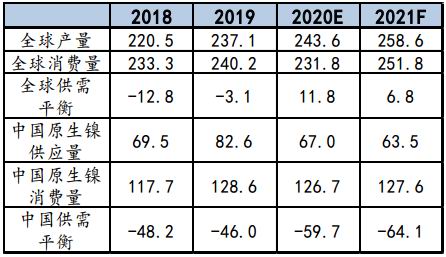

根據安泰科測算,2020年全球供需平衡由供應短缺3.1萬噸轉入供應過剩11.8萬噸。而2021年全球需求增加將有20萬噸,而供應增速僅15萬噸,供應剩餘將減小5萬噸左右。轉至國內由於受到印尼精礦政策的影響,原料端偏緊,中國原生鎳在受到疫情影響較小的情況下依然減產15.6萬噸,而需求端前期雖受到疫情影響,但是後期因新能源汽車向好以及下游不鏽鋼高排產的影響需求減量較小,僅1.9萬噸,供應缺口擴大至59.7萬噸。預計2021年印尼禁礦政策不會發生改變,而菲律賓的鎳礦品質明顯下滑,供應端偏緊的情況很難發生改變。疊加國內需求端會受到全球經濟復甦的影響小幅拉動,供應缺口還將穩步擴大,預計將至64.1萬噸。由於印尼禁礦政策以及海外疫情影響,今年國內鎳礦供需將出現不可逆轉的缺口格局。

據Mysteel調研2021年2月中國鎳表觀消費量爲18450.15噸,環比減少26.49%,同比增加2.59%。2021年2月國內精煉鎳產量13673噸,環比增加5.09%,同比增加2.96%。2021年3月產量預估14000噸,環比增加2.39%,同比增加0.64%。2021年2月中國&印尼中高鎳鐵產量環比增加0.48%據Mysteel調研:2021年2月中國&印尼中高鎳鐵產量金屬量總計9.70萬噸,環比增加0.48%,同比增加28.12%。2021年3月中國&印尼中高鎳鐵產量金屬量預估10.06萬噸,環比增加3.70%,同比增加35.83%。2021年2月中國硫酸鎳實物產量7.1萬噸,摺合金屬量1.58萬噸,環比減少4.3%。2月國內個別企業由於春節期間停產檢修,加之天數影響,產量環比略有下降。2021年3月中國硫酸鎳預估產量7.44萬噸,摺合金屬量1.65萬噸,環比增加4.71%,由於三月部分企業進入復工狀態,預計產量將有所提升。

表1:全球原生鎳供需平衡表 單位:萬噸

資料來源:SMM,信達期貨研發中心

圖2:國內鎳表觀需求 單位:噸

資料來源:SMM,信達期貨研發中心

2、國內供給結構

2.1 鎳礦供應及礦山情況

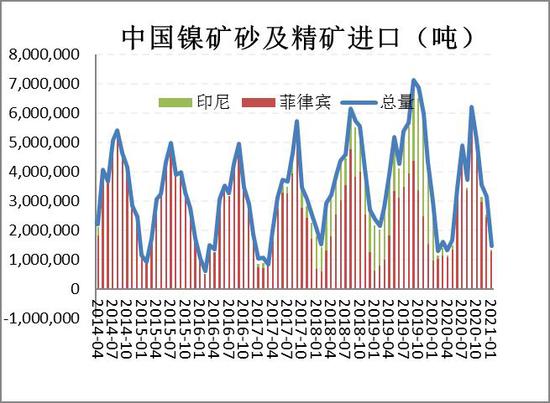

2021年1月,中國鎳礦進口總量爲1476842.262噸(海關數據乾溼混合),環比降幅53.46%;同比降幅50.78%。其中菲律賓進口鎳礦量129.02萬噸(海關數據乾溼混合),環比下降47.92%,同比增32.2%。菲律賓1月進口量較12月大幅減少,菲律賓雨季進行時,12月至次年3月進口數據將持續維持低位,2、3月份較1月份仍有明顯下降的可能。

3月份底中品鎳礦菲律賓1.5%CIF價格從三月初的82.5美元/噸將至73美元/噸,1.8%CIF價格從106美元/噸將至96美元/噸。3月國內鎳鐵廠預期產量繼續增加,而目前國內港口庫存已逼近歷史低位,菲律賓雨季即將結束,到船增多下,3月港口庫存仍以去庫爲主,整體降幅有限。但是從礦價和貨運指數上來看,鎳礦已經接近預計的尾聲,在鎳鐵廠沒有理由和動力大力提高產量的情景下,預計進入四月份後鎳礦價格會進一步下行,鎳礦港口庫存可能會轉向累庫。

圖3:中國鎳礦砂及精礦進口 單位:噸

資料來源:中國海關,信達期貨研發中心

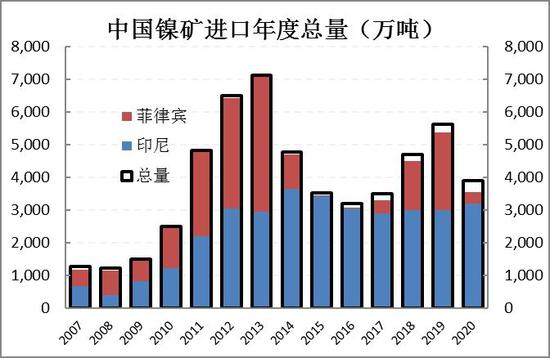

圖4:2020年鎳礦總量80%來自菲律賓

資料來源:中國海關,信達期貨研發中心

圖5:鎳礦價格下跌 單位:美元/溼噸

資料來源:SMM,信達期貨研發中心

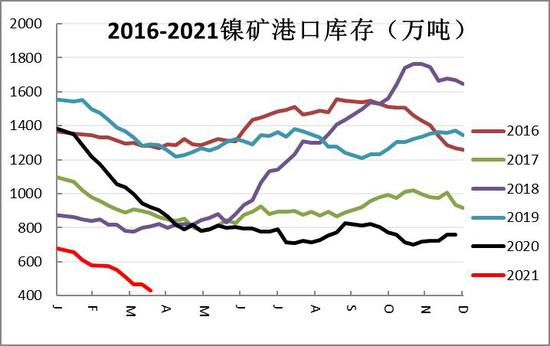

圖6:鎳礦港口庫存季節性 單位:萬噸

資料來源:WIND,信達期貨研發中心

港口庫存方面,3月底全國所有港口鎳礦庫存約429.05萬噸,港口庫存自2020年10月中期起連續下降,僅在11月中上旬有過小幅回升。鎳礦港口庫存自2020年中以來一直處於五年來同期最低位置。基於中國鎳礦全靠進口,反映礦端偏緊的事實。國內鎳鐵廠在持續減產下對鎳礦採購偏謹慎,受原料成本高位支撐,鎳鐵廠挺價惜售爲主;國內鎳鐵價格上漲RKEF鎳鐵廠利潤小幅回漲。而由於歐洲新冠疫情再次蔓延,當前鎳礦還是處於較爲偏緊的狀態,但是2季度隨着菲律賓雨季的接近尾聲,鎳礦偏緊的趨勢必然減弱,但是還需要關注中美兩國的貿易戰的影響,如果大國博弈程度加劇,過對於鎳礦的進口可能產生不利影響,那麼鎳礦的累庫過程很可能放緩。

2.2 電解鎳供應

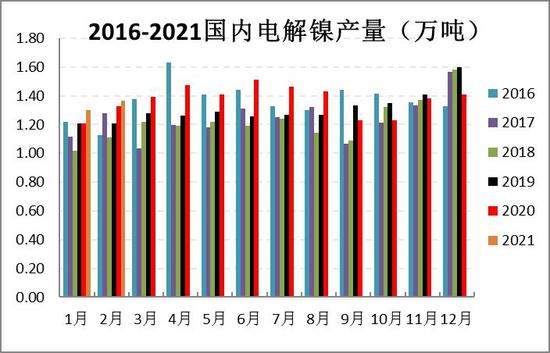

2021年2月中國精煉鎳產量13673噸,環比增加5.09%,同比增加2.96%。2月甘肅、新疆地區產量維持正常水平;天津、山東、吉林、廣西等地區仍處於停產當中。2月鎳價強勢走高,加之下游在經過1月備貨採購後需求大幅下降,月內市場消費較爲平淡。現階段不鏽鋼消費顯現弱勢,市場主要方向爲特鋼合金類終端的剛需採購,電鍍類終端亦消費一般,部分電鍍類鎳板由於價格優勢流向特鋼合金類終端。由於節後硫酸鎳現貨緊缺、價格大漲,新能源行業對鎳豆需求陡增。2021年3月產量預估14000噸,環比增加2.39%,同比增加0.64%。

圖7:中國電解鎳產量年度對比 單位:萬噸

資料來源:Wind,信達期貨研發中心

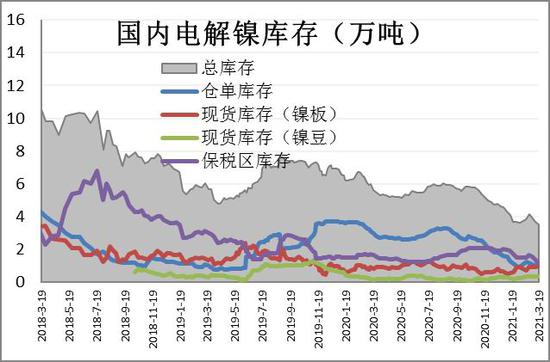

圖8:國內電解鎳庫存 單位:萬噸

資料來源:我的有色,信達期貨研發中心

2.3 鎳鐵供應

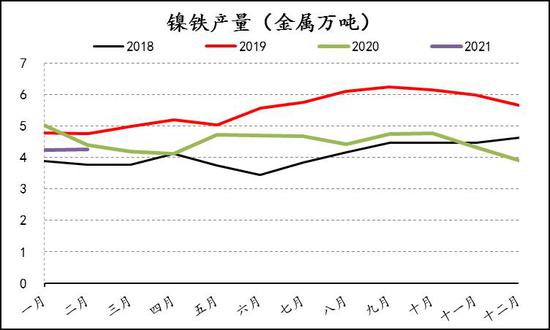

據Mysteel調研:2021年2月國內鎳鐵產量金屬量總計4.28萬噸,環比增加0.72%,同比增加19.51%。其中中高鎳鐵產量3.46萬噸,環比增加1.57%,同比減少9.94%;低鎳鐵產量0.82萬噸,環比減少2.66%,同比增加46.45%。2021年3月國內鎳鐵產量金屬量預估4.37萬噸,環比增加2.18%,同比增加4.36%。其中中高鎳鐵產量3.46萬噸,環比增加0.60%,同比減少1.28%;低鎳鐵產量0.90萬噸,環比增加8.85%,同比增加34.23%。受內蒙古地區限電影響,2月維持低負荷生產,於2020年12月中旬對其一條鎳鐵產線進行大修,2月繼續維持1條產線在產。江蘇某企業對鎳鐵產線進行檢修,3月恢復生產。閩粵桂某公司計劃3月11日-3月20日對其1臺高爐進行檢修,預計影響較小。

圖9:中國鎳鐵產量(摺合成鎳金屬噸)單位:萬噸

資料來源:我的有色,信達期貨研發中心

圖10:中國鎳鐵進口(未摺合鎳金屬噸)單位:萬噸

資料來源:Wind,信達期貨研發中心

圖11:2020年印尼鎳生鐵產能擴產列表

資料來源:SMM,信達期貨研發中心

圖12:鎳鐵利潤 單位:元/鎳

資料來源:Wind,信達期貨研發中心

據Mysteel調研:2021年2月印尼中高鎳鐵產量金屬量總計6.25萬噸,環比減少0.12%,同比增加67.22%。2021年3月印尼中高鎳鐵產量金屬量預估6.59萬噸,環比增加5.42%,同比增加69.51%。morowali園區新建鎳鐵項目中已投產出鐵產線合計38條:華新麗華項目(4條RKEF產線)的第2條產線於2月9日投產出鐵,預計3月園區新增1條產線投產出鐵;另SMI項目中1條鎳鐵產線於1月20日檢修,預計3月中旬恢復生產。weda bay園區新建鎳鐵項目中已投產出鐵產線合計16條:項目4(邦普:4條RKEF產線)的第2條產線於2月上旬正式投產出鐵,第3條產線於3月上旬出鐵,第4條預計5月點火;項目5(李白金屬:4條RKEF產線)的第1、2條產線於2月投產出鐵。預計3月該園區或新增1-2條產線投產出鐵。另有一企業二期新建鎳鐵項目中已投產出鐵產線合計17條:第16、17條產線於2月投產出鐵,預計3月或新增1條鎳鐵產線投產,一期&二期截至2021年3月8日已投產出鐵產線合計32條。二期新建鎳鐵項目(2條EF產線)中第1、2條鎳鐵產線預計4月底燒結,5月底至6月初出鐵,另2條產線預計將在2021年三季度投產。目前維持2條EF產線生產,現投建的2條EF產線計劃於2021年二季度末三季度初投產。總體來看,鎳鐵產量依然處於較高位置,而後續2020年12月中國自印尼進口鎳鐵量環比增加65.42%,2020年12月中國鎳鐵進口總量約34.04萬噸,環比減少4.49萬噸,降幅11.66%;同比增加14.06萬噸,增幅70.36%。其中,中國自印尼進口鎳鐵量約25.60萬噸,環17比減少5.68萬噸,降幅18.15%;同比增加11.94萬噸,增幅87.47%。2020年1-12月中國鎳鐵進口總量344.34萬噸,同比增加79.89%。其中自印尼進口鎳鐵量272.80萬噸,同比增加99.55%。

3、國內下游需求分析

2021年國內新增不鏽鋼和產能置換的總量大約在306萬噸左右,其中,300系不鏽鋼206萬噸,其增量主要來自於江蘇德龍,貢獻300系產能增量135萬噸。內蒙古上泰和江蘇衆拓合計貢獻新增產能71萬噸。200系明年沒有產能增量,400繫有寶鋼德盛貢獻的100萬噸產能增量。

表3:2020-2021年中國不鏽鋼產能計劃 單位:萬噸

資料來源:SMM,信達期貨研發中心

據Mysteel調研2021年2月份國內32家不鏽鋼廠粗鋼產量257.78萬噸,環比2021年1月份減6.89%,同比增39.83%;其中200系產量87.04萬噸,環比減10.88%,同比增68.00%;300系113.22萬噸,環比減5.02%,同比增17.57%;400系57.52萬噸,環比減4.12%,同比增58.72%。其中2月300系產量中304產量99.71萬噸,環比減2.07%,在300系佔比88.07%,316及316L產量8.48萬噸,環比減22.77%,在300系中佔比7.49%。2月國內不鏽鋼廠雖有集中檢修減產,但較往年同期減量非常有限,一方面鋼廠普40遍接單較好,大部分年前已排單至3月份;另一方面當前主流鋼廠三個系別生產基本盈利(前期原料),尤其200、400系利潤可觀,部分鋼廠轉移部分產能至400系生產。2021年3月份國內32家不鏽鋼廠粗鋼排產預計290.75萬噸,預計環比增12.79%,同比增加35.54%;其中200系102.65萬噸,預計環比增17.93%,300系125.18萬噸,預計環比增10.56%,400系62.92萬噸,預計環比增9.39%。其中月300系產量中304產量109.22萬噸,預計環比增9.54%,316及316L產量9.67萬噸,環比增14.03%。3月份國內不鏽鋼廠排產再度迴歸高位,且三系別產量環比均有較大幅度提升,主流鋼廠接單多排至4月份,接單情況良好,部分現貨訂單在行情波動下略不足。3月份暫時僅東特、廣青計劃規模性檢修減產,其餘鋼廠基本維持正常生產。據Mysteel調研2021年2月份印尼不鏽鋼粗鋼產量33萬噸(300系),環比增14.19%,同比增83.33%。2021年3月份印尼不鏽鋼粗鋼排產41萬噸(300系),預計環比增24.24%,同比增150.00%。2月中下旬印尼象嶼(德龍)二期不鏽鋼項目投產,加之印尼青山產能利用率繼續提升,產量增量明顯。

進口方面,截止到2020年12月國內不鏽鋼相關產品進口量達到117855噸,較11月份增長了8.93%。其中不鏽鋼冷軋板材進口量爲88717噸,環比增長11.1%;不鏽鋼熱軋板材進口量爲20138噸,環比減少9.8%。不鏽鋼管材進口量爲6336噸,環比增加7.25%;不鏽鋼型材出口量爲2662噸,環比減少56%。由於不鏽鋼方坯已從反傾銷範圍內排除,不鏽鋼方坯進口量呈現增長態勢,且主要從印尼進口爲主。據SMM調研瞭解,不鏽鋼市場民用領域,家電行業訂單增長明顯,需求得到大幅提高,且細分領域洗衣機,空調等行業四季度爲銷售旺季,尤其部分外貿訂單有翻倍增長,就出口數據來看,截止到2020年12月國內不鏽鋼相關產品出口量達到343249噸,較11月份增長了9.45%。其中不鏽鋼冷軋板材出口量爲195716噸,環比增長17.21%;不鏽鋼熱軋板材出口量爲92239噸,環比增長4.55%。不鏽鋼管材出口量55233噸,環比減少1.77%;不鏽鋼型材出口量爲60噸,環比減少97%。

圖13:不鏽鋼粗鋼產量 單位:萬噸

資料來源:中鋼聯,信達期貨研發中心

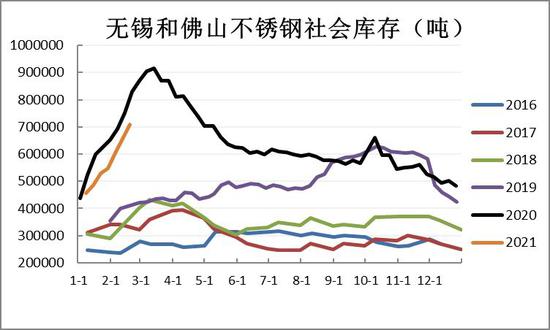

圖14:不鏽鋼社會庫存統計 單位:噸

資料來源:中鋼聯,信達期貨研發中心

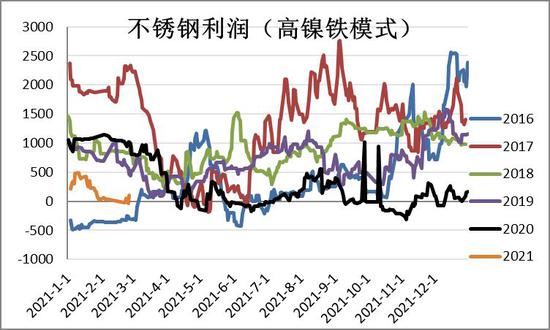

圖15:不鏽鋼利潤 單位:元/噸

資料來源:Wind,信達期貨研發中心

圖16:不鏽鋼出口 單位:萬噸

資料來源:Wind,信達期貨研發中心

三、市場結構分析

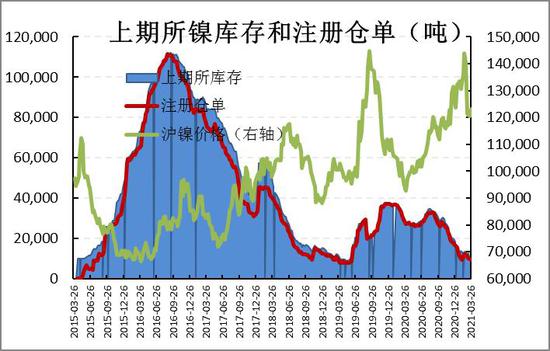

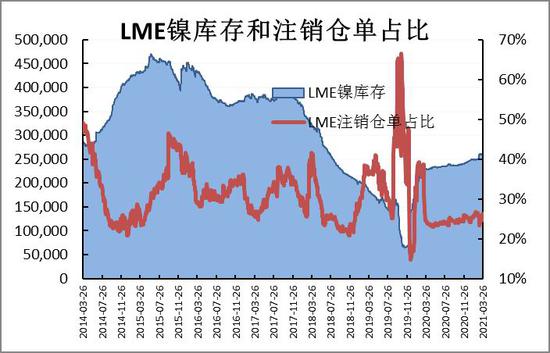

3月末上期所庫存10692噸,月減少2614噸。LME庫存呈上漲趨勢,目前LME庫存增至260904噸,同比上月末增加9774噸。鎳月間結構在月末轉回back結構,金川鎳現貨對主力合約升水依然處於3000-4150元之間的較高位置,也是對於短期內現貨偏緊的可定回應。相對來說,俄鎳對主力合約基差有明顯的減少趨勢,自高冰鎳消息出現以來,基差已經從700元/噸,持續縮小至50元/噸。截至3月26日,SMM#1電解鎳價格現貨價格122750元/噸,期貨主力合約價格123390元/噸。此外,滬鎳3月之後的持倉量顯著減少,市場交易轉向平淡,鎳價可能繼續保持低位震盪。

圖17:上期所庫存 單位:噸

資料來源:Wind,信達期貨研發中心

圖18:LME庫存 單位:噸

資料來源:Wind,信達期貨研發中心

圖19:電解鎳和鎳鐵價差 單位:元/噸

資料來源:Wind,信達期貨研發中心

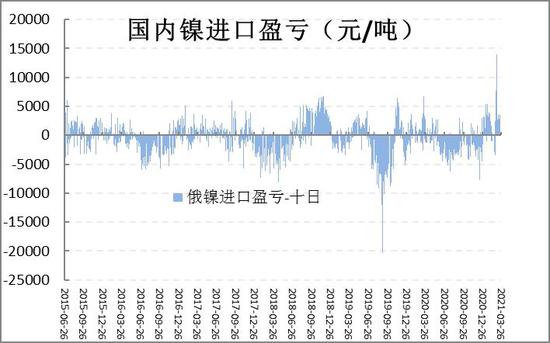

圖20:鎳進口盈虧 單位:元/噸

資料來源:Wind,信達期貨研發中心

圖21:滬鎳主力合約持倉量 單位:手

資料來源:Wind,信達期貨研發中心

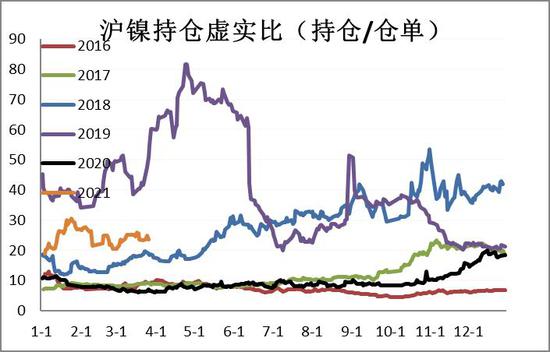

圖22:滬鎳持倉虛實比(持倉/倉單)

資料來源:Wind,信達期貨研發中心

信達期貨 張秀峯 樓家豪