海倫司擬登港交所:2020年營收增速放緩 直營模式成本增大拖累利潤

原標題:海倫司擬登港交所:2020年營收增速放緩 直營模式成本增大拖累利潤 來源:麪包財經

3月30日,海倫司向港交所遞交招股書。若能成功上市,公司將成爲小酒館第一股。

受益於中國酒館營業總收入的增長,海倫司的營收增長較快。2018年至2020年,公司營收年複合增長率達到166.7%。但是,公司2020年的營收增速相較2019年明顯放緩。與此同時,海倫司的經營模式由加盟變成直營,使得成本快速增加,導致公司的調整後淨利潤在2020年呈下降趨勢。營收增長或受益於中國酒館總收入增長海倫司成立於2009年,是中國最大的線下連鎖酒館。2018年至2020年,公司網絡中的酒館總數分別爲162家、252家及351家。2021年2月,黑蟻資本與中金分別投入3079.4萬美元和201萬美元,此外,中金公司還擔任了海倫司的獨家保薦人。值得注意的是,海倫司這輪融資和上市申請的時間相隔較近。根據海倫司招股書援引的弗若斯特沙利文的統計數據,我國酒館行業的總收入由2015年的人民幣約844億元增加至2019年的人民幣約1179億元,複合增長率爲8.7%。隨着國內居民可支配收入的增長以及二三線城市的城市化發展,預計到2025年這一數字將擴大到1839億元,從2020年到2025年間的年複合增長率將達到18.8%。

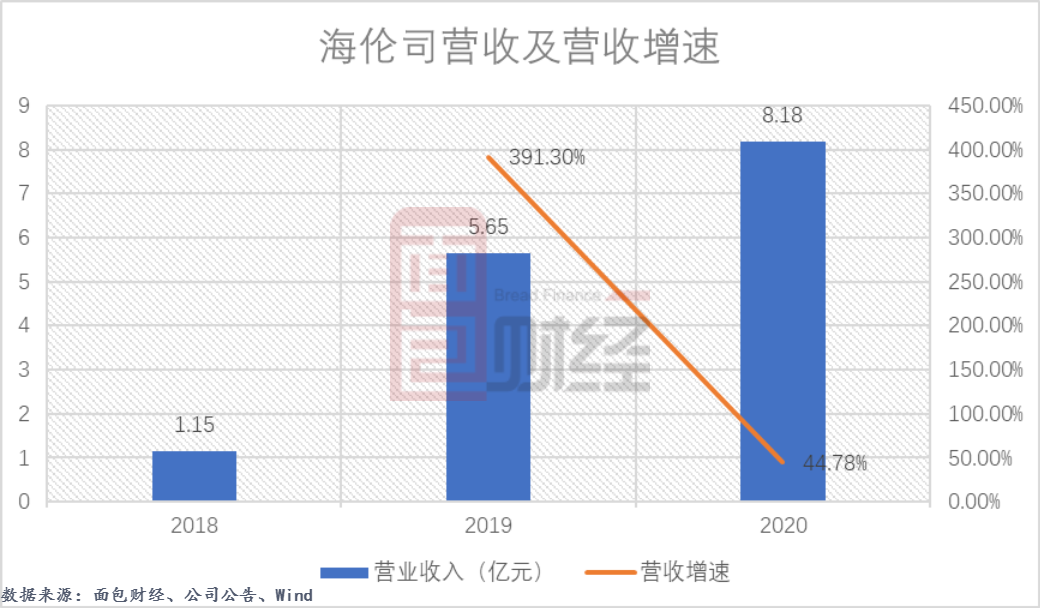

圖1:2015-2025中國酒館營業總收入受益於中國酒館的快速發展,海倫司的營收增速較快。2018年-2020年,公司實現營收由1.15億元增至8.18億元,年複合增長率達到166.7%。但具體到各年度,可發現2020年公司營收增速明顯放緩。2020年公司的營收增速爲44.78%,較上年下降346.52個百分點。

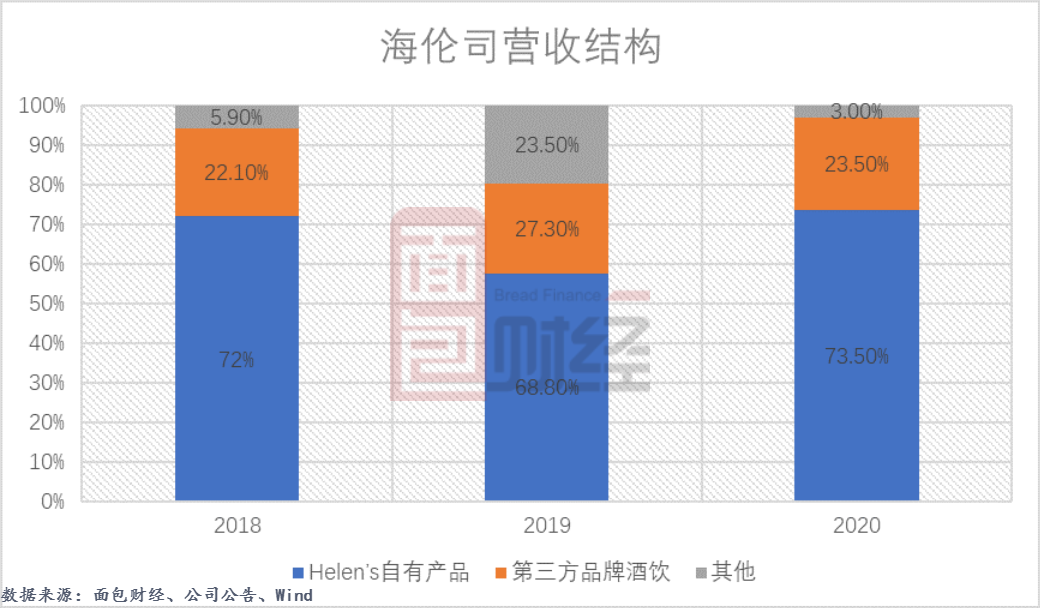

圖2:2018年至2020年海倫司營收及營收增速與此同時,值得注意的是海倫司單個直營酒館日均銷售額增長幅度也較小。2020年公司單個直營酒館日均銷售額爲1.09萬元,同比僅增長0.05萬元。研究發現,海倫司採用“低價多銷”的經營模式。公司所有瓶裝啤酒產品的售價均在人民幣10元/瓶以內。公司的客戶羣是重視性價比的年輕羣體。自有產品營收佔比持續最高從產品類別來看,公司的產品分成Helen’s自有產品、第三方品牌酒飲以及其他。Helen’s自有產品包括Helen’s自有酒飲及小食。其中,Helen’s自有產品在總營收中持續佔比最高且毛利率明顯高於第三方品牌酒飲。2020年,Helen’s自有產品在總營收中佔比高達73.5%,較上年同期增加了4.7個百分點。

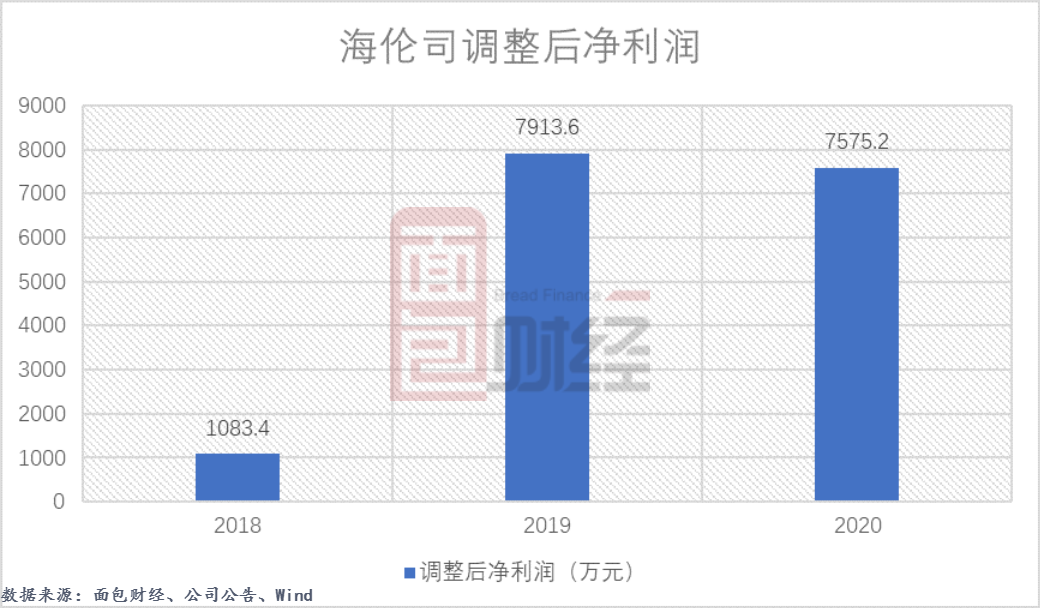

圖3:2018至2020年海倫司營收結構從毛利率來看,Helen’s自有產品在2018至2020年各年度的毛利率分別爲71.4%、75.3%以及78.4%,高於第三方品牌在對應期間的毛利率39.2%、52.8%、51.5%。直營成本增大拖累利潤公司初設時,海倫司採用加盟模式進行擴張,向加盟酒館收取一次性的加盟費和管理費用。自2018年,公司逐步實現直營化。2018年至2020年,公司的直營酒館從84家上升至337家,年複合增長率約爲100.3%。截止目前,公司的酒館已全部實現直營。招股書顯示,直營化可以對產品、運營、服務、供應鏈以及人才培養有更強的控制和監督。然而,伴隨着公司的直營化,其成本也在快速增長。2020年,海倫司的主要成本(包含原材料及消費品、員工福利及人力成本、使用權資產折舊和產房及設備折舊)爲5.88億元,同比增長了63.8%,高於同期的營收增速。

圖4:2018年至2020年海倫司調整後淨利潤由於成本的快速增長,公司的調整後淨利潤在2020年呈下降趨勢。2020年,公司調整後淨利潤爲7575.2萬,同比下降了4.27個百分點。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。