大摩:小型股崩潰預示美經濟重啓難度加大 建議關注質量更高的股票

摩根士丹利首席美國股票策略師Michael Wilson發表研究報告稱,近期小型股的崩潰是一個警告信號,表明美國經濟重新開放的難度將加大。 Wilson調整了投資策略,下調小型股的評級,並建議投資者關注質量更高的股票。他還將非必需消費品類股評級下調至“減持”,並將必需消費品類股評級上調至“中性”。

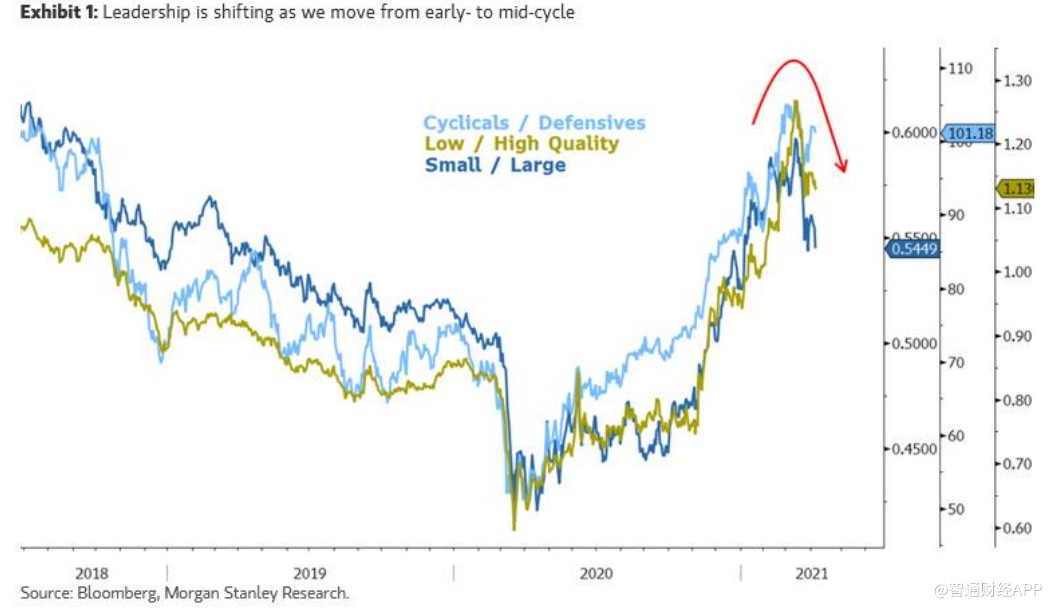

過去幾周,標準普爾500指數繼續創下歷史新高。然而,自3月12日見頂以來,羅素2000小盤股指數的表現比標準普爾500指數差了8%。此外,摩根士丹利推薦了一年多的一些週期性股票開始表現不佳,而防禦類股的表現略好一些。IPO和SPAC指數的表現還較大盤落後20%,今年以來雙雙下跌。

這些信號意味着什麼?

過去一年裏,小型股和週期性股一直表現出衆。在Wilson看來,小盤股和週期性股的崩潰是一個潛在的早期預警信號,表明美國經濟的實際重新開放將比預期更困難。

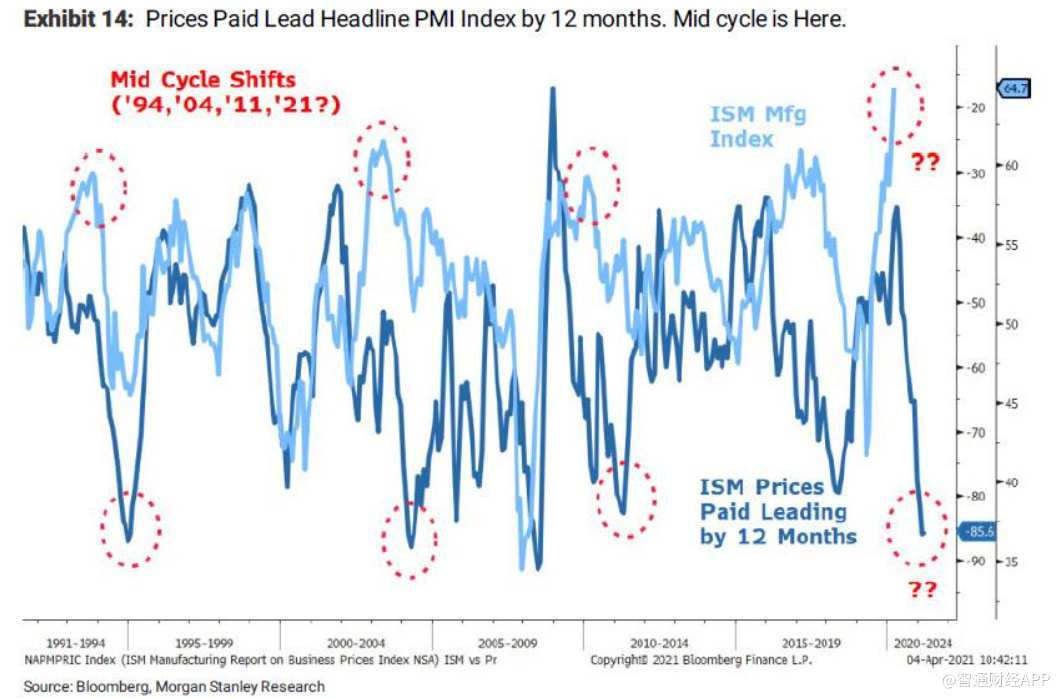

儘管政策制定者通過貨幣寬鬆和財政刺激爲經濟提供了巨大支持,但封鎖導致供應減少,在某些情況下破壞了供應。其結果是,現在從材料、後勤支持到勞動力等方面都出現供應短缺的跡象。關鍵是,第一季度財報季可能帶來成本和利潤方面的壞消息,尤其是與第二季度前景有關的消息。幾周以來,Wilson一直在關注這一風險,公司的表現將分化,一些公司表現得很好,而另一些則不然。

與此同時,IPO和SPAC的表現不佳表明,美聯儲提供的過度流動性終於被供應所壓倒。Wilson指出,當新股發行表現如此糟糕時,表明股市將在更大範圍內陷入困境。再加上金融體系中的槓桿率非常高,這可能會給風險更高、投機性更強的投資帶來更多麻煩。

Wilson已經對其投資建議做了一些修改,以避免這些風險,同時關注一些不那麼受歡迎的投資領域。

首先,Wilson在4周前下調了小型股的評級。小型股容易受到利率上升的影響,而且它們還可能受到供應短缺和成本上升的不利影響。

其次,兩週前,Wilson建議投資者升級他們的投資組合,增加質量更高的股票,因爲這些股票更有可能度過這次重新開放的轉型時期。過去一年復甦進程似乎比預期更快,這意味着經濟可能會更早地從早期週期轉向中期週期,而高質量股票應該會受益。

與此同時,Wilson將非必需消費品類股評級下調至“減持”,非必需消費品是早期週期的典型贏家。Wilson還將必需消費品類股評級上調至“中性”,以提高投資組合中的高質量股票比例,同時降低投資組合的貝塔值。