拉卡拉估值邏輯暗藏風險:行業天花板逼近 頻繁更換營收明細

原標題: 財說| 行業天花板逼近,頻繁更換營收明細,拉卡拉估值邏輯暗藏風險

支付方式變遷催生出第三方支付行業的迅速興起。然而,爆發式增長之後,第三方支付行業顯得有點兒後頸不足。衆多第三方支付企業開始尋求轉型。拉卡拉(300773.SZ)也不例外。

近日,拉卡拉發佈了2020年年報。數據顯示,拉卡拉營業收入55.62億元,同比增長13.35%,扭轉了2019年營業收入下滑態勢。但是,拉卡拉主業支付業務仍比2020年收入大幅降低。新業務也由於“口徑”變化,讓人捉摸不透。此外,淨利潤增長有所放緩。2020年拉卡拉歸母淨利潤9.31億元,同比增長15.43%,低於2019年的34.72%。

2019年上市的拉卡拉,自從2020年初股價創出歷史高點後一路下跌。2020年1月以來,股價跌幅已經超過21%,大幅跑輸大盤。根據2020年拉卡拉的業績估算,其市盈率估值約爲26倍左右,已經處於歷史低位,但市場反應平平。

市場對於拉卡拉的擔憂主要來自於未來成長性。拉卡拉所在的第三方支付行業天花板是否已經出現?拉卡拉目前積極佈局的新業務前景如何?估值已經處於歷史低位的拉卡拉有多少投資機會?

行業天花板逼近

無論是刷銀聯卡、還是掃碼支付,你瞭解這一過程中包含怎樣的生意模式嗎?

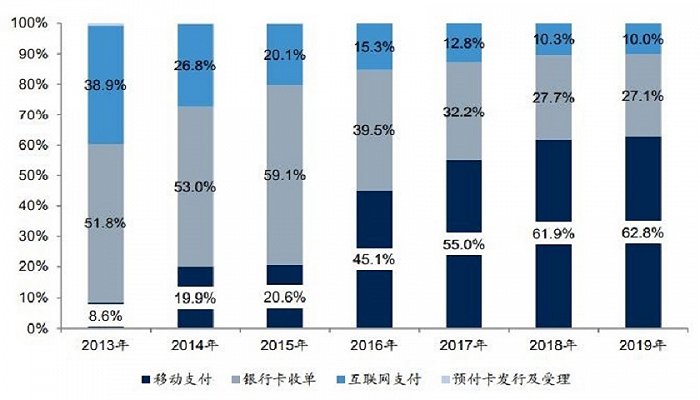

我國第三方支付可以細分爲銀行卡收單、網絡支付、預付卡發行與受理。根據支付終端的不同,網絡支付又可以細分爲互聯網支付、移動支付、數字電視支付等。其中,移動支付是增長最快的一個細分領域,已替代銀行卡成爲主要支付方式,這得益於電商、移動互聯網和智能手機的快速發展。

第三方支付企業主要靠收取一定比率的刷卡費作爲營業收入。因此,該行業市場空間取決於刷卡費率和第三方支付的交易規模。

圖片來源:國信證券

近年來我國第三方支付交易規模增長開始放緩。2019年交易規模達250萬億元,過去6年年均複合增速高達74%。根據預測,2025年我國第三方支付行業交易規模將達到530萬億元,年均複合增速爲13.3%。未來交易規模增長將明顯放緩。

儘管第三方支付的交易規模在擴大,但刷卡費率卻呈下降趨勢。因此,第三方支付行業空間能否持續擴大充滿不確定性。銀行卡刷卡的平均費率從最初的3.0%下降到目前的0.5%左右,在全球支付市場處於較低水平。收單業務的收費標準雖然沒有具體規定,是由第三方支付企業和商家商定。但考慮到第三方支付市場競爭非常激烈,收單業務的實際費率可能更低。

顯然,第三方支付行業天花板正在逼近。

對於拉卡拉來說,做大行業蛋糕的路已經堵上,提高集中度,搶佔更多市值份額這條路也難度不小。

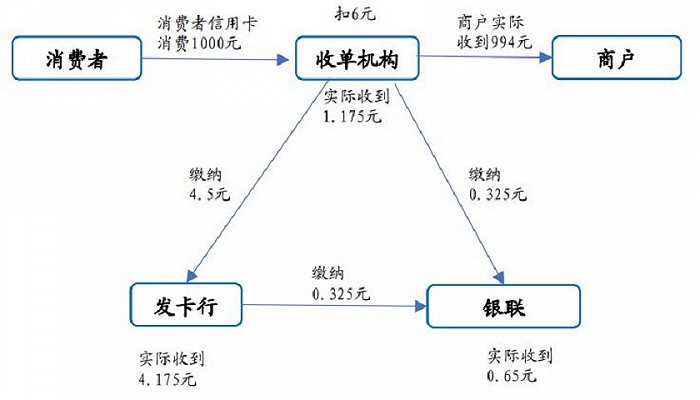

我國第三方支付交易涉及賬戶側、收單側和清算側。賬戶側針對消費者付款,收單側針對商戶收款,上述交易都經過清算機構承擔清算職能。三方機構瓜分每筆刷卡費。

圖片來源:國信證券

現階段我國清算機構只有銀聯和網聯,銀聯主要承擔銀行卡收單清算職能,也從事部分互聯網支付清算;網聯則成立不久,從2018年纔開始承擔互聯網支付清算職能,目前暫不收費。如果以後網聯開始收費,不排除進一步擠壓其他第三方支付企業的費率空間。

行業集中度方面,只有拉卡拉所處的中小微商戶收單市場仍有提升空間。賬戶側的支付寶和微信已形成雙寡頭壟斷格局,兩者市場份額超過90%。收單側的銀聯商務也是一家獨大,佔據約53%的市場份額。只是銀聯商務主要面對大型機構,中小微商戶收單市場目前的競爭格局換比較混亂。拉卡拉、港股上市的移卡(9923.HK)和已退市的匯付天下都是在這個領域競爭。拉卡拉雖然處於領先地位,市場份額約8%左右,但優勢並不明顯。

第三方支付行業需要取得支付業務許可證纔可以經營,這雖然提高了行業進入壁壘,但支付許可證的稀缺性也加大了第三方支付公司的出清難度。截止2020年末,我國第三方支付公司數量仍存233家,主要集中於中小微收單市場。2015-2020年註銷的第三方支付機構數量僅爲38家。

中小微收單市場參與者衆多,本來已經競爭激烈。更糟的是互聯網巨頭也把目光移向了該市場。微信的綠洲行動和支付寶的藍海行動都是培養和扶持其地推服務商,拓展小微商戶。美團也通過收購的方式進入該市場。如果說原本拉卡拉還可以憑藉其龍頭優勢獲益於行業集中度提升的話,那麼現在隨着互聯網巨頭來攪局,拉卡拉恐怕也很難佔到便宜。

多次變更營業收入明細

正是因爲行業增長出現問題,拉卡拉才急於拓展新的業務增長點。

2018年,拉卡拉宣佈進入“以支付爲切入,整合信息科技,服務線下實體,全維度爲中小微商戶經營賦能”的戰略4.0時代。不過,戰略4.0的具體內容卻有些含糊不清,且新業務的業績貢獻也表現平平。

值得注意的是,拉卡拉曾多次變更營業收入明細分類。

在未上市之前,拉卡拉披露的營業收入明細分別爲收單業務、個人支付業務、硬件銷售及服務以及金融增值業務。其中,金融增值業務爲2016年剝離的拉卡拉小貸公司。另外,除主業支付業務外,拉卡拉還有積分購業務。2018年,拉卡拉的硬件銷售及服務貢獻了4.82億元的營業收入,佔營業收入的8.49%。

上市以後的2019年,拉卡拉將營業收入分類變更爲支付業務、商戶經營業務以及其他業務。其中,支付業務是過去收單業務和個人支付業務的合計。2019年拉卡拉的支付業務營業收入分別爲43.46億元,同比下滑16.74%。至於商戶經營業務,包括商戶SaaS、積分運營、廣告營銷、會員服務、金融增值等服務。2019年拉卡拉的商戶經營業務實現營業收入4.42億元。另有其他收入1.11億元。“商戶經營業務”和之前的“硬件銷售及服務”內容雖有所增加,但收入規模卻大體相當。包括金融增值業務約0.94億元,積分兌換約0.93億元,以及廣告和會員訂閱貢獻收入2.56億元。

到了2020年,拉卡拉又把“商戶經營業務”變成了“科技服務業務”,該業務實現營業收入6.38億元。其中,只打包披露了金融增值、積分兌換、會員訂閱等業務合計貢獻5.25億元,同比增長44%。但界面新聞發現,2019年拉卡拉披露的上述業務營收合計4.43億元。兩相對比只增長18%。拉卡拉好看的增長背後,也不乏“口徑變更”的功勞。

無論上述服務內容是否一致,拉卡拉從“硬件銷售及服務”到“商戶經營業務”再到“科技服務業務”的明細分類變化,讓投資者對拉卡拉戰略4.0的實際進展情況理不清頭緒。但可以確定的是該類業務收入規模仍然較小,目前不足以帶動打開拉卡拉收入成長空間。一位長期從事審計業務的人士告訴界面新聞,一家公司頻頻更換披露的營收明細,不排除有意爲之,目的就是混淆披露口徑,讓外界對其持續經營情況不瞭解。

另外,從支付業務的角度看,即使到了2020年,拉卡拉支付業務的收入規模爲46.65億元,不及 2018年的52.2億元,主要是代理商分潤大幅提升22個百分點。顯然,拉卡拉新業務的增長無法彌補支付業務的萎縮。

支付寶上市受挫的影響

最後一個問題是,市盈率26倍的拉卡拉是否真的便宜?

判斷的關鍵在於拉卡拉能否打開成長空間。目前來看,拉卡拉的商業模式和公用事業股更爲類似。

首先,拉卡拉已經停止大規模投放終端,也就是說其目前擁有的約2000萬左右的中小商戶規模就是其基礎流量,未來不會大幅增加。從這些商戶的支付規模中收取刷卡費的盈利模式和高速公路收取過路費的模式十分相似。

而他們也同樣面臨週期性的投資性支出。例如,高速公路、機場需要養護道路,跑道,而拉卡拉則需要應對刷卡方式的變化,及時推出新的刷卡終端。目前,拉卡拉正着手打造基於數字人民幣的支付終端。2020年已投入超過3000萬元。

公用事業股因爲其成長性有限,而現金流極好,收益類似於債券,所以市盈率估值普遍較低,合理估值十幾倍左右。從這個角度看拉卡拉的估值並不便宜。

目前,第三方支付上市公司中只剩下A股的拉卡拉和港股的移卡。拉卡拉和移卡的市盈率估值分別爲26倍和37倍。移卡更高的原因是其仍處於高速擴張期,2020年淨利潤增速達到4.2倍。

顯然,市場給予拉卡拉的估值還包含了對其Fintech屬性的預期。且不說拉卡拉金融增值業務尚處在孕育中,單看在支付寶、微信、美團等互聯網巨頭的擠壓下,拉卡拉的戰略4.0計劃想要成功難度就不小。

再加上螞蟻金服等公司上市未果,也給寄希望憑藉Fintech標籤估出科技股估值的第三方支付公司們一擊重錘。“靴子”一天沒有落地,拉卡拉都面臨估值重估的風險。

目前的拉卡拉麪臨一場硬仗。然而,對投資者來說其業務能否升級既不能證真也不能證僞,其估值邏輯也暗藏風險。拉卡拉想要投資者爲其願景埋單恐怕有點難。