东方时尚:重资产下自由现金流多年为负 异地扩张效果不显

近日,东方时尚发布2020年年报。在2020年,东方时尚营业收入同比下滑23.88%,净利润同比下滑45.75%,扣非归母净利润同比降幅达到93.05%。

营收净利双降的2020年是东方时尚近五年来业绩最差年度。作为主要从事汽车驾驶培训、业务集中于北京地区的公司,东方时尚自2015年收入增速大幅下滑后一直没有重拾高增长。2015年到2020年,收入来源地虽然从3个扩大到5个,但截至2020年,北京地区收入贡献率仍高达74.98%、毛利润贡献率仍高达97%。

除了地区布局,东方时尚在2020年开始拓展飞行员培训业务,以企望寻找出新的业务增长极。不过此业务目前仍处于发展初期,营收占比较小,业务毛利率大幅低于老业务,未来发展还需进一步观察。

非经常性损益影响大 盈利指标下滑

东方时尚创立于2005年,在2016年登陆沪市主板,以机动车驾驶员培训为主要业务。招生模式以直销及代销模式相结合,设立招生分部、签约客户服务中心、代办招生机构、网络招生四种招生渠道。采取实体运营为主的经营模式,以需求为导向,提供班车接送、餐饮、休闲娱乐、便民涉证业务等相关服务。

历年数据显示,驾培业务连续多年占公司总收入的9成以上,同时北京是核心业务集中地。2018年到2020年,北京地区收入贡献率分为82.08%、77.46%和74.98%;毛利润贡献率分别为97%、93%和97%。

2020年,东方时尚营业收入同比下滑23.88%至8.48亿元,上年同期为11.14亿元;净利润下滑45.75%至1.38亿元,上年同期为2.55亿元;归母净利润同比下滑34.07%至1.61亿元,上年同期为2.44亿元。扣非后归母净利润950.50万元,较上年的1.37亿元同比下滑93.05%。

非经常性损益对净利润的影响较大。财报披露,东方时尚报告期内录得非经常性损益共1.51亿元,其中计入当期损益的政府补助有1.52亿元,包括税收优惠和从2018年9月开始摊销产业扶持奖补。

产业扶持奖补是指东方时尚驾驶学校晋中有限公司于2018年9月收到 2.757 亿元,由企业用于三年建设期内发生的各项支出,公司在建设期内按直线法摊销。公司在2018年到2020年已经合计摊销2.53亿元。换句话说,2021年再摊销0.23亿元,此项政府补助对损益的直接正面影响将暂止。

盈利指标方面,东方时尚毛利率由上年的51.54%减少至44.55%;净利率由上年的22.85%减少至16.29%;扣除非经常性损益后的加权平均净资产收益率由7.85%下降至0.49%。

重资产模式下自由现金流多年为负

驾驶员培训属于重资产运营模式的业务,截止2020年12月30日,东方时尚固定资产占总资产的比重为27.36%,在建工程占总资产的比重为21.95%,合计占比约为49%。

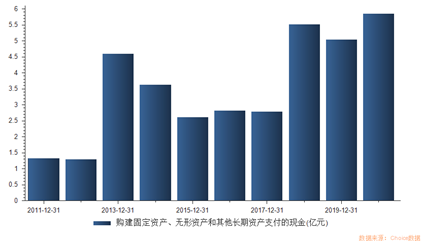

2018上市以后,东方时尚加快了异地扩张速度。构建固定资产、无形资产和其他长期资产支付的现金在2018到2020年均超过5亿元。以经营性现金流量净额减去构建固定资产、无形资产和其他长期资产支付的现金计算,三年自由现金流分别为-8.06亿元、-0.26亿元和0.66亿元。

表面上2020年自由现金流为正,但如果考虑到报告期内东方时尚通过剥离晋中置业,收回前期往来款导致“收到其他与经营活动有关的现金”同比增长77.49%至8.35亿元。那么本期正向自由现金流的“水分”或许较多。

财报

另一方面,截止2020年12月31日,公司现金及现金等价总计为5.87亿元,短期借款4.86亿元,一年内到期的长期借款2.4亿元,短期资金缺口为1.39亿元。而这还是东方时尚2020年4月收到可转债募集资金4.2亿元之后的资金状况。

据了解,东方时尚为了推进 VR、人工智能等技术应用,开展新能源智能训练车及全智能化驾驶培训的研究和产业化探索。本期采购新能源培训车1000辆,采购金额1.8亿元。采购VR 模拟器设备1000台,采购金额1.1 亿元。

报告期末,固定资产同比增38.54%,在建工程同比增86.79%。

异地扩张效果不显著

作为主要从事汽车驾驶培训、业务集中于北京地区的公司,东方时尚同样在进行异地扩张和新业务探索。

不过从目前来说,异地扩张的效果仍不显著。 2015年到2020年,公司收入来源地虽然从3个扩大到5个,但截至2020年,北京地区收入贡献率仍高达74.98%、毛利润贡献率仍高达97%。东方时尚表示,云南子公司2020年实现了盈利,实现了公司首家异地公司盈利。

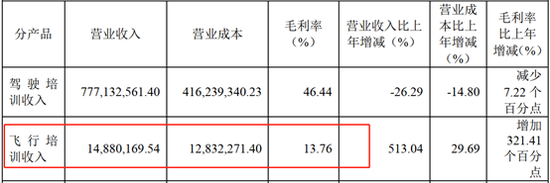

2020年新上马的飞行员培训业务尚处于发展初期,营收占比较小,业务毛利率大幅低于老业务。不过据财报披露,东方时尚飞行员培训业务在手订单达 3.6 亿,值得后续关注。

财报

控股股东借款用于业绩补偿

东方时尚2017年收购荆州市晶崴机动车驾驶员考训有限公司(现名荆州东方时尚驾驶培训有限公司)60%股份,形成非同一控制下企业合并,形成商誉1.34亿元。2017年至2020年末,公司对上述商誉进行减值测试,并计提了商誉减值准备5012.33万元。

由于荆州东方时尚连续三年业绩未达标,按协议约定,荆州东方时尚原股东应向上市公司赔偿1.1亿元。2020年3月,公司与荆州东方时尚原股东签订业绩补偿还款计划。根据协议,荆州东方时尚原股东于2020年3月31日前支付补偿款4000万元,其余款项待2021年3月31日前支付。经协商,由公司母公司东方时尚投资有限公司借款给荆州东方时尚原股东4000 万元,该借款专项用于对上市公司的业绩赔偿。

截至财务报告批准报出日,公司已收到业绩赔偿款4200万元。因荆州东方时尚原股东资产涉及诉讼纠纷事项,故剩余业绩补偿款尚未支付。(文/新浪财经上市公司研究院 何吾)