三隻松鼠業績大增只因基數低 線下渠道競爭日趨激烈

出品:浪頭飲食

作者:肖恩

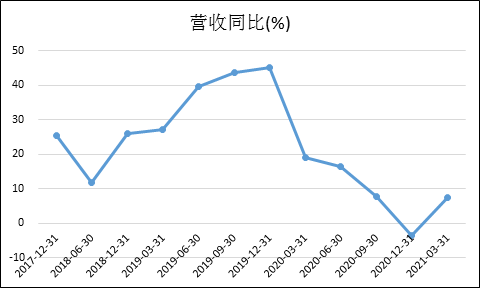

4月21日, 三隻松鼠股份有限公司(下稱“三隻松鼠”)發佈2021年一季報,報告期內公司實現營業收入36.71億元,同比增長7.58%;同期實現歸母淨利潤3.15億元,同比大增67.57%。事實上,如此之高的增速只是表象,基數低是主要原因,若相較於2019年1季度的2.96億元的歸母淨利潤,三隻松鼠這兩年的利潤增長平均僅有約3%,實在談不上高增長。

此外,根據魔鏡線上銷售的數據顯示,3月份的銷售數據是慘淡的,線上流量增長乏力,業績的增長或主要是依靠新開拓的線下渠道的高毛利。但包括三隻松鼠、良品鋪子、鹽津鋪子、洽洽食品、來伊份在內的休閒食品廠商都在鋪線下渠道,看上的還是線下的利潤率高。內卷競爭日趨激烈,線下的利潤率不知道又能維持到何時呢。

高增速緣於低基數 線上銷售不理想

對於線上的休閒食品來說,2020年的疫情帶來的影響是兩方面的,其一,疫情期間出外消費場景減少,因此線上購買休閒食品的需求增加;其二,由於疫情導致的相關營業成本有所上升,導致淨利潤承壓。

2020年1季度,三隻松鼠的營收達到34.12億元,同比增長19%,儘管比不上前些年的光景,但也是近兩年最高的增速,此後便持續下滑。而同期的利潤卻同比下滑24.58%。

因此,在這個基礎之上來理解三隻松鼠今年的營收和利潤增速便能更加公允。一季度,營收36.71億元,同比增長7.58%;同期實現歸母淨利潤3.15億元,同比大增67.57%。今年的1季度營收增速是三隻松鼠上市以來的最低水平,說明三隻松鼠的需求增長日趨乏力。利潤高的增速只是表象,基數低是主要原因,若相較於2019年1季度的2.96億元的歸母淨利潤,三隻松鼠這兩年的利潤增長平均僅有約3%,實在談不上高增長。

此外,作爲主打線上的品牌,線上銷售數據對於三隻松鼠來說至關重要。魔鏡3月數據:三隻松鼠銷售額3.0億元,同比下降44.5%,其中銷量同比下降47.8%。

值得注意的是,數據還顯示,同行百草味銷售額達2.6億元,同比下降 9.3%,其中銷量同比減少4.9%;良品鋪子銷售額達2.2億元,同比降9.8%,其中銷量同比減少22.4%。

線上流量紅利日趨枯竭,各休閒零食巨頭的戰火從線上逐漸燒到了線下。線上高企的買量費用已讓三隻松鼠苦不堪言,也轉至尋找更高的利潤率成爲了其必然的選擇。

線下渠道競爭加大 利潤率下滑只是時間問題

公司一季報,報告期利潤實現高速增長,增速遠高於收入端,主要原因包括:(1)拓展線下渠道後,對線上單一渠道依賴度降低,定價權有所提升,費用投放更加聚焦,避免線上流量困境。

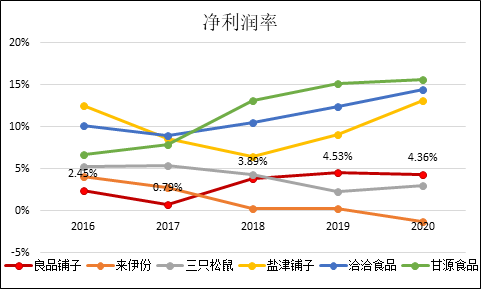

事實上,正如公告所言,從休閒食品的銷售渠道來看,主打線下渠道的品牌利潤率明顯要更高。從幾個主要的盈利指標來看,自2016年至今,誕生於線上的三隻松鼠,其毛利率水平處於墊底的水平,在2020年甚至再度下滑至23.9%,落後同行好幾個身位。同樣線上佔比不低的良品鋪子的毛利也是僅高於三隻松鼠。

淨利潤率方面,良品鋪子同樣處於較低一檔的區域,基本在5%以下的水平,三隻松鼠更低,與甘源食品、洽洽食品、鹽津鋪子存在明顯差距。這裏面,三隻松鼠平均高達20%的銷售費用率成爲導致低利潤率的重要因素。

由於線上買量如此費錢,三隻松鼠於2019年開始探索線下市場,2020年在自營店、加盟店的基礎上繼續拓張新分銷渠道,通過KA和便利店打造品牌專架銷售。2020年末松鼠線下直營投食店171家,聯盟小店872家,一季度聯盟小店新增103家,目前線下業務營收佔比已提升至33.37%。

數據顯示,一季度三隻松鼠的毛利率31.39%,同比增加4.24個百分點,淨利率8.58%,同比增加3.07個百分點。轉戰先下後,三隻松鼠的盈利能力終於在今年1季度開始有所改善。

近年來,消費品線下渠道的競爭日趨激烈。從滷味三巨頭絕味、煌上煌、周黑鴨大力鋪設線下渠道內捲來看,大家的日子並不好過。絕味食品業績雖然再次位居首位,但卻出現上市以來淨利潤首次下滑,周黑鴨更是連續三年營收、淨利雙下滑,並被煌上煌反超。此外,一貫主打自營店的周黑鴨也在開放特許經營,而煌上煌也快快速開拓新市場,絕味早已不再是一家獨大局面,面臨的競爭壓力明顯加大。

無差異化的充分競爭 資本已開始退出

此前,高瓴資本旗下三個機構計劃減持良品鋪子不超過2406萬股。減持的原因是自身資金需求,減持時間是計劃自2021年3月4日至8月26日通過集中競價方式、大宗交易或協議轉讓方式減持。

高瓴資本不長期主義了?其真正撤出的原因,可能是零食行業龍頭出現了增收不增利的情況。去年前三季度,三隻松鼠實現營收同比+7.7%,淨利潤同比下滑10.62%;來伊份營收同比+2.9%,淨虧損3758.7萬元,同比下滑349.46%;良品鋪子全年的營收和利潤增速也大幅下滑,由於上市後股本增厚的緣故,良品鋪子的加權ROE從27.3%驟降至18.18%。

零食這一行業最重要的是格局尚未清晰,產品同質化嚴重,消費者粘性不足。目前還不能準確判斷誰是龍頭,仍在充分競爭,這其中就包括價格戰。