王興要做“所有人的敵人”?梳理美團10年戰略投資脈絡

原標題:王興要做“所有人的敵人”?梳理美團10年戰略投資脈絡,你會有不一樣的發現

於浩

“太多人關注邊界,而不關注核心。”

在接受《財經》專訪時,面對“美團的業務邊界在哪裏”的問題,王興回答:“萬物其實是沒有簡單邊界的,所以我不認爲要給自己設限。”

回顧其成立以來的11年,美團這家公司確實稱得上“不給自己設限”。從最初的團購網站,到2018年上市時“覆蓋餐飲外賣、打車、電影票、酒店、門票、親子、KTV等200個品類”的生活服務電商平臺,這家公司始終保持着擴張的態勢。

與擴張態勢相呼應,美團曾多次到達營收的平衡點。而每當主體業務趨向平穩發展時,新的業務方向就會出現。

時間回溯到2012年底,王興召集內部會議,籌備10人團隊,討論如何“做出下一個美團”。此時,美團網熬過了“千團大戰”,初步實現營收平衡。在這個會議上,美團做出決定:all in外賣,並於2013年立項研發外賣產品。

2017年5月,美團再次實現整體營收平衡。隨後2017年全年,美團開始試水打車業務。2019年底,美團發佈首份整體盈利年報。及至2020年7月,美團即發佈組織調整公告稱,成立優選事業部,該事業部爲2020年美團新業務部分“貢獻”了近半的虧損。

奉行長期價值的王興願意犧牲短期盈利以換取美團商業版圖的擴張。但與此同時,深諳競合之道的他也明白,並非所有事都由自己來做——投資,也是一種擴張。

在王興的飯否賬號上,“投資”一詞出現的頻率甚至要高於“美團”。而經歷了11年的發展之後,以美團戰投、龍珠資本爲代表的美團點評產業基金已經成長爲了AT之外不可忽視的資本力量。

擴張期:靠投資拓展邊界,“獲取安全感”

自2010年成立之後,美團網的業務在快速增長,在團購業務發展穩定之後,在2012年至2014年,美團又相繼推出了餐飲外賣服務、電影票線上預訂、酒店預訂以及旅遊門票預訂服務。

這就使得美團始終處於缺乏資源的狀態。《九敗一勝:美團創始人王興創業十年》一書作者李志剛曾經形容美團網發展初期“不是缺人,就是缺錢,缺物,甚至包括作爲CEO的王興本人的時間也是稀缺資源。在主業快速增長的時候,公司的絕大部分資源是投入到主業上的。”

2011年,拉手網與大衆點評均完成了1億美元左右的融資,而美團同年僅僅拿到了5000萬美元的B輪融資。直到2014年5月份,美團才獲得由阿里巴巴、紅杉等投資的3億美元D輪融資。而也是這一年,美團開始進行對外投資。

從2014年12月美團投資小博無線至2015年10月美團與大衆點評合併,美團投資、併購事件共9起。在這一階段,美團的投資行爲偏保守,且多爲戰略投資——即圍繞O2O概念以及自身的團購、外賣、酒店旅遊以及電影預定業務,所進行一系列投資。

2014年12月至2015年10月美團戰投投資事件 界面新聞整理 數據來源:IT桔子

2014年,美團外賣與餓了麼之間的競爭進入白熱化,易觀數據發佈的《中國互聯網餐飲外賣市場專題研究報告2015》顯示,2014年餓了麼市場份額爲30.85%,美團則爲27.61%,兩者僅僅相差3.24%。此時,美團選擇投資面向高校大學生的配送服務平臺宅米,以支持其外賣業務與餓了麼在高校市場上的競爭自然無可厚非。

同時,旅遊服務、酒店管理平臺也是美團在這一時期的投資重點。與攜程、去哪兒、同程藝龍等中高端酒店的定位不同,美團酒店事業部將自己定位在中低端市場,以差異化定位實現了市場份額的快速增長。而番茄來了等創業項目所提供的客棧管理系統能夠與美團的酒店預訂服務形成業務配合。

值得一提的是,在這一階段,美團的投資已經呈現出了對To B性質的商家服務方向的重視。其投資的遙控餐廳、番茄來了、奧琦瑋包括美菜網的商業模式都帶有面向餐飲酒店的服務性質。

2014年11月,美團投資版圖的“關鍵先生”陳少暉加入三快科技,時任戰略投資副總裁。而在登上美團的歷史舞臺之前,陳少暉曾任騰訊產業共贏基金執行董事、騰訊投資併購部助理總經理。

這位騰訊背景的戰略投資副總裁的加入極大影響了美團的投資動作。2017年2月,美團點評官方宣佈,由美團點評作爲基石投資人設立了美團點評產業基金龍珠資本,美團點評高級副總裁陳少暉擔任產業基金管理公司CEO。再後來,陳少暉成爲美團點評的首席財務官兼高級副總裁,負責財務、戰略規劃、投資及資本市場活動。

在陳少暉加入不到一年,2015年10月,美團與大衆點評共同宣佈將戰略性合併。

此次合併意味着千團大戰終於塵埃落定。大衆點評的優勢業務——如婚慶、會展等低頻詞高客單價的業務,與美團着力的外賣、酒店、電影等完成了業務層面的互補。同時,在百度宣佈“拿200億把糯米做好”、58同城與趕集網合併、阿里發力本地生活的時代背景下,O2O戰場硝煙再起。在這一時間點合併,使美團與大衆點評得以節省下資金和精力,用以對抗新的強敵。

另外一點值得注意的是,在這場合並中,美團與阿里、騰訊的關係也悄然發生了變化。2015年之前,阿里曾連續兩輪投資美團。而在合併後,阿里不僅以9億美元的價格出售了自己的美團股份,還開始大力扶持自己的口碑網。與之相對應,騰訊成功入股美團並於2016年參投了新美團點評的C輪融資,成爲了王興口中的“重要股東”以及“比較友好的朋友”。

這一切都影響着美團的投資,使之呈現出與合併前不同的特點。

對抗巨頭,構建自己的“護城河”:從本地生活場景到消費產業鏈佈局

合併之後,美團點評迎來了新的對手——阿里巴巴開始佈局本地生活領域。實際上,在美團與大衆點評合併前,阿里巴巴就已經開始對美團涉及的本地生活領域加強佈局。

早在2014年,阿里曾創立旅遊品牌“去啊”(後改名飛豬);2015年7月創立淘票票,對標美團的貓眼電影;2015年6月23日,背靠阿里巴巴與螞蟻金服的互聯網本地生活服務平臺口碑成立;2016年4月,阿里與螞蟻完成了對餓了麼總額爲12.5億美元的戰略融資。

美團此前的戰略爲以O2O爲基礎,通過外賣等高頻場景來拉動酒旅等其他低頻場景,最終覆蓋到用戶本地生活的方方面面。從這個角度上講,阿里的品牌佈局對美團而言競爭關係相當明確,並且這種競爭直接切入了美團外賣、酒旅等核心業務。

阿里的入局迫使美團亟需搭建起自己的業務壁壘,這成爲美團擴張的一大動力。此外,美團所面臨的宏觀行業壞境也在發生着變化。

2016年下半年,王興提出了“互聯網下半場”概念,互聯網“流量紅利”見底,產業互聯網開始爲人所關注。同年,美團開始注重關注供應鏈優化升級,推出了面向商家的服務,如聚合支付系統及供應鏈解決方案。

2017年一次演講中,陳少暉將美團點評正在做的事總結爲提升中國餐飲行業數字化水平。在2018年與2019年的互聯網大會上,王興曾連續兩次談到供給側數字化,足見其在美團戰略佈局中的重要性。

在擺脫了與大衆點評的競爭之後,美團保持着業績的高速增長。2015 年年度交易金額爲1610億元,2016年即增長爲2370億元,同比增加46.8%。2017年進一步增加51.0%至人民幣3570億元。 及至2018年與2019年,該數字分別爲5156億元與6821億元。

新美團點評的寡頭效應也爲其帶來了資本市場的青睞。2016年與2017年兩年間,美團完成了3輪融資,總額超73億美元,融資額遠超此前所有融資的總和。2017年6月,王興曾透露,美團現金儲備爲200億元人民幣。這表示美團擁有充足的資金可用以發展新業務與對外投資。

於是在這一時期,無論是美團內部的業務擴張,還是對外投資,都進入了活躍時期。在合併之後的三年內,美團相繼推出了美團買菜、打車、單車、小象生鮮、閃送等新業務;在對外投資方面,合併之後的美團點評則呈現出:高頻次高投入、注重本地生活、關注供給側數字轉型的特點。

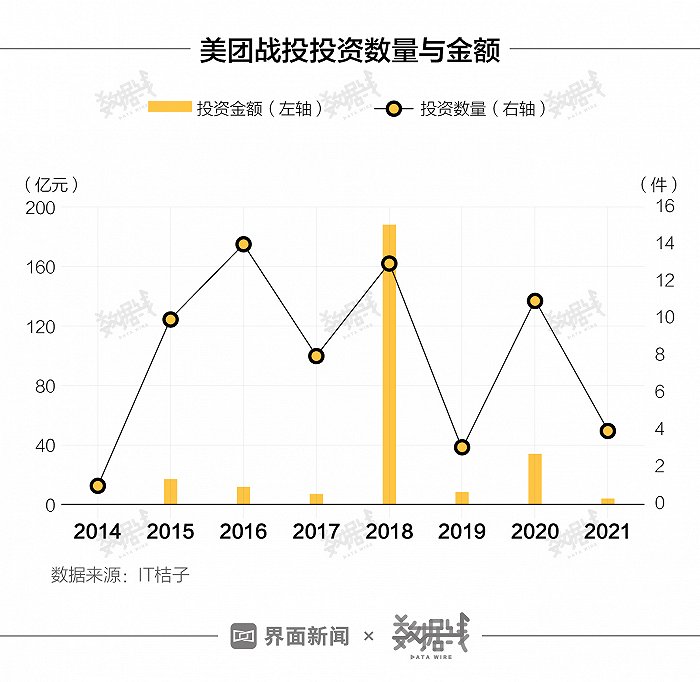

首先,在投資頻次與投入上,與2014年相比,2015年合併之後的美團點評的對外投資數量激增,且增長趨勢一直延續到了2016年。在2018年,投資金額與投資數量均達到了高峯。

美團戰投投資數量與金額 界面新聞製圖 數據來源:IT桔子

從投資重心來看,本地生活、企業服務與電子商務領域佔據了絕大多數。豪擲27億美元全資收購摩拜並承擔其全部債務,以此來補充美團在短途出行場景的空缺,足見美團對於本地生活領域的重視程度。

2015年10月-2018年12月美團部分本地生活類投資事件 界面新聞整理 數據來源:IT桔子

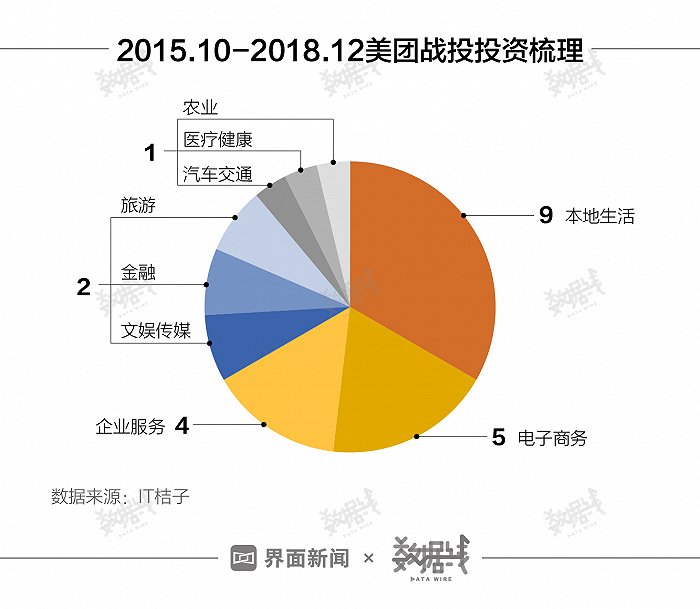

而如果將本地生活與電子商務領域中涉及To B性質的項目加入計數,那麼在2015年10月至2018年12月,美團戰投涉及產業互聯網性質的投資事件有15次,佔總投資事件數量的55.6%。這也迎合了王興在兩次互聯網大會上談及的供應鏈優化升級服務的相關規劃。

2015年10月至2018年12月美團戰投投資梳理 界面新聞製圖 數據來源:IT桔子

在這幾年間,活躍的不僅僅是美團內部的戰投部門——2017年2月,美團對外宣稱將以基石投資人的身份發起設立美團點評產業基金,即爲美團龍珠的前身。其首輪募資資方包含“美團的好朋友”騰訊以及新希望等企業和專業母基金。

所招募的第一位創始合夥人朱擁華即表明了龍珠未來的關注重點。作爲一名在大消費標籤顯著的天圖資本任職多年的投資人,朱擁華主導過周黑鴨、慈銘體檢、湯城小廚等知名消費品牌的投資。在朱擁華、史鵬飛等投資人加入後,龍珠資本在2018年頻繁出手,一年間投出24億人民幣,收穫了幸福西餅、喜茶等明星項目。

雖然對外宣稱性質爲財務投資機制的產業基金,但是龍珠資本與美團戰投實際上卻保持着一定程度上的聯繫。據36氪報道稱,龍珠資本和美團戰投部兩個團隊存在共同辦公的情況,且有部分人員也是重疊的。由此可見,關注消費賽道的龍珠資本在獲取財務收益的同時,無形中也爲美團建立起了消費產業鏈上的商業版圖。

可以看出,在完成與大衆點評的合併之後,美團無論是在To C的本地生活場景還是在To B的企業服務方面,都呈現出了加速向外擴張的態勢。通過發展自身業務或是對外投資的形式,美團以自身外賣、酒旅業務爲核心,搭建起了從消費品牌到商家服務再到用戶生活的業務壁壘。

阿里的佈局已經將美團從千團大戰拉入到另一個更加寬廣的戰場——一個由就餐、點餐、看電影、旅遊、租車這些用戶羣體存在交集的垂直領域共同組成的“本地生活”戰場。雖然這次的對手只有一個,但是這場戰鬥卻更加艱難。而王興很清楚的是,在科技變革的後半場,“多業務的公司會比單一業務公司更有優勢”。

一言以蔽之,擴張是應對競爭的最好辦法。

戰略聚焦期:Food+Platform

2018年是美團投資的高峯期,也是美團赴港上市的一年。不出意料的,招股書與年報均顯示,2018年快速擴張、多線作戰的美團未能實現盈利。

在美團點評2018年年度業績公告中提及,金額龐大的新業務投資某種程度上令整體盈利能力的增長幅度下降。公告中羅列的新業務有:餐廳管理系統(「RMS」)及供應鏈解決方案、網約車、摩拜單車。

這些新業務的背後是逐漸升溫的本地生活戰場。2018年10月12日,阿里巴巴集團將餓了麼和口碑合併,宣佈正式成立本地生活服務公司。消息一出,當日美團點評盤中股價一度下跌近6%。

與之對應,2018年10月30日,美團也通過內部信宣佈公司將在戰略上聚焦Food+Platform,並以“喫”爲核心完成了新一輪組織架構升級。調整新業務、增強盈利能力並重振市場信心成爲美團的當務之急。

2019年成爲美團戰投對外投資的拐點。在經歷了2018年的投資高峯之後,2019年美團僅僅完成3起投資。

其中一起是針對一家名叫青萍科技的智能電子產品研發商,另外兩起均爲海外投資。2019年的2月與11月,美團分別參投了印尼網約車服務提供商Go-Jek的F輪融資及尼日利亞移動支付服務商OPay的B輪融資,力求以投資形式在本地生活領域構建國際戰略伙伴。

據IT桔子數據顯示,3起事件投資總金額爲8.3億元,在2018年這一數字爲188.6億——無論是投資事件數還是投資總金額,2019年的美團戰投與2018年相比都相去甚遠。

而據美團點評年報顯示,截至2018年底,美團現金及現金等價物和短期投資合計588.7億元,相較於2017年末的452億元,美團的現金儲備是有所增加的。這也側面證明,2019年的投資收縮並非是因爲資金問題的限制,而是公司戰略影響了美團戰投。

阿里宣戰、股價收縮、組織架構調整,種種現象都在暗示着美團的決斷:攘外必先安內。

在2019年間,美團對內部幾項新業務都做出了相應調整:2019年1月宣佈摩拜單車將改名爲美團單車;2019年4月,美團打車採用聚合模式;2019年5月,部分城市小象生鮮被低調關停,並於同月推出美團配送平臺;2019年8月,上線菜品推送信息流。

2019年,美團新業務部分貢獻收入204.09億元,毛利率爲11.5%,同年美團點評整體實現了上市以來的首個盈利年。而在本地生活競爭方面,2019年第二季度,美團外賣交易額佔比率達65.1%,餓了麼交易額佔比爲27.4%;2019年上半年美團酒店間夜量佔比47.3%,飛豬爲5.4%。雖然在在線交通平臺市佔率上美團仍低於飛豬,但是面對阿里生態的競爭,美團仍然保持着一定的先發優勢。

在自身業務相對穩定的前提下,2020年美團再次加大對外投資力度。疫情的刺激、深科技賽道的火熱以及技術的發展,諸多因素推動着美團戰投加大對自動駕駛、機器人領域的關注。

2020年至今,美團戰投事業部共出手13次,其中8次涉及到自動駕駛或機器人概念。

2020年至今美團戰投涉及自動駕駛及機器人概念的投資事件 界面新聞整理 數據來源:IT桔子

王興在3月9日電話會議上曾強調:機器人目前是美團投資的關鍵垂直領域之一。他所給出的解釋爲結合美團已有的業務規模,已經瞭解到的用戶需求,利用前沿科技能夠讓服務更高效、優化用戶體驗。如普渡科技的配送機器人、高仙機器人的服務機器人產品確實也都可以在美團的業務中找到適合的應用場景。

立足現實,除疫情催生出的無接觸類配送需求之外,降低人力成本也是成熟的自動駕駛、機器人技術能夠爲美團帶來的切實商業價值。美團點評財報顯示,2020年銷售成本由2019年的652億元人民幣增長23.8%至2020年的807億元人民幣,已佔到同年收入的70.3%。財報爲增長給出的首要原因即,因訂單量而引起的餐飲外賣騎手成本增加。

此前,美團曾與喜茶合作推出無人車外賣,但該服務營銷屬性居多,並未大規模推廣。4月19日,美團宣佈其自研無人配送車已在北京順義正式落地運營。毫無疑問,未來一旦L3、L4級別自動駕駛技術能夠以無人配送機器人形式大規模落地,美團會是其直接受益者。

全球化投資:美團能否複製另一個“美團”

在2017年的一次演講中,王興將全球化形容作“理論上是絕對的必須的巨大的機會”,他把印度、東南亞等與中國情況相類似的發展中國家視作“更大的機會”,表示如果美團點評的全球化“需要更長的耐心,更大的投入,需要更多企業的協同”。

這一觀念或許是美團全球化投資戰略的起點。

2017年2月,美團曾向海外市場上近百個國家5000多個城市推出了海外住宿業務。酒店業務一向是美團的最大毛利來源,以酒旅爲起點開拓海外市場無可厚非。核心外賣業務以及網約車業務,面對Uber、Grubhub等海外市場競爭對手,美團並未選擇直接進行全球化試水,而是選擇以投資形式尋找戰略合作伙伴。

2018年2月,美團參投了印度外賣點餐速遞平臺Swiggy以及印尼網約車行業獨角獸 Gojek。這一投資佈局也迎合了美團的國內業務發展戰略:2017年2月,美團上線打車入口,開始進入網約車領域,並試圖以此來構建本地生活平臺。

但復刻到印度市場的,不單單是美團的本地生活戰略,阿里同樣來到了這一全球化戰場。

2018年2月,印度版“大衆點評”Zomato獲阿里巴巴1.5億美元投資,隨後於2019年、2020年都獲得了來自螞蟻金服的資金支持。與之相對應,2018年6月、12月以及2020年2月,美團戰投選擇了繼續跟投Swiggy。兩者在國內的競爭演變爲全球化市場上Zomato與Swiggy的競爭。

2019年11月,美團又完成一起海外投資,參與了移動支付初創公司Opay的B輪融資。該公司是瀏覽器提供商Opera的子公司,專注於非洲市場,與叫車應用ORide和外賣快遞應用OFood構成商業生態。

美團戰投海外投資事件界面新聞整理數據來源:IT桔子

與阿里在本地生活領域的競爭在多大程度上影響着美團的海外投資仍不得而知,但從事實層面來看,美團對Opay的戰略投資能夠反映出它的一些投資傾向:既豐富了自己在生活場景中的全球化合作夥伴,又切入到了螞蟻金服的移動支付領域。

美團業務擴張和市場競爭的歷史決定了它的投資歷史。除王興個人所投資的一些項目,如水滴籌、理想汽車是以財務回報爲目的之外,大多數美團系資本參投的項目都是以戰略協同爲目的,與本地生活平臺建設或“Food+Platform”相關的戰略投資。

退出事件也可佐證這一點——據IT桔子顯示,美團戰投退出事件僅3起,除理想汽車以IPO形式退出外,其餘兩例以外部併購形式退出。在其他投資事件中,美團選擇自己下場併購的案例達8起。可見,對美團而言,戰略協同的意義要大於財務回報。

從團購到外賣,從外賣到酒旅,從酒旅到出行,再從出行到配送、生鮮電商……這家公司的戰投部門以自身商業洞察力爲依據,跟隨美團的成長軌跡變動着投資力度與投資重點。這麼看來,似乎唯有美團的“終局”到來,美團戰投才能停止戰鬥。

但王興早在2017年就曾告訴我們:哪有什麼真正的終局呢?