需求未見起色 短纖跟隨成本波動

原標題:需求未見起色 短纖跟隨成本波動

來源:牛錢網

摘要:

由於當前終端需求仍未見起色,下游原料庫存小幅回升相對充裕,下游對短纖價格較敏感,剛需採購,投機備貨意願不足,需求端對短纖價格指引不強。短纖加工費處於相對低位,價格與成本端聯動性增強。印度疫情惡化,市場擔心影響原油需求復甦進程,及美伊談判可能取得進展,原油高位回調,PTA跟隨原油波動,乙二醇由於供應增加走勢偏弱,成本端總體上走弱。在需求未明顯改善前,短纖價格將跟隨成本波動,預計偏弱震盪,建議短期偏空思路對待,空單持有,關注6600支撐。中期來看,織造行業對5~6月訂單下達抱有期望,進入5月若成本端不下行,建議逢低做多。

正文

一、短纖成本走弱

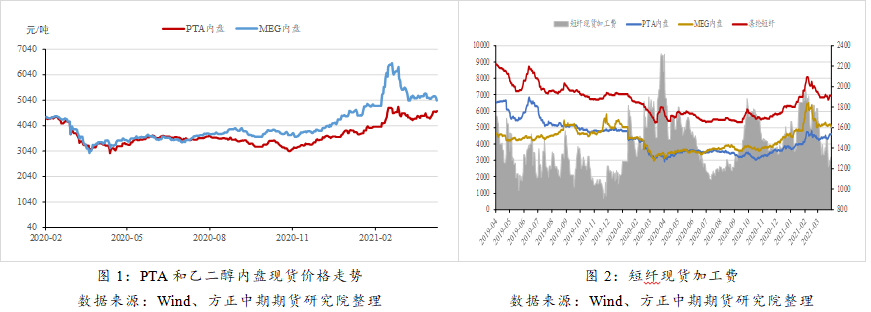

PTA:成本端表現尚好。第一,擔心印度疫情惡化影響需求和美伊談判可能取得進展,國際油價高位回調,但長期來看需求恢復原油震盪向上;第二,PX檢修較多,而5月需求有恢復預期,供需預期向好之下,PX價格近期表現強勢。第三,輔料冰醋酸中期景氣格局好,現貨庫存處於歷史低位,價格高位整理。供應端:4月檢修損失量高,5月新裝置投產、舊裝置檢修、舊裝置重啓,供應淨損失量收窄。當前PTA已步入低加工費時代,部分落後產能正在逐步退出市場,期價走勢與成本端聯動將更爲密切。

乙二醇:供應端:聽聞衛星石化(002648,股吧)乙二醇裝置已投產,並開始出貨供應市場。此外,聽聞浙石化乙二醇乙烯環節已出料,預計5月份乙二醇或供應市場。新裝置投產後,乙二醇國內供應端壓力增加。進口量來看,本週主港到港預報20.3萬噸,到港量偏多。根據一季度海外裝置檢修及重啓進度,結合船期,預計5月份進口量或逐步回升,國外貨源供應壓力增大。需求端:4月旺季不旺已成定局,市場寄希望於5月中旬外單能否跟進,江浙織機開工率逐步下降,滌絲和短纖產銷清淡,乙二醇剛需尚可,但終端訂單不佳且新產能投放導致市場投機性備貨需求不足。庫存端:截至4月19日,華東主港乙二醇庫存爲57.6萬噸(+3.4萬噸)。乙二醇供需面目前難尋利好,預計震盪走弱。

隨着價格一路下跌,短纖加工利潤持續下降,目前加工費在1300元/噸左右,加工利潤在400元/噸左右的低位。短纖加工費緊貼成本,成本端對短纖價格影響增強。

二、工廠開工率高位 產銷低迷庫存回升

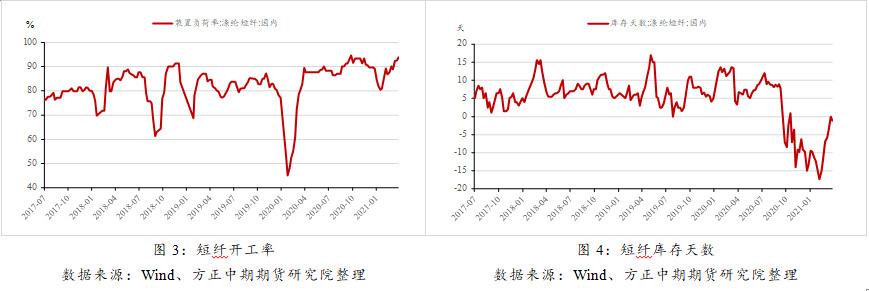

滌綸短纖工廠開工率維持高位,供給穩中有升。截至4月15日,工廠開工率爲93.73%,周環比+1.24%。本週上海遠紡裝置即將重啓,行業開工率預期上升。

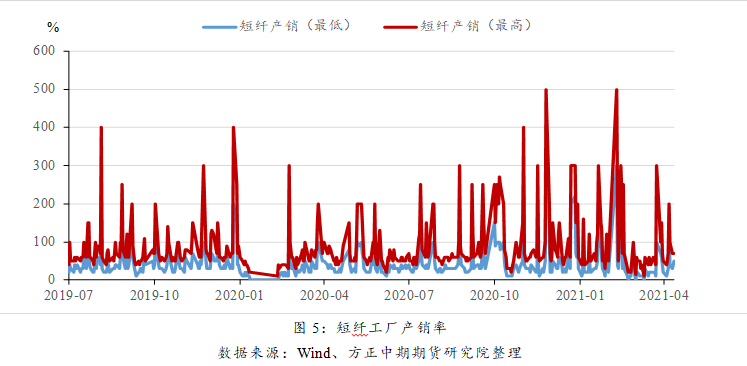

工廠產銷率脈衝式震盪總體平淡,工廠庫存震盪回升。上週由於原料上漲,短纖價格跟隨反彈,下游部分企業入市剛需補貨,產銷率階段性上升。本週,成本回調下行,且原料庫存仍有二十多天,下游企業對原料採購重回觀望狀態,工廠產銷率重歸平淡,維持在50%以內震盪。

滌綸短纖工廠庫存震盪回升。由於產銷率持續低迷,工廠庫存被動回升。截至4月15日,工廠庫存-1.1天,周環比-1.0天,主要由於上週短纖產銷階段性反彈,庫存有所下降。但是,在終端新單下達未明顯改善,下游原料庫存仍較爲充裕的背景下,短纖產銷預計維持低迷,工廠庫存將延續震盪回升。

三、下游開機率穩定 原料庫存仍較充裕

滌紗廠執行前期訂單,開機率維持穩定,截至4月16日,滌紗開機率爲77%,連續4周持平。滌紗加工利潤仍然較好,開機率有望維持。

滌紗廠原料庫存震盪下行,但是仍居歷史同期高位,補庫需求不及預期。截至4月16日,原料庫存23天,周環比+3天,主要由於上週短纖價格觸底反彈,部分企業逢低備貨,原料庫存有所回升。終端新單跟進不足,滌紗廠對原料價格敏感,備貨謹慎,剛需採購。目前,滌紗廠仍以消耗庫存爲主,原料庫存延續震盪下行,但是臨近五一假期,或有階段性的假期備貨需求。

四、終端庫存持續增加

由於訂單前置,傳統旺季訂單大部分在3月之前透支,因爲歐洲疫情反覆另一部分訂單還未下達,4月份新單下達不足,終端庫存累積。截至4月16日,紗線庫存爲13.6天,周環比增加0.1天,坯布庫存爲22.5天,周環比增加1.5天,庫存壓力持續增大。按照海外秋冬季節6~9月交貨,倒推原料採購時間預計在4月下,整體體現在4月需求平淡,5~6月訂單逐漸迴歸,庫存有望回落。

五、總結與建議

由於當前終端需求仍未見起色,下游原料庫存小幅回升相對充裕,下游對短纖價格較敏感,剛需採購,投機備貨意願不足,需求端對短纖價格指引不強。短纖加工費處於相對低位,價格與成本端聯動性增強。印度疫情惡化,市場擔心影響原油需求復甦進程,及美伊談判可能取得進展,原油高位回調,PTA跟隨原油波動,乙二醇由於供應增加走勢偏弱,成本端總體上走弱。在需求未明顯改善前,短纖價格將跟隨成本波動,預計偏弱震盪,建議短期偏空思路對待,空單持有,關注6600支撐。中期來看,織造行業對5~6月訂單下達抱有期望,進入5月若成本端不下行,建議逢低做多。