【房企年報】中南建設靠體外項目增利 今年將明顯放慢腳步

出品:大眼樓管

作者:肖恩

近日,中南建設發佈2020年度報告,報告期內公司實現營業收入786.01億元,由於竣工結轉的並表比例下降,營收僅同比增長9.43%。同期實現歸屬於上市公司股東的淨利潤70.78億元,同比增長70.01%,這主要得益於表外參股項目投資收益增加所貢獻的收益所致。

展望2021年,中南建設或將放慢步伐,公司預計全年現有項目計劃開工建築面積約930萬平方米,竣工面積約1251萬平方米,較2020年均有所下滑。中南建設表示,由於國家宏觀審慎管理加強,政策約束增加,公司要爲未來持續發展留出一定的緩衝區。

權益比例下降 體外項目增利

年報顯示,中南建設全年完成竣工面積約1349萬平方米,同比增長42.6%,但由於竣工項目並表比例有所下降,公司2020年房地產業務結算收入585.7億元,同比僅增長13.5%。

此外,公司第二大業務---建築業務表現疲軟,在2020年實現營業收入222.0億元,同比僅增長0.09%,且其綜合毛利率僅有8.65%,同比下降0.36個百分點。

因此,兩項業務合計之後,公司總體的營收僅增長9.43%。而同期實現歸屬於上市公司股東的淨利潤70.78億元,同比增長70.01%,這主要得益於表外參股項目投資收益增加所貢獻的收益所致。

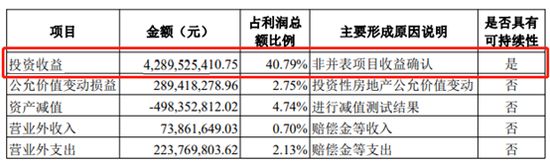

全年,中南建設的非並表項目確認的投資收益達到42.9億元,佔利潤總額的比例高達40.79%。少數股東損益達到7.26億元,佔淨利潤的9.3%,而這一比重在2018年僅爲5.14%,少數股東損益增速明顯快于歸母股東。

事實上,從投資收益及少數股東損益佔比的後視鏡角度看,就可以確定中南建設的權益比例有了明顯的下降。事實上,我們從全口徑銷售數據的權益比例預計未來,中南建設的利潤權益比將進一步下滑。

不過,中南建設的體外投資收益率並不比自身體內的收益率更高,2020年中南建設的加權ROE爲28.18%,即使是前幾年較低的2018年,加權ROE也達到了13.29%。而公司2020年約合25%的所得稅計算,包括處置長期股權及權益法計量的體外項目的投資回報率僅爲10.44%,並不比體內項目高。

體外項目更多的還是起到了一些降槓桿率的作用。

少數股權增265% 轉向保守

中南建設的利潤增速超過營收增速的另一個原因是其管理費用有所下降,從2019年的32.16億元下滑12.3%至2020年的28.2億元。年報中所言是管理效率有所提高,但主要的原因或是中南建設在人員及管理上逐漸走向保守。

2020年公司合同銷售金額2238.3億元,銷售面積1685.3萬平方米,同比分別增加14.2%和9.4%。而同期新增項目107個,規劃建築面積合計1522.9萬平方米,繼2019年,新增面積再次低於同期的銷售面積,土儲池子進一步收縮。截止2020年末,公司土儲4472萬平方米,僅夠覆蓋未來兩年左右的銷售,而其中一二線城市佔比約36.4%。

並不富裕的土儲,勢必會影響公司未來幾年的銷售及業績增速,而且去年的新增土儲中,權益比例或許更低。年報顯示,中南建設在過去一年的少數股東權益增長了265%達到196.62億元,佔總權益的比重由上年的20%提升至40.66%。

少數股權的激增,中南建設的賬面槓桿率有所緩解。截止去年底,公司剔除預收款後的資產負債率爲79.8%,較上年同期下降4.2個百分點;淨負債率爲97.8%,較上年同期大幅下降71.6個百分點至達標;現金短債比爲1.41。

預計今年開、竣工均明顯下降 求穩放慢腳步

關於2021年經營策略,中南建設在年報中表示,由於國家宏觀審慎管理加強,政策約束增加,行業容錯空間降低,公司要爲未來持續發展留出一定的戰略緩衝區。

公司將努力實現房地產業務合同銷售合理增長,確保預售資源竣工和收入確認,優化資產負債表,提升信用評級,降低融資成本,儘快實現“三道紅線”全部綠檔。

2021年公司現有項目計劃開工建築面積約930萬平方米,竣工面積約1251萬平方米,較2020年均有所下滑,2021年的業績或將面臨較大挑戰。

值得一提的是,中南建設的炒股水平也非常一般。在2020年的大牛市背景下,中南建設的的證券投資卻錄得虧損,買入了易居中國和凱文教育,全年的公允價值合計減少269萬元,累計虧885萬元。

公司應該將更多的資源和精力投入到如何這行業內卷洗牌的進程中找到自己的定位,提升市場佔有率。