苯乙烯:产能投放迎小高潮 期价或高位受压

原标题:苯乙烯:产能投放迎小高潮,期价或高位受压

来源:文华财经

征稿(作者:弘业期货 王来富)--3月下旬以来,苯乙烯期价总体保持反弹节奏,目前再次达到2月末阶段性高位水平,期现货价格协同上涨,一方面是受再次走强的油价提振,另一方面国际供给紧张,国内开局需求不断提升,导致库存再次快速回落下降是主要做多逻辑。对于后市,近期的回升技术上依然属于高位区间性回升走势,向上走出区间约束可能性不大,短期上行或将遭遇中期高位阻力,技术性受压回调概率增加。

一、原料价格持续强劲,外盘报价高位巨震

自开年1月以来的原料大涨模式,一直持续到3月上旬,纯苯和乙烯价格阶段性涨幅均超过40%甚至更多,近一个月以来,乙烯价格经历了小幅回调,目前在高位企稳并有所反弹,纯苯则至今继续保持上攻态势,目前已经创高至2018年高点水平。据数据监测显示,纯苯华东市场主流价由1月初的4440元/吨,上涨至近期的7325元/吨,阶段性涨幅高达65%; CFR东北亚乙烯现货中间价由2月中旬的阶段性回落低点851美元/吨,再次启动创高至3月中旬的1301美元/吨,阶段性涨幅高达41%,目前依然维持在1100美元/吨高位运行。苯乙烯原料价格异常强势。

图1:乙烯、纯苯价格走势

数据来源:Wind

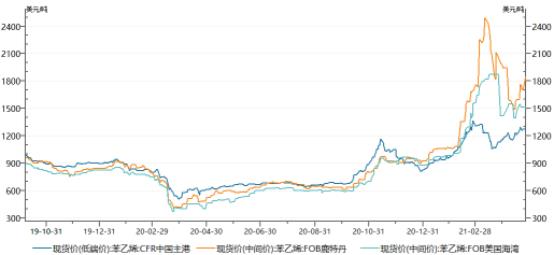

外盘报价方面,一季度三个月外盘表现总体疯狂,尤其是欧洲鹿特丹报价及北美海湾报价,CFR中国主港报价相对最弱,但也处在涨后高位区间运行态势。具体来看,CFR中国主港现货中间价由1月初的830美元/吨附近涨至2月末的1360美元/吨附近,阶段性涨幅64%,经过3月上中旬的阶段性回调,目前再次回升至1290美元/吨附近;美国海湾报价相对更强,FOB美国海湾现货中间价由1月初的890美元/吨附近涨至3月下旬的1870美元/吨,阶段性涨幅高达110%,目前经过回调在1500美元/吨附近形成企稳态势;欧洲鹿特丹报价最强,FOB鹿特丹现货中间价则由1月初的920美元/吨附近一度涨至3月中旬的2490美元/吨,阶段性涨幅高达171%,目前经过回调依然保持了1850美元/吨的高位报价。

图2:苯乙烯国际价格走势

数据来源:Wind

二、开工高位区间运行,开局进口明显弱势

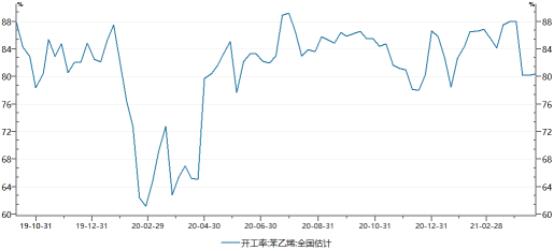

国内供应方面,自去年二季度开始的苯乙烯大牛市,实际上已经维持了整整一年时间,由于价格总体不断创高,国内苯乙烯开工也基本维持良好态势,开工率基本维持在76%-90%之间高位运行,只不过会随利润状况的改变而出现区间性涨跌,3月末以来,由于原料价格持续强势,苯乙烯实际利润水平处在弱势走跌状态,导致部分老装置检修,加之新增产能投放,产能基数增加,苯乙烯开工率实际处在阶段性下降态势,目前降至80%附近,非一体化装置统计毛利一度降至0轴附近,随着近期苯乙烯报价反弹,利润有所改观。

装置方面,燕山石化8万吨/年装置3月26日停车检修50天,盘锦宝来35万吨/年装置4月1日停车检修20天,唐山旭阳30万吨/年装置4月5日停车检修10天,安庆石化10万吨/年装置4月8日停车检修10天,后期吉林石化14+32万吨/年装置5月20日计划停车检修2个月,天津大沽50万吨/年装置5月计划停车检修20天,抚顺石化6万吨/年装置5月计划停车检修45天。新增产能方面,中化泉州45万吨/年3月末产出合格品,4月初至今满负荷运行,中化弘润12万吨/年4月中旬试车预计5月中旬产出合格品,后期宁波华泰盛富45万吨/年预计5月投产,而7-8月也将迎来一波投产集中期。

图3:国内苯乙烯开工率趋势

数据来源:Wind

表4:国内苯乙烯生产毛利测算

资料来源:隆众资讯

进口供应方面,今年开局总体弱势明显,前两月进口共计仅有38.1万吨,远低于去年同期58.5万吨水平,降幅达到35%,相比2019年同期67.4万吨水平,降幅更大,进口大降主要还是由于国际供应自身也趋紧张,国际报价涨幅迅猛所致,且国内罕见地在年初就出现了出口现象,2月出口3026吨,近三年同比增加明显。

图5:苯乙烯进口情况

数据来源:Wind

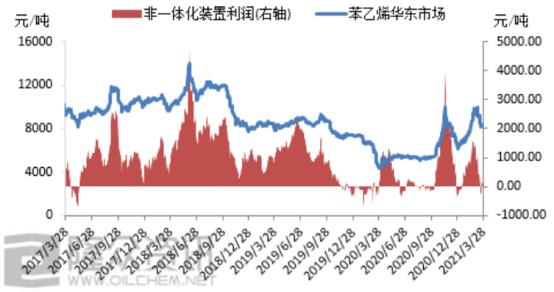

三、产品毛利涨跌不一,总体下游开工向好

一季度以来,由于需求好转且原料总体保持高位运行,三大下游产品价格总体呈现回升态势,3月中上旬上涨一度来到去年12月上旬的上涨高点附近,之后总体呈现回调,目前再次企稳回升。

具体来看,EPS方面,由于原料价格回升,4月以来价格呈现回升,华东普料目前再次来到11100元/吨以上,表观利润维持在350元/吨附近,开工率继续恢复至66%以上;PS方面,GPPS目前表观利润由于原料价格上涨再次维持在0轴上下运行,周度变化较大,PS开工率降至72%附近;ABS方面,作为三大下游中利润表现更好的产品,价格依旧保持强劲,目前再次回升来到去年12月上旬18000元/吨高位水平,利润水平维持在5700元/吨附近,开工率经过前期小幅下降,目前在96%附近。

四、华东库存再次走跌,来到极低水平

节后以来,华东库存结束此前累库态势,再次回降,目前经过1个半月去库,再次来到极低水平,库存总体维持了低位运行态势,目前来看,截至4月21日华东地区库存报3.7万吨,相比2月末的阶段性高点12万吨,阶段性降幅达到69%。

图6:华东地区苯乙烯库存状况

数据来源:Wind

五、结论及后市展望

3月下旬以来,苯乙烯期价总体保持反弹节奏,目前阶段性涨幅已经达到20%,基本达到2月末阶段性高位水平,期间苯乙烯期现货价格协同上涨,一方面是受再次走强的油价提振,另一方面国际供给紧张,国内开局需求不断提升,导致库存再次快速回落下降是主要做多逻辑,尤其在出口出现同比明显增长且国内装置检修有所增加背景下,苯乙烯货源总体趋于紧张,基本面需求强供给紧导致近一个半月苯乙烯价格的总体强势。

对于后市,近期的回升技术上依然属于高位区间性回升走势,受到高位核心运行区间8200-9200制约,短期已经来到区间上沿,虽然短期存在短时上突可能,但向上力量弱化,向上走出区间约束可能性不大,虽然总体偏强的牛市格局依然延续,但短期上行或将遭遇中期高位阻力,技术性受压回调概率增加。基本面方面,提醒投资者关注后期新增产能增长期的到来以及下游需求受到原料高价制约背景下苯乙烯的库存后续表现,库存如果回归累库,或将导致高位压力背景下的行情向下出现松动。

作者简介:王来富,注册国际投资分析师(CIIA),弘业期货研究员(橡胶/甲醇),工业品事业部主力成员,硕士(山东大学金融专业),拥有期货投资咨询资格。