寶媽不相信直播間,母嬰不需要大主播

原標題:寶媽不相信直播間,母嬰不需要大主播

來源:開菠蘿財經

圖片來源@視覺中國

文丨開菠蘿財經(ID:kaiboluocaijing),作者丨吳嬌穎

如今,一年一度的母親節,也被策劃成了線上購物節。

前幾天,薇婭、李佳琦、雪梨等大主播都紛紛完成了母親節專場直播。不過,比母親節專場來得更早的,是母嬰節專場。今年4月20日-21日,多個頭部主播陸續發起母嬰節主題直播。

這與當下龐大的母嬰市場規模以及年輕一代父母的消費習慣不無關係。

儘管新生兒出生率走低,但因基數規模龐大、二孩比例上升,伴隨新一代父母收入水平與消費水平的提升,母嬰市場規模仍在持續擴大。巨量引擎發佈的2020母嬰行業年度報告顯示,預計2023年市場規模將超過5萬億元。

一個值得探討的現象是,面對如此巨大的市場規模,正處在風口的達人直播帶貨,卻沒在其中分得太多“蛋糕”,具體到垂類主播,更是難出頭部大主播。

究竟誰在瓜分母嬰行業帶貨的蛋糕?爲何紅人主播難“奪食”?母嬰垂類主播還有可能突圍嗎?這個受衆精準、營銷熱門的賽道,又何以掙脫直播帶貨的邏輯?

誰在瓜分母嬰帶貨的蛋糕?

“90後”新手媽媽小憶的微信裏,六個400多人的母嬰羣不停彈出消息。羣內的團購消息,她幾乎每天都會仔細查看。

寶寶剛出生的時候,她經常爲選擇母嬰用品焦頭爛額。“現在市面同品類的產品選擇太多了,想買安全、質量好,性價比又比較高的,還真的挺費腦。”

後來,朋友推薦的幾個母嬰羣,便成了她的主要購物渠道。“都是品牌團購,價格很優惠,羣內都是寶媽,大家也會互相交流產品和使用感受。”

除了社羣團購,小憶還在微博和抖音關注了不少母嬰博主和母嬰品牌官方賬號,隨時學習育兒知識和“種草”寶寶用品。

母嬰羣組織的品牌團購 / 受訪者供圖

像小憶這樣的90後,正成爲母嬰用品消費的中堅力量。CBNData數據顯示,天貓國際中母嬰用戶規模超過2億人,其中90後、95後年輕消費者佔比超過60%。

年輕一代父母的消費習慣,也正在改變母嬰市場的帶貨格局。

在線下渠道是母嬰品類主陣地的基礎上,因抖音、快手、小紅書以及育兒母嬰垂類平臺的導流,線上電商渠道增速非常明顯,且呈現出三分天下的帶貨格局:KOL內容“種草”、品牌店鋪自播、頭部主播及垂類主播直播帶貨。

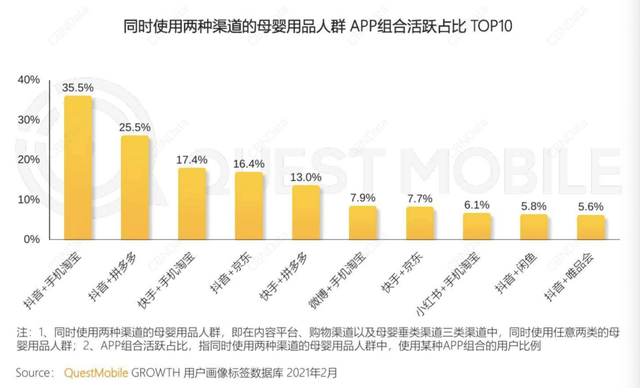

如今,“短視頻+購物”正合力引導母嬰用品人羣的購物決策。根據QuestMobile發佈的《2021母嬰行業品牌營銷洞察報告》, 抖音、微博、快手是母嬰用品人羣消遣時間的主要去處,母嬰消費羣體在小紅書的活躍滲透率最高,育兒母嬰垂類APP也是獲取專業育兒知識、開展社區交流的主要渠道。

多位90後寶媽向開菠蘿財經表示,最常用的購物渠道是直接在電商平臺的旗艦店購買熟悉的品牌,具體的“種草”來源則是抖音、小紅書等平臺的母嬰博主和育兒專家。

來源/QuestMobile《2021母嬰行業品牌營銷洞察報告》

品牌商家的店鋪自播,也是線上母嬰渠道必不可少的環節。

母嬰行業觀察發佈的《新母嬰之王·2020母嬰產業權勢榜TOP20》顯示,20家頭部母嬰企業均已通過小程序、社羣、直播等不同形式展開私域運營,其中,45%的母嬰企業選擇了自建小程序,40%的母嬰企業選擇了通過有贊提供小程序技術和私域運營的支持,包括愛嬰室、喜陽陽愛嬰、中億孕嬰、登康貝比等區域母嬰連鎖巨頭。

此外,品牌在天貓、京東等電商平臺的旗艦店和抖音、快手的官方賬號,進行直播,也逐漸成爲常態。

在被線下門店、內容種草、店鋪自播分流之後,留給母嬰主播的空間不算多。多位寶媽向開菠蘿財經表示,尤其是小月齡的寶媽,很少經常或長時間蹲在直播間,“主要是沒時間”。

在不算多的直播份額裏,綜合類頭部主播還要分走一大塊蛋糕。

4月20日-21日,淘寶頭部主播薇婭、李佳琦、雪梨都進行了母嬰節專場直播。一組數據可以看出來,頭部綜合大主播,即便是切入單個專業垂直領域,流量以及受衆的購買力都不容小覷。

小葫蘆大數據顯示,薇婭母嬰節專場上架商品62件,銷售額1.72億;同時段開播的李佳琦母嬰節專場上架商品63件,銷售額1.5億;前一天,雪梨超級母嬰節專場上架商品108件,銷售額1.2億。烈兒寶貝4月12日的親子節巴拉巴拉超品日,銷售額也有2022萬。

相比之下,母嬰領域的垂類頭部主播遜色不少。

小葫蘆大數據顯示,淘寶“母嬰第一主播”luson媽4月30日的“陳大豬的豬寶寵粉節”上架商品52件,訂單數1.87萬,銷售額140.26萬。灰豚數據顯示,被稱爲“母嬰界的李佳琦”的抖音95後寶媽“企鵝媽媽”,近90天44場帶貨直播場均銷售額45.9萬,最高銷售額爲222.6萬。另一位粉絲414萬的母嬰大號 “顏家三千金”近90天62場帶貨直播,場均銷售額僅8.2萬。

爲何紅人主播難“奪食”?

因爲受衆精準以及復購率高,母嬰用品成爲熱門“種草”領域,熟人推薦、內容KOL推薦,能夠很大程度引導購買決策,這直接分流了直播間用戶。

一位微博頭部母嬰博主告訴開菠蘿財經,雖然不做直播帶貨,但因爲粉絲黏性高,自己組織的品牌團購常常“供不應求”。“我自己對品牌和產品都有一定的要求,沒有喜歡、合適的寧願不開團,但開團頻率低的時候,反而會被粉絲催着開團。”

與此同時,一個越來越明顯的趨勢是,包括美妝、時尚穿搭類博主在內的各類型KOL,都開始跨界帶貨母嬰,其中出現了不少腰部及尾部主播。“我關注的美妝博主和穿搭博主,只要生了娃,都變身母嬰博主了。”一位微博網友調侃道。

但不同於美妝護膚等強帶貨領域,母嬰消費羣體對安全、專業的關注度往往高於價格優勢,也因此,在這一賽道,品牌效應天然強於主播的信任背書。

在“2020中國實體母嬰(CEMC)大會暨中國母嬰網紅店主百強大賞”上,ECdataway數據威電商數據研究部首席分析師左文清分享了一組數據。

他談到,2020年,在整個行業的直播銷售額裏,92%來自KOL主播,只有8%來自店鋪自播;但在母嬰行業,32%的產品是通過店鋪自播賣出去的。也就是說,母嬰行業門店自播比例和帶貨效率遠高於行業均值。

左文清認爲,這反映出母嬰行業的受衆羣體寶媽孕媽們,對專業性的關注度更高,而這是KOL主播較難速成的門檻。“本身很多母嬰消費者的流量就在店鋪,如果主播帶貨不能給品牌引流轉化,店鋪不如自播。”

消費者的購買決策因素也佐證了這一觀點。

“性價比高當然是最好的,但首先質量要好,比如說衣服要全棉的,對寶寶皮膚比較好,夏季穿的尿不溼要輕薄透氣,吸收性強,奶粉選購不但要看成分,還要適合自家寶寶。”一位二孩媽媽解釋說。

另一位寶媽告訴開菠蘿財經,她不會特別關注某個主播,決定購買與否的關鍵因素是產品質量、品牌與價格。“一般在直播間買的都是紙尿褲、寶寶溼巾、棉柔巾等消耗品,主要是在雙11、618等大促期間,看看薇婭、李佳琦這些知名主播的直播間,如果正好有相關產品價格又不錯,就會蹲守一下。至於專門賣母嬰產品的主播,很少特意關注。”

雪梨“超級母嬰節”專場直播前發佈的選品圖來源/微博

不過,多位行業分析師認爲,品牌商家對帶貨渠道的選擇,也與具體的品類有關。

在2020中國實體母嬰(CEMC)大會的演講上,左文清談到,注重體驗的品類,通過自播傳遞信息更加清晰有效;童裝/嬰童用品品類,商品體驗相對直接,更適合與紅人合作,可以在短期內提升銷量。

但他也提醒,品牌以低價進入直播間獲得流量的同時,也可能會損失溢價空間和品牌形象,“因爲一旦低價了,包括分銷在內的線下渠道,會因爲大量流量流失受到比較嚴重的衝擊。”

高級行業分析師宋亮則向開菠蘿財經表示,奶粉等嬰幼兒食品品類,本質上是不適合直播帶貨的。“用品方面和食品方面,母嬰消費者心理是不一樣的,對食品更注重安全、品質,對用品可能更關注價格。”

以奶粉爲例, 宋亮解釋說,奶粉事關食品安全,銷售必須專業和嚴謹,這與直播帶貨的娛樂性質不匹配;同時,直播帶貨是B to C業務,線上推廣會很大程度上對線下地推造成價格破壞和衝擊;此外,達人直播帶貨的專業度相對較差,缺乏專業的線上品牌宣傳與教育。

也因此,奶粉、輔食等品類,相對而言更少出現在直播間。

總而言之,在內容營銷、消費者決策及商家投放策略的“組合拳”之下,整個母嬰市場銷售渠道被分散,直播空間嚴重縮水。垂類主播儘管有專業和受衆優勢,但因腰部和底部主播多,又有超級頭部主播搶飯碗,要真正在賽道內搶下一塊蛋糕,並非易事。

垂類主播還有可能突圍嗎?

目前,在母嬰領域,也誕生了一些精準定位並能夠較好地實現流量轉化的垂類主播。

長期來看,與薇婭、李佳琦等超級頭部主播相比,luson媽、老爸評測以及一些有醫生專家身份背書的KOL更能吸引粘性高的母嬰品消費者。以luson媽爲例,其2020年一年銷售額7000多萬,同時收藏量有99萬,這些被收藏的產品,以後還會通過其他方式實現銷量轉化。

母嬰垂類主播“luson媽”一家

一位嬰童輔食品類中小商家負責人告訴開菠蘿財經,在進行直播間投放時,其主要考慮的是,是否會帶來直接的銷量轉化和品牌效應,因此最優先考慮的是母嬰領域的垂類主播,“受衆更精準,轉化率更高”。

他也表示,從綜合轉化體量上來講,頭部主播轉化量最大,因此也會考慮投放薇婭、雪梨等超頭部和頭部主播。“對於這類主播,主要是看坑位費以及能否被選中,誰都希望能上大主播的直播間、花錢少、轉化高。”

不過,從品牌商家的角度來看,與依靠外部的垂類主播相比,發展屬於品牌自身的垂類主播,似乎更值得嘗試。

宋亮指出,品牌需要的是更精準、更細化、更直接與消費者形成對接的主播,最適合的人選,就是自身已有的母嬰店店主或銷售。

他認爲,母嬰店店主或銷售既瞭解產品及相關知識,又懂消費者心理,可以完成線上的品牌宣傳與專業輸出。在線下,這類人羣最熟悉本地情況,能把受衆圈組織起來,還能做線下活動,是最適合的主播人選。

其實,這與社羣團購有異曲同工之妙,即業態從消費者主動走向商家,變成商家主動走向消費者。

宋亮告訴開菠蘿財經,這一發展路徑的最終目標,是品牌要實現線上線下一體化,在線上主動向消費者靠攏,進行品牌宣傳與知識輸出,在線下做地推,並在配送方面便利消費者,像社區團購一樣,解決最後一公里的問題。

左文清在公開分享中也指出,主播可以拉新、種草,但在銷量轉化方面,品牌不需要尋找外部主播合作。

“超級頭部主播的轉換能力比較強,所以既有流量又有轉化,但不是每個主播都有這個能力的。反之,品牌商家自己就有最好的銷售,這些銷售就能培養成最好的主播。”左文清說。

他算了一筆賬,如果每個門店能培養1個主播,每個主播覆蓋200人,一場一兩個小時的直播銷售額能做到兩三萬,10個門店就能收穫幾十萬的GMV,時效和品效是差不多的。

在線上線下一體化的品牌發展策略下,純KOL的垂類主播地位無疑會被大大弱化。宋亮坦言,未來,母嬰領域的垂類主播要想突圍,則必須做到三點:專業、親民、屬地化。

注:應受訪者要求,文中小憶爲化名。