少數派投資:用數據說明 過去15年最賺錢的是什麼?

原標題:用數據說明,過去15年最賺錢的是什麼?(少數派投資)

來源:少數派投資

在很多人的常識裏,房價永遠在漲,且是暴利。而買普通偏股基金大多以虧損或是止損出局。事實是否真實如此,我們用數據來證明。

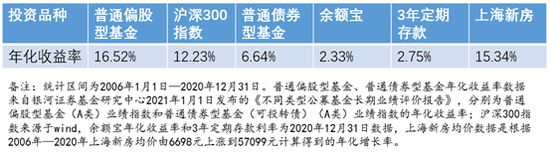

我們來看,過去15年,大類投資品種的收益情況。從年化收益率來看,假如回到2006年初,無論是投資偏股型基金還是購買上海房產,都是非常不錯的投資選擇。

那爲什麼我們會趨之若鶩地買房子?爲什麼在收益率類似的情況下,流動性更好的投資品種還要被無情的忽視?

從投資者的實際感受端來看,兩者相同的是,買房和配置偏股型基金在長期收益率水平相似,長期向上。不同的是,房子本身擁有居住的功能屬性,同時受到自身流動性較差且價格敏感度不高的屬性影響,也就令投資者願意“長期持有”。

反觀基金,對價格更敏感,波動更大,流動性更好,投資者就很難在這樣的前提下做到長期持有。因此,兩者在長期收益率相當的情況下,帶給投資者的投資體驗並不相同。

我們可以從上面的數據看到,投資者持有基金的平均時間爲0.7年,而持有房子的平均時間爲6.3年。能持有一隻基金超過3年的人更是不超過20%。造成這種現象的原因是,基金的流動性更好,投資者的交易更容易。在持有基金的期間中,可以有無數個理由選擇賣出基金,例如:虧損超過自己承受範圍、盈利想要落袋爲安等等。這就會使得投資者頻繁買賣,避免不了追漲殺跌。

大多數投資者在交易時往往會因爲對虧損和回撤的天然牴觸,極易在市場震盪或下跌時選擇降低倉位、及時止損或減少盈利。然後,通常又會等市場穩定後再進行買進操作。投資者內心都希望擁有“抄底逃頂”的絕技,這更像是江湖上的一個傳說,現實中很少有人能通過這樣的方法賺到長期收益。

短期交易就真的這麼難嗎?

下面這張圖統計的是普通股票型基金指數週漲跌情況,紅色方塊代表本週上漲,藍色方塊代表本週下跌。

數據來源:wind,截至2020年12月31日。歷史數據不預示未來

統計發現,以周爲單位計算,普通股票型基金指數56%的時間是上漲的,44%的時間是下跌的。換句話說:如果“盲猜”基金的短期漲跌,每次和扔硬幣猜正反的概率差不多。同時,這些漲跌交替並沒有規律可言,想踏準上漲的紅色方格,又完美躲過藍色方格,幾乎是不可能完成的任務。

普通人無法預測市場,“專家”就能做到嗎?心理學家泰特羅克在一項長達20年、涉及8萬份政治經濟走勢預測的研究中得出:“專家”的預測準確率並不比“非專家”高多少。

該結論在基金投資上,亦是如此。

與其想低買高賣賺擇時的錢,還不如乖乖把時間精力花在篩選基金上,後者相對更靠譜些。擇時的偶爾性太強,就算我們有過一次踩準時機收益豐厚,也很有可能再下一次沒有踩準的時候虧損掉。選擇具備長期增長潛力的優秀管理人的產品,淡化短期波動,堅定長期持有,以更長遠的眼光看待投資收益與風險比,纔是好的對付市場先生情緒的有效方法。

去年市場大量發行1年鎖定期的產品,今年市場又“流行”發行3年鎖定期產品,投資者一聽到某基金1年甚至3年鎖定期,本能反應都是拒絕的。但從投資的不可能三角——風險、收益、流動性。如果選擇放棄流動性,那我們會獲得什麼?

長期持有,可以增加賺錢概率。

大多數投資者不願意有較長封閉期的原因是:市場跌了,擔心無法脫身;市場漲了,擔心利潤回吐,但即使產品沒有鎖定期,上述的擔心也不能完全避免。相反,長時間的持有,能增加賺錢的概率,讓我們的投資更加安心。

下圖是Wind數據統計的過去15年中,在任意時間隨機買入偏股型基金,持有不同的時間對應賺錢的概率。隨着持有的時間越久,賺錢的概率越高,這還是在排除了投資者有能力進行更好的基金篩選、以及時間點的把握。

《聖經》裏說:“當上帝關了這扇門,一定會爲你打開另一扇門。”

在投資裏也是一個道理。基金的鎖定期,看似是失去了流動性,卻真切讓你提高了賺錢的概率。

減肥中有句名言“管住嘴,邁開腿”,投資裏也有句名言“管住手,長期投”,道理都認可,但能做到的只是少數,人性使之然。如果管不住,無法克服,那就找一個良好的約束機制——較長的鎖定。