4月CPI繼續上行、PPI創三年半新高 機構看好這類股

原標題:4月CPI繼續上行,PPI創三年半新高,機構看好這類股丨火線解讀

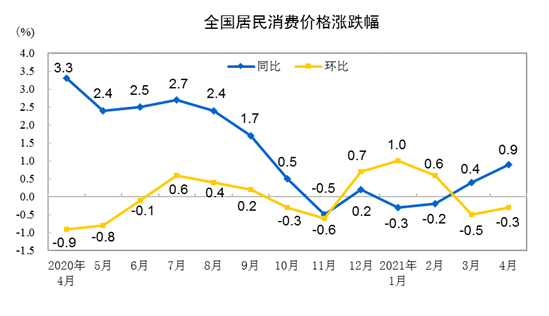

5月11日,國家統計局發佈4月份全國CPI(居民消費價格指數)數據,4月份,全國居民消費價格同比上漲0.9%,漲幅較3月擴大0.5個百分點。

此外,值得注意的是,4月全國工業生產者出廠價格(PPI)同比上漲6.8%,漲幅創2017年11月以來新高。

消費復甦推動CPI繼續上行

從結構上看,4月份,食品價格同比下降0.7%,降幅與3月相同,影響CPI下降約0.14個百分點;非食品價格同比上漲1.3%,漲幅比3月擴大0.6個百分點,影響CPI上漲約1.05個百分點。食品中,豬肉價格同比下降21.4%,降幅比上月擴大3.0個百分點。非食品中,飛機票、汽油和柴油價格同比漲幅均在20%以上。

民生銀行首席研究員溫彬表示,在非食品價格上漲帶動下,4月不包括食品和能源的核心CPI漲幅擴大0.4個百分點至0.7%,爲去年7月以來的最高,印證了CPI的結構性上漲特徵。

“據測算,在4月份0.9%的同比漲幅中,去年價格變動的翹尾影響約爲0.1個百分點;新漲價影響約爲0.8個百分點,比3月回落0.2個百分點。”董莉娟說。

財信證券首席經濟學家伍超明指出,除了翹尾因素和服務類價格上漲外,大宗商品價格上漲已經給國內部分消費品帶來漲價效應。不過由於我國產業鏈完整、供給充足以及需求端仍處於恢復過程,上游價格上漲對下游的傳導較爲有限。他預計二季度CPI將繼續走高,均值超過1%。

展望後期,英大證券研究所所長鄭後成認爲,5月CPI同比增速大概率還將繼續上行。

申萬宏源宏觀分析師秦泰認爲,CPI中肉類價格持續回落帶動食品價格走低,一定程度上抵消了PPI向CPI製成品價格傳導所導致的CPI推升效應,但若PPI持續高位,可選消費需求仍將不可避免地受到抑制。預計CPI二季度同比上漲1.4%,四季度上行至1.9%左右,全年同比均值料在1.2%。

預計二、三季度PPI會見頂

從同比看,PPI上漲6.8%,漲幅比上月擴大2.4個百分點,漲幅較3月加快2.4個百分點,創2017年11月來新高。

關於PPI上漲背後的主要原因,溫彬分析稱,4月PPI同比漲幅超預期是基數效應、大宗商品價格上漲、全球運輸價格上升等因素疊加的結果。基數方面,去年同期PPI正處於持續下探期,4月同比下降3.1%,降幅較前值擴大1.6個百分點,形成了較低基數。而去年5月PPI同比下降至3.7%的近期最低點,預示着基數效應仍將推升下月PPI同比漲幅。

董莉娟分析稱,4月,國內工業生產穩定恢復,鐵礦石、有色金屬等國際大宗商品價格上行,生產領域價格繼續上漲。

對於未來走勢,國盛證券研究所首席固定收益分析師楊業偉表示,未來兩個月,基數效應疊加大宗商品價格環比快速增長,PPI同比會繼續快速攀升,預計今年PPI同比漲幅最高可在7%以上。

他表示,因爲價格上漲原因以輸入性和上游限產爲主,並非內需驅動,同時終端消費價格並不強,因而貨幣政策暫時不會進行應對。

伍超明認爲,二季度PPI同比漲幅破七概率較高。一方面,翹尾因素在5、6月處於全年高位;另一方面,在全球流動性寬鬆和疫苗接種提速疊加影響下,二季度國內外需求有望共振,PPI新漲價因素可能增多。

中金固收團隊則表示,PPI分行業看,採掘拉動、中下游偏弱,PPI環比收窄,似乎有見頂趨勢。上游價格過快上漲也會擠壓下游利潤,下游放緩可能最終會拖累上游,導致PPI環比見頂。預計二、三季度PPI的環比和同比會見頂。歷史上看,PPI與CPI剪刀差走向歷史極端,可能會收斂。

看好週期相關行業

粵開證券研究院首席宏觀分析師羅志恆認爲,本輪國內大宗商品上漲受到流動性充裕和需求復甦的推動,但年初以來大宗商品持續暴漲的根本原因在於供給端的收縮。

“總體來看,大宗商品牛市尚未結束,但大宗商品價格全面持續上漲動能有限,不同品種走勢將分化。”羅志恆表示,大宗商品短期內仍將趨勢性上漲,但斜率或將放緩。

太平洋證券指出,淡化指數,PPI上行階段繼續看好週期相關行業,盈利高增長的行業依然是最好的避險方向。