350億美元的京東物流貴不貴?

作者|丁萍

劉強東的第三輛馬車——京東物流終於要正式登陸資本市場了。

2月16日,京東物流就正式向香港聯交所遞交招股申請,正式啓動IPO。在5月17日至5月21日啓動招股,5月28日在港上市。

京東集團2007年開始自建物流,2012年註冊物流公司,2017年4月25日正式成立京東物流集團。目前,京東物流擁有中小件、大件、冷鏈、B2B、跨境和衆包(達達)六大物流網絡。在電商行業激烈競爭下,京東物流自建物流和自有配送體系的重投入構建的良好物流體驗,被視作京東集團的核心競爭力之一。

截至2020年12月31日,京東物流在全國運營超過900個倉庫,包含雲倉面積在內,京東物流運營管理的倉儲總面積約2100萬平方米。另外,京東物流有超過25萬名員工。如此重資本投入的京東物流能否突破盈利困境?根據京東物流此次計劃發行10%股份,估值約在350億美元,是否被高估?京東物流的天花板高不高?妙投透過京東物流招股書來一探究竟。

在探究京東物流能否賺錢之前,我們先了解下京東物流的盈利模式。

京東物流靠什麼盈利?

京東物流按照是否使用倉儲或存貨管理相關服務(即倉配服務)把客戶劃分爲兩類:一體化供應鏈客戶和其他客戶,其中在近期凡使用過京東物流倉配服務的客戶均被劃分爲一體化供應鏈客戶。

一體化供應鏈客戶主要來自京東自營模式和POP平臺(京東第三方平臺)下的FBP模式。

其他客戶主要源於京東物流對外開放,爲提高京東集團的成長能力和盈利能力,自2017年起,京東物流開始向外部客戶提供解決方案和服務,形成以京東商城爲核心,連接整個快遞行業的物流體系。

來自其他客戶收入主要來自兩部分:一是通過加盟制“京喜快遞”搶奪通達系的電商件市場;二是冷鏈物流業務。

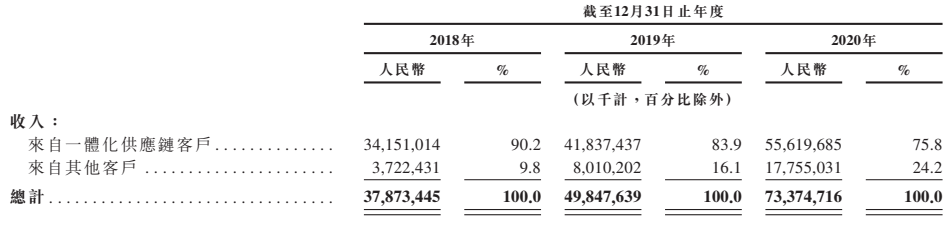

招股書顯示,來自一體化供應鏈客戶的收入佔京東物流總收入的大頭。不過隨着京東物流對外開放,一體化供應鏈客戶的收入佔比持續下降,從2018年的90.2%、2019年的83.9%,下降至2020年的75.8%。而來自其他客戶的收入佔比不斷提升,從2018年的9.8%、2019年的16.1%提升至2020年的24.2%。

(圖表來源:京東物流招股書)

其中京東物流來自京東自營的收入佔比從2018年的70.9%、2019年的62.2%降低至2020年的53.9%;來自外部的收入佔比從2018年的29.1%、2019年的37.8%提升至2020年的46.1%。

(圖表來源:京東物流招股書)

儘管京東物流來自外部的收入接近“半壁江山”,但與京東集團相關的收入不僅來自自營模式,還有POP平臺下的FBP模式。也就是說,京東物流75.8%的收入與京東集團相關,對京東集團的依賴程度較高。

由於京東物流70%以上的業務與京東集團有關,其中與京東自營相關的業務佔比達43.3%,與京東第三方相關的業務佔比達22.5%。因此,京東物流的成長空間,主要取決於京東的發展,其次京東物流第三方業務的開放程度。

來自POP平臺下的FBP模式的收入是來自京東自營收入和一體化供應鏈客戶收入之間的差距,其佔比在2018年、2019年和2020年分別爲19.3%、21.7%和21.9%。

可見,京東物流在第三方業務的滲透進展緩慢,妙投認爲可能與品類限制和成本高(倉儲費以及壓貨成本高)有關。

但整體而言,得益於第三方業務的開放,以及疫情凸顯京東物流直營模式的優勢,京東物流的成長能力得到提升,業績向好。

京東物流2018年、2019年和2020年分別實現營業收入378.73億元、498.48億元和733.75,2019年和2020年的營收增速分別爲31.62%和47.2%,增速加快。

(數據來源:京東物流招股書)

未來能否打破盈利困境?

京東物流採用自建模式,保證用戶購物體驗,但代價是資本投入大,成本高,且受限於京東商城業務,訂單有限,導致京東物流毛利率較低,且一直處於虧損之中。

在2018年、2019年及2020年,京東物流產生的淨虧損分別爲27.6億元、22.4億元和40.4億元,淨虧損率分別爲7.3%、4.3%和5.5%。

京東物流在2020年的虧損幅度擴大,主要源於“可轉換優先股公允價值變動”大規模增加。2020年,京東物流的“可轉換優先股公允價值變動”達到48.61億元,遠高於當期的淨虧損規模。

(圖表來源:京東物流招股書)

那麼,“可轉換優先股公允價值變動”是如何影響公司的淨利潤?

京東物流將“可轉換優先股”按公允價值計入損益的金融負債,如果公允價值上升,負債金額就會增加,損益表上產生公允價值變動損失將增大。但“可轉換優先股公允價值變動”是對公司淨利潤產生影響的一項非現金項目,對公司的實際運營沒有影響。

因此,若剔除“可轉換優先股公允價值變動”和股權激勵的影響,京東物流在2019年和2020年實現經調整盈利,其經調淨利潤率分別爲1.9%和2.3%。

京東物流之所以能夠扭虧爲盈,主要受益於以下三方面:

一是規模效應顯現。隨着京東物流第三方業務的開放,以及疫情凸顯其直營模式的優勢,京東物流的訂單規模增大,營收規模“加速”擴大,成本得以攤薄,邊際成本逐漸降低,規模效應顯現。

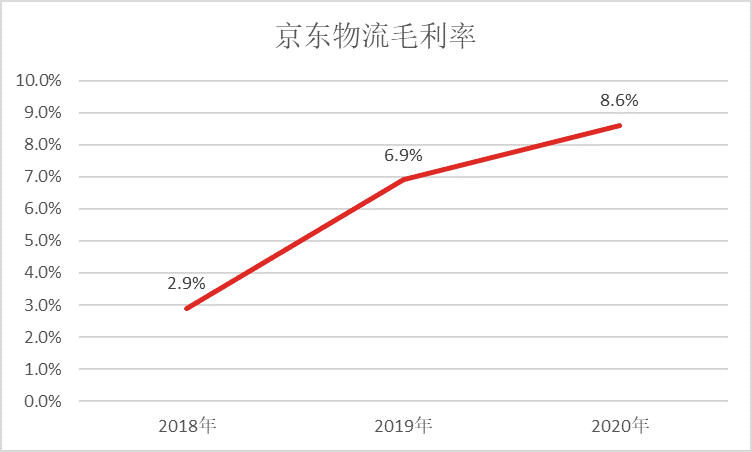

二是經營成本降低。自營模式下的京東物流,營業成本高企不下是其盈利的最大拖累。其中員工福利開支和外包成本佔總營業成本的七成左右。爲了緩解現狀,京東集團於2019年4月在公開信中表示,取消旗下快遞員的底薪,並下調公積金比例,從12%下調至7%。

以上“開源節流”的最直觀的體現就是京東物流的毛利率逐漸提升,從2018年的2.9%、2019年6.9%提升至2020年的8.6%。

(數據來源:京東物流招股書)

三是一次性政府補貼增加。疫情期間,政府實施了補助政策,比如減免社保和通行費。2018年、2019年、2020年,京東物流的政府補貼分別爲0.4億元、1.04億元、4.3億元。但值得注意的是,政府補貼屬於營業外收入,不可持續。

因此,受益於規模效應顯現、營業成本降低和政府補貼增加,京東物流實現扭虧爲盈。

不過,京東物流預計2021年度的虧損淨額將顯著增加。一是考慮政府支持收益預期減少,導致毛利率下降;二是“可轉換可贖回優先股公允價值變動”預期隨着股價提升會增加,將會侵蝕京東物流的盈利能力。

但拉長時間週期來看,隨着優先股股東選擇轉股,這部分按公允價值計量的負債就會整體轉入權益,京東物流優先股公允價值變動就不會產生大幅虧損,拖累公司的盈利能力。

以及隨着京東物流營收規模逐步擴大,規模效應進一步顯現,以及第三方業務佔比提升,京東物流的CEO王振輝曾表示,2022年外單業務需要佔據京東業務的50%左右,這將驅動京東物流盈利能力大幅提升。

但至於京東物流能否獲得較大的利潤空間,關鍵在於能否做大規模,能否持續發揮規模效應。而能否做大規模也關係到京東物流的天花板有多高。

天花板有多高?

由於京東物流75.8%的業務與京東集團相關,其中與京東自營相關的業務佔比達53.9%,與京東第三方業務相關的業務佔比達21.9%,因此,京東物流天花板有多高,主要取決於京東集團的發展空間,其次京東物流第三方業務的開放程度。

(1)京東物流自營業務發展受限

京東物流是依存於京東商城建立起的一套物流體系,京東集團爲京東物流提供“生長的土壤”,而京東物流爲京東集團提供良好的物流體驗,是京東集團與阿里巴巴、拼多多等電商巨頭形成差異化競爭的關鍵一環,同時京東物流的搭建也爲京東集團打開新的估值空間。京東物流與京東集團可謂“一榮俱榮,一損俱損”。

但因京東物流僅能服務京東商城業務,很難滲透至天貓、淘寶和拼多多等竟對市場,而阿里巴巴和拼多多佔據60%左右的電商市場,這就導致京東物流在電商市場的業務發展受限。

2020年,京東物流有75.8%的收入與京東集團相關。但目前京東集團因用戶增長陷入瓶頸期,其營收增速逐漸見頂,高增長勢頭不再。2020年數據顯示,京東集團29.28%的營收增速遠低於阿里巴巴(34.02%)和拼多多(145.98%)的同期數據。

(數據來源:京東公告)

(2)京東物流第三方業務競爭優勢不足

京東物流第三方業務的開放,主要搶奪京東集團FBP模式之外的第三方商家業務的中高端市場,這勢必與順豐產生正面衝突。但京東物流與順豐差距較大,順豐的用戶大概率不會選擇京東物流,因此京東物流難以撬動順豐的中高端市場。

因爲嚴格意義上說,京東物流不是一家快遞公司,只是服務京東商城的物流工具。

京東物流強倉儲弱幹線,“以儲代運”。

京東根據市場銷售情況進行預測,合理安排物流倉儲,以更好地支撐電商業務,保障時效性。截至2020年,京東物流運營超過900個倉庫,包含京東物流管理的雲倉面積在內,京東物流倉儲總面積約2100萬平方米。京東集團計劃未來實現5000萬平方米。

但由於商品進倉時間不需要很強的時效性,從而京東集團在幹線方面的投入較弱。不過,臨近上市,爲了補足幹線方面的短板,京東物流於2020年8月以54億對價收購跨越速運,後者爲京東物流貢獻約620條航空貨運航線。

反觀順豐,重幹線運輸,輕倉儲。截至2020年末,順豐僅擁有228個不同類型的自營倉庫(包含新夏暉冷鏈物流中心),面積約278萬平方米,但順豐強化幹線投入。截至報告期末,順豐擁有61架自營全貨機,全貨機及散航總計航空線路2110條,全貨機發貨量爲84.89萬噸。順豐自營及外包乾支線車輛合計約45.8萬輛,開通幹、支線合計約13萬條。

由於京東物流“以儲代運”的特性,京東物流更多的是偏向派件,攬件端較弱。但物流C端市場有着巨大的增長空間和盈利潛力,所以京東物流開放第三方物流,並通過調整快遞員薪酬體系來補足“攬件”上的短板。

爲了推動C端攬件業務推進。2019年4月,京東集團取消了旗下快遞員的底薪,另外將增加快遞收件任務,攬件將計入績效,直接影響工資收入,並下調公積金比例,從12%下調至7%。該舉措也在一定程度上緩解了京東物流的成本重壓,降低了經營成本,美化了財務報表。

但是C端業務是重幹線中轉和資源調配能力,而京東物流在此方面競爭優勢不足,因此妙投認爲京東物流難以撬動順豐的中高端市場。

其次京東物流推出加盟制“京喜快遞”搶奪通達系的電商件快遞市場,但最終會以鉅額虧損收尾。電商件市場競爭尤爲激烈,加上順豐下沉以及極兔速遞的強者入局,行業價格戰進一步升級。而驚喜快遞無論在價格上還是規模上都不具備競爭優勢,很難在電商件市場立足。

不過,在冷鏈物流領域,京東物流的競爭力較強,是未來發展的機會,但目前佔比極低,不足以拉動整體業績增長。截至2020年12月31日,京東物流運營87個爲生鮮、冷凍和冷藏產品設計的溫控冷鏈倉庫(順豐有62個),運營面積超過49萬平方米(順豐29萬平方米)。大約有2000臺車用於冷鏈運輸的貨車,覆蓋全國31個省份。

總而言之,京東物流第三方業務方面競爭不足,難以快速拓展。

因此,京東物流業務市場嚴重受限,難以做大規模,其快遞業務量顯著低於同業水平,規模效應並未顯現,成本壓力凸顯,毛利率水平會處於行業低位,盈利能力高度承壓。儘管京東物流未來可以實現盈利,但利潤空間很難做大。這也決定京東物流的天花板不會特別高。

但根據京東物流此次計劃發行10%股份,估值約在350億美元,摺合人民幣約2253億元,是否高估?

因京東物流採取自營模式,定位中高端,目前資本市場上能與京東物流對標的只有順豐。

不過順豐受價格戰影響以及加大新業務的前置投入,一季度盈利能力嚴重受挫,目前被低估,截至2021年5月18日收盤,順豐市值只有3100億元。

妙投認爲順豐合理市值5000億元左右,根據PS(市售率)計算,京東物流合理估值約在2400億元(京東物流2020年營收規模是順豐的48%),即370億美元。京東物流此次估值約在350億美元,是合理的。

簡而言之,京東集團作爲京東物流的底盤支撐,京東物流的下限較高,不可否認其優秀,但受限於京東集團業務發展空間不大以及第三方業務開放程度緩慢,京東物流的上限不高,想象空間有限。